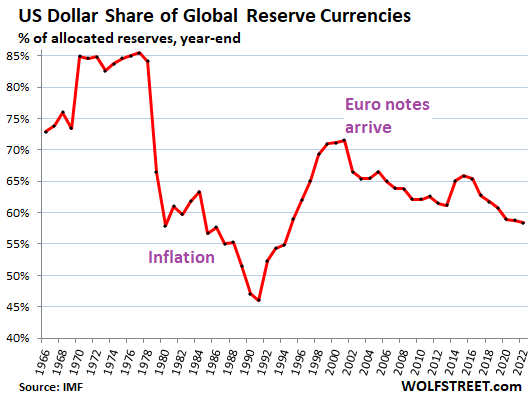

Der Anteil des US-Dollars als globale Reservewährung ist nach den neuen COFER-Daten des IWF zum Ende des vierten Quartals auf 58,4 % gesunken. Dies war der niedrigste Anteil des Dollars an den weltweiten Reservewährungen seit 1994.

Damals, 1978, begann der Anteil des Dollars von rund 85 % der weltweiten Währungsreserven zu sinken, als die Inflation in den USA explodierte und andere Zentralbanken kalte Füße bekamen, als sie auf diesen Dollar lautende Wertpapiere hielten. In den 1980er Jahren begann die Inflation zu sinken. Aber die Zentralbanken - und der Rest der Welt - brauchten lange Zeit, um das Vertrauen in den Dollar wiederzuerlangen, und der Anteil des Dollars an den Reservewährungen erreichte erst 1991 mit einem Anteil von 46 % seinen Tiefpunkt. Dann kam der Aufschwung, bis der Euro auftauchte, der dem Aufschwung ein Ende setzte. Die Grafik zeigt den Anteil des Dollars am Ende eines jeden Jahres.

Der US-Dollar als globale Reservewährung bedeutet, dass ausländische Zentralbanken und andere ausländische offizielle Institutionen auf US-Dollar lautende Vermögenswerte wie US-Schatzpapiere, US-Unternehmensanleihen, hypothekarisch gesicherte Wertpapiere und ähnliches halten.

Diese Institutionen halten auch andere Devisenreserven als Dollar-Vermögenswerte. Bestände in ihrer eigenen Landeswährung werden jedoch nicht zu den Devisenreserven gezählt, d. h. die auf Dollar lautenden Bestände der Federal Reserve werden nicht berücksichtigt, die auf Euro lautenden Bestände der EZB werden nicht berücksichtigt usw. Das Gleiche gilt für andere Zentralbanken: ihre auf Landeswährung lautenden Aktiva sind nicht enthalten.

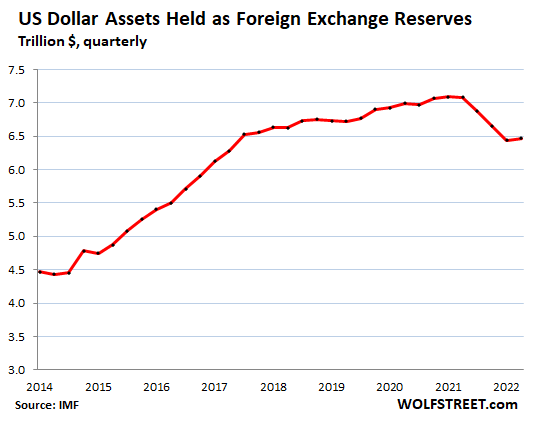

In Dollar ausgedrückt hielten die Zentralbanken mit Ausnahme der Fed Ende des vierten Quartals 6,47 Billionen US-Dollar an auf US-Dollar lautenden Vermögenswerten, wie z. B. US-Staatsanleihen, US-Unternehmensanleihen und hypothekarisch gesicherte Wertpapiere aus den USA.

Auch wenn der Anteil des Dollars seit 2014 gesunken ist, stiegen die Bestände an Dollar-Vermögenswerten von 4,4 Billionen Dollar im Jahr 2014 auf 7,1 Billionen Dollar im dritten Quartal 2021. Beachten Sie jedoch den Rückgang der USD-Bestände um 621 Mrd. USD ab dem 4. Quartal 2021, als die Fed begann, über das Ende von QE zu sprechen und Zinserhöhungen einzuleiten - und inzwischen hat sie die Zinsen um 475 Basispunkte angehoben.

Die anderen wichtigen Reservewährungen.

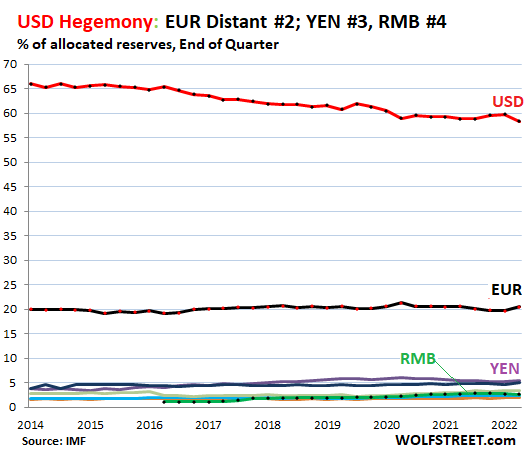

Der Euro ist die zweitgrößte Reservewährung, mit einem Anteil von 20,5 % Ende 2022. Als der Euro ins Leben gerufen wurde, hieß es, dass er die "Parität" mit dem Dollar erreichen würde, aber die Euro-Schuldenkrise brachte die strukturelle Schwäche des Euro ans Licht, was das Gerede von der Parität beendete, und der Euro hat seither einen Anteil von etwa 20 % gehalten.

Der Yen, die drittgrößte Reservewährung, hatte einen Anteil von 5,5 % (lila Linie am oberen Ende der bunten Spaghetti am unteren Rand des Diagramms).

Das britische Pfund, die viertgrößte Reservewährung, hatte einen Anteil von 4,9 % (blaue Linie direkt unter dem Yen).

Der chinesische Renminbi, die fünftgrößte Reservewährung, hat im vergangenen Jahr etwas an Boden verloren und sein Anteil ist bis Ende 2022 auf 2,7 % gesunken. Aufgrund der Kapitalverkehrskontrollen, Konvertierbarkeitsprobleme und anderer Probleme scheinen die Zentralbanken RMB-denominierten Vermögenswerten gegenüber misstrauisch zu sein und bewegen sich nur langsam oder gar nicht. Bei diesem Tempo wird der RMB in den nächsten Jahrzehnten nicht an den USD als Reservewährung herankommen (grüne Linie ganz unten).

Die anderen Währungen im Spaghetti: Kanadischer Dollar (2,4%), Australischer Dollar (2,0%) und Schweizer Franken (0,2%). Es gibt eine Reihe weiterer Währungen mit jeweils einem winzigen Anteil (jeweils weniger als der Anteil des Schweizer Frankens), und alle zusammen haben einen Anteil von 3,4 %.

Der Dollarkurs wirkt sich auf die Devisenreserven aus.

Die Werte der auf Euro, Yen, Britisches Pfund, RMB und andere Währungen lautenden Devisenreserven werden zu Berichtszwecken mit dem jeweiligen Wechselkurs in USD-Zahlen umgerechnet, damit sie summiert und verglichen werden können.

So wird beispielsweise der Wert der offiziellen japanischen Euro-Bestände in Dollar zum jeweiligen EUR-USD-Wechselkurs angegeben. Der in Dollar ausgedrückte Wert der von Japan gehaltenen Euro-Vermögenswerte steigt oder fällt also mit dem USD-EUR-Wechselkurs, selbst wenn sich die japanischen Bestände nicht ändern.

Mit anderen Worten: Der Wechselkurs zwischen dem USD und anderen Reservewährungen wirkt sich auf den Umfang der nicht auf USD lautenden Vermögenswerte aus.

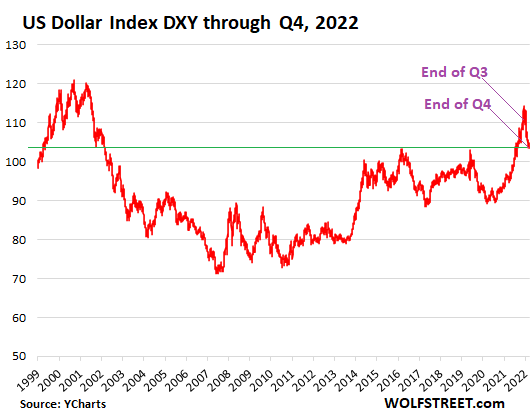

Seit dem Jahr 2000 schwanken die Wechselkurse der wichtigsten Währungspaare innerhalb einer relativ großen Bandbreite, wie der Dollar-Index [DXY] zeigt, der vom Euro und Yen dominiert wird, aber auch das britische Pfund, den kanadischen Dollar, die schwedische Krone und den Schweizer Franken abbildet.

Am Ende des vierten Quartals, dem Stichtag des IWF für die Daten zu den Reservewährungen, schloss der DXY bei 103,4 und damit auf dem Stand des Jahres 2002, allerdings mit einer Reihe von beängstigenden Achterbahnfahrten dazwischen (Daten über YCharts):

Der Wechselkurs des Dollars gegenüber dem Euro und dem Yen lag also Ende 2022 ungefähr auf dem Stand von 2002. Damals lag der Anteil des Dollars an den Reservewährungen jedoch bei 66,5 %; Ende 2022 war er auf 58,4 % gesunken. Der Rückgang des Dollaranteils ist also nicht auf die Wechselkurse zurückzuführen.

Handelsüberschuss und große Reservewährung, kein Problem.

Die Eurozone - deren Währung mit einem Anteil von 20 % die zweitwichtigste Reservewährung ist - hat in den letzten Jahren einen Handelsüberschuss mit dem Rest der Welt erzielt, insbesondere mit den USA. Dies zeigt, dass eine Volkswirtschaft mit einem Handelsüberschuss auch eine der wichtigsten Reservewährungen haben kann, was einige Theorien widerlegt, wonach ein Land mit einer großen Reservewährung ein großes Handelsdefizit haben muss.

Der große Ermöglicher: Die dominierende Reservewährung ermöglicht es den USA, ihr Zwillingsdefizit in die Höhe zu treiben: das gigantische US-Staatsdefizit und das monströse Handelsdefizit, das durch die drei Jahrzehnte währende Suche der amerikanischen Unternehmen nach billigen Arbeitskräften, Produkten und Dienstleistungen angeheizt wird. Wenn die auf USD lautenden Vermögenswerte in Zukunft einen großen Anteil an den Reservewährungen verlieren, wird es schwieriger und teurer, diese beiden Defizite zu finanzieren.

China: Es ist auch wahrscheinlich - und ich denke, das ist gut für die Welt- und sogar für die US-Wirtschaft -, dass Chinas auf RMB lautende Vermögenswerte angesichts der enormen Größe der Wirtschaft schließlich so langsam zu einem größeren Akteur unter den globalen Währungsreserven werden.