Vortäuschen und Verlängern

Steigende Zinssätze bringen die überschuldeten Länder an ihre Grenzen. Politiker und internationale Organisationen wie die Weltbank und der Internationale Währungsfonds (IWF) stehen auf Seifenkisten und rufen nach fiskalischen Einschränkungen.

Meistens handelt es sich dabei jedoch um bloße Posen oder Versprechungen, die gemacht werden, um eines oder mehrere der folgenden Ziele zu erreichen: eine Umschuldung, zusätzliche Kredite oder Ergebnisse, die in der unmittelbaren Situation benötigt werden. Haushaltsdisziplin und "Schuldenabbau" scheinen weitgehend der Vergangenheit anzugehören - die heutigen Lösungen laufen in der Regel auf eine Umschuldung hinaus, die als "pretend and extend" bezeichnet wird.

Die in dieser Woche erzielte Einigung über die Anhebung der Schuldenobergrenze in den USA ist ein Beispiel für diese Mentalität. Die Vereinbarung sieht vor, die Schuldenobergrenze bis Januar 2025 auszusetzen.

Dies ist ein prekäres Datum, da der neu gewählte Kongress und der Präsident der USA im Januar 2025 ihr Amt antreten. Der Kongress wird Anfang Januar vereidigt und der US-Präsident am 25. Januar 2025.

Die Vereinbarung über die Schuldenobergrenze genehmigt keine neuen Ausgaben, sondern erlaubt es dem US-Finanzministerium, Schulden für bereits vom Kongress genehmigte Ausgaben zu machen. In den USA wollen die Demokraten das Defizit (und die Schulden) verringern, indem sie die Einnahmen durch höhere Steuern für Unternehmen und Privatpersonen mit hohem Einkommen erhöhen, während die Republikaner die Schulden durch Ausgabenkürzungen verringern wollen.

Die wachsende Kluft zwischen Demokraten und Republikanern hat dazu geführt, dass nur sehr wenige Mitglieder der jeweils anderen Partei die Agenda der anderen Partei unterstützen werden. Die Einigung über die Schuldenobergrenze enthält einige Rückforderungen, wie z. B. 30 Mrd. Dollar an nicht ausgegebenen Covid-Erleichterungen, die nicht verwendet wurden und jetzt auch nicht verwendet werden können, aber die meisten der vagen Bestimmungen für Ausgabenkürzungen gelten für künftige Jahre, die bis dahin leicht rückgängig gemacht oder umgangen werden könnten.

Die USA haben einen Zahlungsausfall vermieden und können weiterhin Schulden ausgeben, die der Markt kaufen wird. Und wenn die Märkte sie nicht kaufen, kann sich das US-Finanzministerium an die Federal Reserve wenden, um den Überschuss aufzufangen.

Auch wenn die USA in diesem Jahr einen viel höheren Zinssatz zahlen als in den letzten Jahren, können sie die Zinsen für diese Schulden weiter bezahlen, indem sie mehr Schulden ausgeben. Für andere Länder ist dies jedoch nicht der Fall. Der Anstieg der Zinssätze hat andere Länder an den Rand des Abgrunds getrieben, und nun droht eine Staatsschuldenkrise.

Lauernde Staatsverschuldungskrise

Bloomberg berichtet diese Woche, dass die Zahl der Zahlungsausfälle in den Entwicklungsländern auf ein Rekordniveau gestiegen ist, und die Debatte über die Lösung dieser Schuldenkrisen wird immer hektischer. Die Umstrukturierungsgespräche geraten ins Stocken, wobei einige Länder auf die alten Methoden zurückgreifen, während andere eine Überarbeitung des Gemeinsamen Rahmens der Gruppe der 20 fordern.

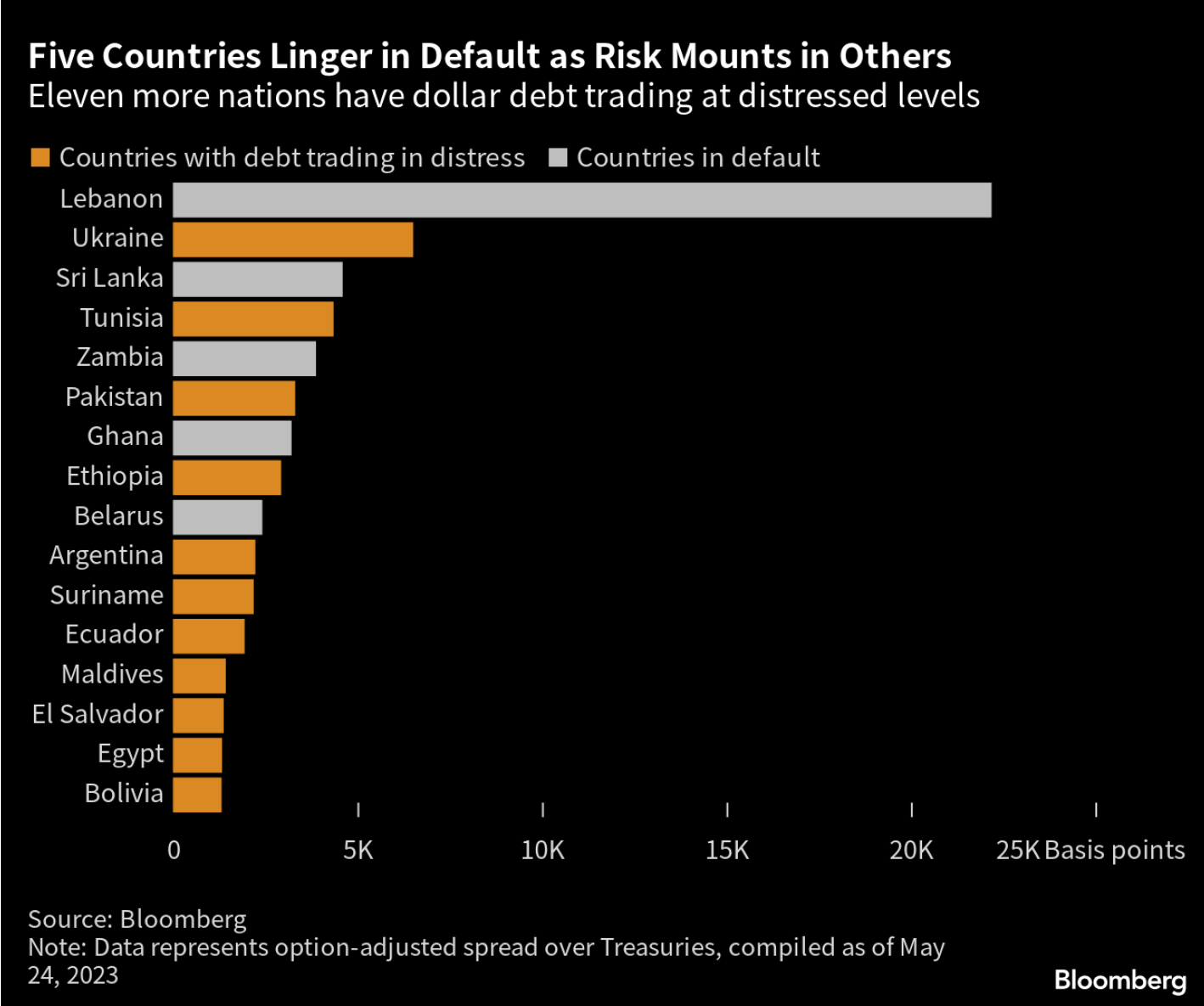

Die zusätzlichen Staatsschulden, die während Covid ausgegeben wurden, und der rasante Anstieg des US-Dollars nach dem Covid haben dazu geführt, dass fünf Entwicklungsländer in Verzug geraten sind und elf weitere als notleidend eingestuft wurden.

Fünf Länder befinden sich weiterhin in der Zahlungsunfähigkeit, während das Risiko in anderen Ländern zunimmt Tabelle

Der Gemeinsame Rahmen der Gruppe der 20 wurde 2020 als Mechanismus ins Leben gerufen, um Ländern, die nach dem Schock von Covid-19 unter ihrer Schuldenlast leiden, eine schnelle und umfassende Überarbeitung zu ermöglichen, die über ein vorübergehendes Zahlungsmoratorium hinausgeht.

Bislang konnte jedoch noch kein Land den neuen Rahmen nutzen. Das bedeutet, dass viele ärmere Länder von den Märkten für die Finanzierung der laufenden Staatshaushalte ausgesperrt sind. Während der Aussperrung ist es in der Tat sehr schwierig für das Land, und im Allgemeinen droht eine Rezession.

Sobald eine Einigung erzielt ist, werden die Schulden in der Regel umstrukturiert. Die Gläubiger erleiden in der Regel einige Verluste, und mit der Zeit "vergisst" der Markt. Nachdem alle das vergessen haben, sinken die Kreditkosten wieder und die Regierung nimmt neue Kredite auf, bis sich der Zyklus wiederholt.

Moralisches Risiko nimmt zu

Der springende Punkt ist, dass das moralische Risiko zunimmt - Regierungen und Anleger verlassen sich darauf, dass internationale Institutionen und Zentralbanken eingreifen und die Verluste nicht nur bei Staatsschulden begrenzen oder beseitigen.

Während der großen Finanzkrise und der darauf folgenden europäischen Schuldenkrise reagierten die Zentralbanken auf sich entwickelnde Krisen auf den Finanzmärkten und bei Staatsschulden. Nach der Krise sind die Zentralbanken bei der Schaffung von Programmen und der Bereitstellung von Garantien sehr viel proaktiver.

So hat die EZB beispielsweise erst nach dem Ausbruch der Krise in Griechenland und der Befürchtung einer Ansteckung in der gesamten Eurozone das Programm der Outright Monetary Transactions zum Ankauf notleidender Schulden aufgelegt. Außerdem war dieses Programm erst zugänglich, nachdem die Regierung mit den notleidenden Schulden mit dem Europäischen Stabilitätsmechanismus über eine Rettung oder eine Kreditlinie verhandelt hatte.

Im Gegensatz dazu schuf die EZB im vergangenen Jahr, als sie mit der Anhebung der Zinssätze begann, das Transmissionsschutzinstrument (TPI) als Vorsichtsmaßnahme für den Fall, dass die Märkte die Schulden eines Landes als krisenhaft einstuften.

Dadurch verringerte sich sofort der Abstand zwischen den Schulden der Länder in der Eurozone (so sank beispielsweise die 10-jährige Rendite Italiens um rund 75 Basispunkte auf einen Abstand von 185 Basispunkten zur 10-jährigen Rendite Deutschlands). Um den TPI in Anspruch nehmen zu können, müssen die Länder lediglich die Haushaltsregeln des Blocks weitgehend einhalten, aber selbst das ist subjektiv, da Italiens Schulden im Verhältnis zum BIP 144,4 % betragen und das Defizit im Jahr 2022 8 % des BIP betragen wird.

Die bisherige allgemeine fiskalische Regel des Blocks, wonach die Verschuldung im Verhältnis zum BIP unter 60 % und das Defizit unter 3 % des BIP liegen muss, wird neu bewertet und wird subjektiver auf die fiskalische Situation der einzelnen Länder abgestimmt sein.

Die EZB wurde vom Markt noch nicht "herausgefordert", ihr Unterstützungsversprechen einzulösen, aber unserer Ansicht nach wird dieser Tag in nicht allzu ferner Zukunft kommen, wenn die Zinsen weiter steigen, so wie es auch bei anderen Ländern außerhalb des Währungsblocks der Fall ist.

Es bleibt abzuwarten, wie lange die Ära des "Vortäuschens und Verlängerns" bei den Staatsschulden noch andauern wird - aber schließlich verschieben sich Epochen und Zyklen, und in der Regel schwingt das Pendel weit in die andere Richtung, bevor es wieder zurückschwingt. Gold- und Silberanleger werden belohnt werden, wenn der Umschwung kommt.