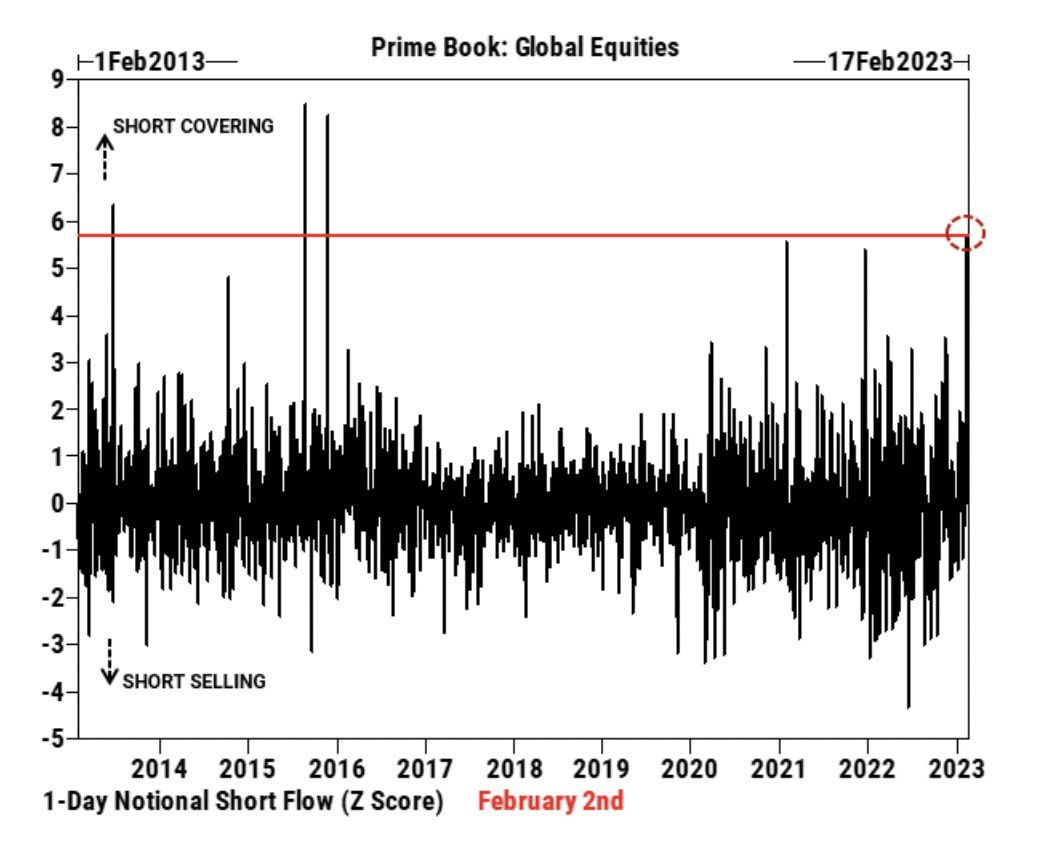

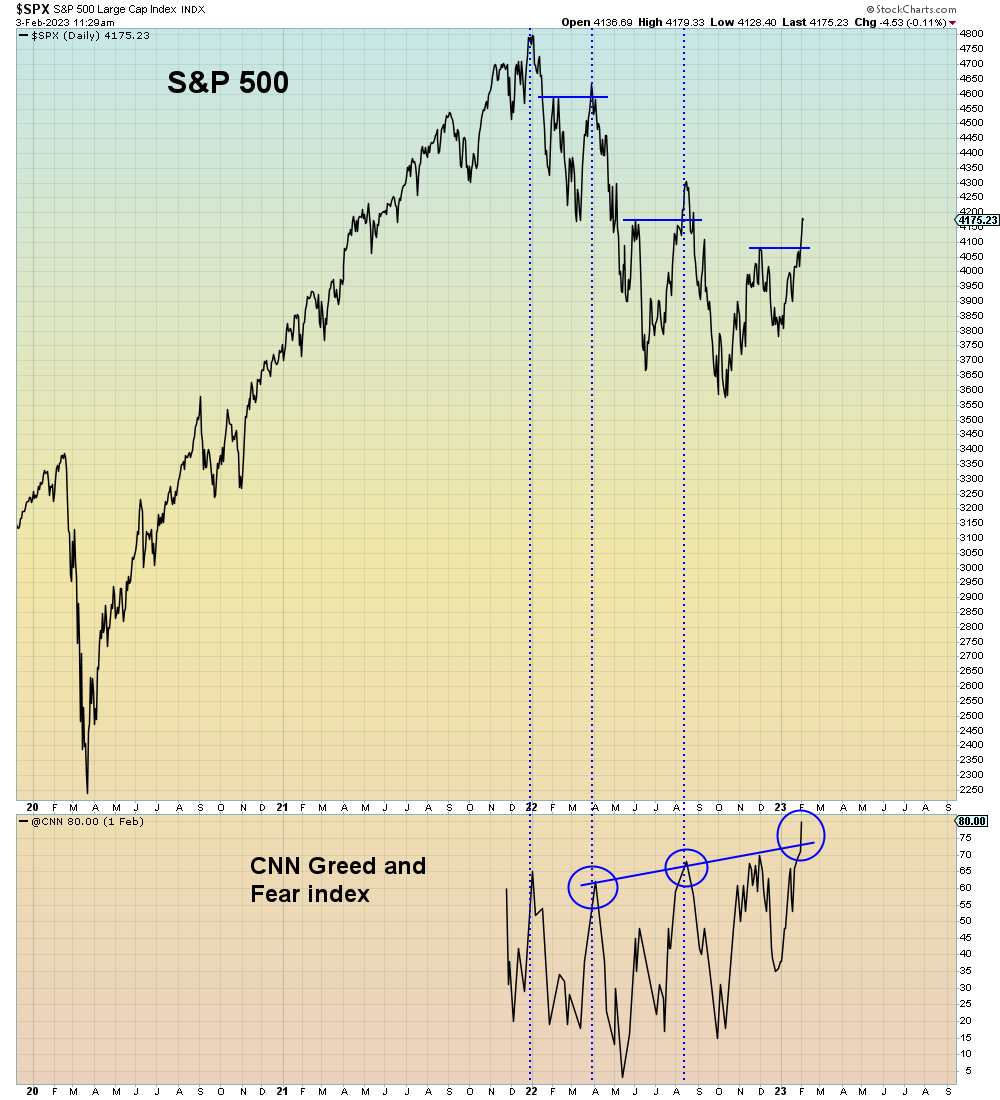

In meinem Artikel vom 10. November schrieb ich: "Ein wichtiges Element schützt die Indizes dennoch vor einem Abschwung: Die Zahl der offenen bärischen Positionen beim SPX ist auf einem Rekordhoch. Diese Spitzenwerte des Pessimismus fallen oft mit Markterholungen zusammen. Market Maker lieben diese Art von Konfiguration, um Squeezes zu initiieren, wenn zu viele Put-Positionen offen sind."

Diese bearishen Positionen wurden aufgrund gerechtfertigter makroökonomischer Überlegungen eröffnet: Bei einem PMI-Index des verarbeitenden Gewerbes von 47,4 im Januar 2023 war es legitim, eine Schrumpfung des Produktionssektors zu erwarten.

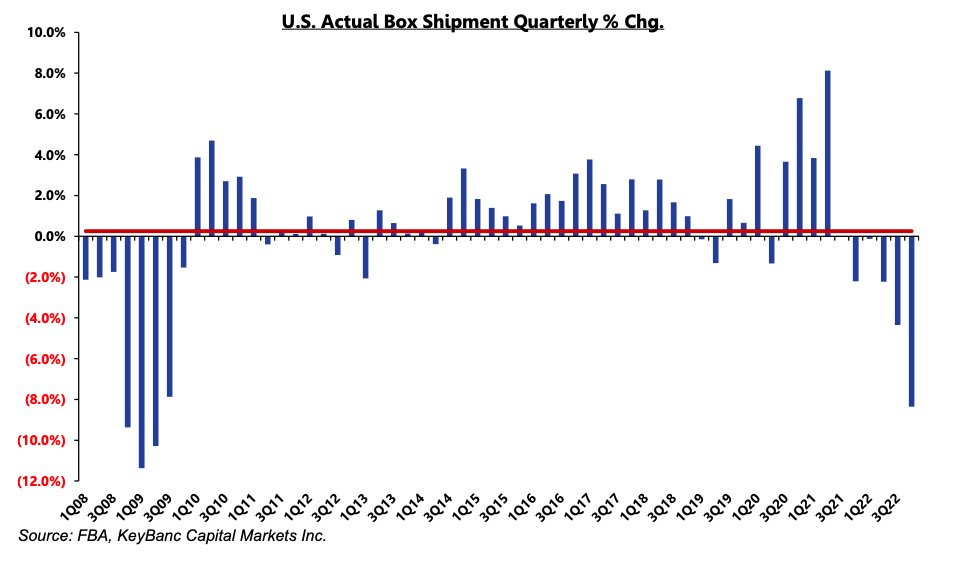

Nach dem Immobiliensektor ist es der Einzelhandelssektor, der zu kollabieren beginnt. Ein Indikator, der mit dem Fernabsatz zusammenhängt, kündigt sogar eine allgemeine Verlangsamung der Internetverkäufe in den kommenden Monaten an: Der Versand von Kartons ist in den letzten Monaten stark zurückgegangen und deutet auf eine ziemlich deutliche Verlangsamung des US-Konsums hin.

Die Einzelhandelsumsätze liegen zwar immer noch auf einem sehr hohen Niveau, aber die mittelfristigen Erwartungen sind niedriger.

Im Moment sind die Zahlen weit davon entfernt, eine starke Verlangsamung der Wirtschaft zu bestätigen.

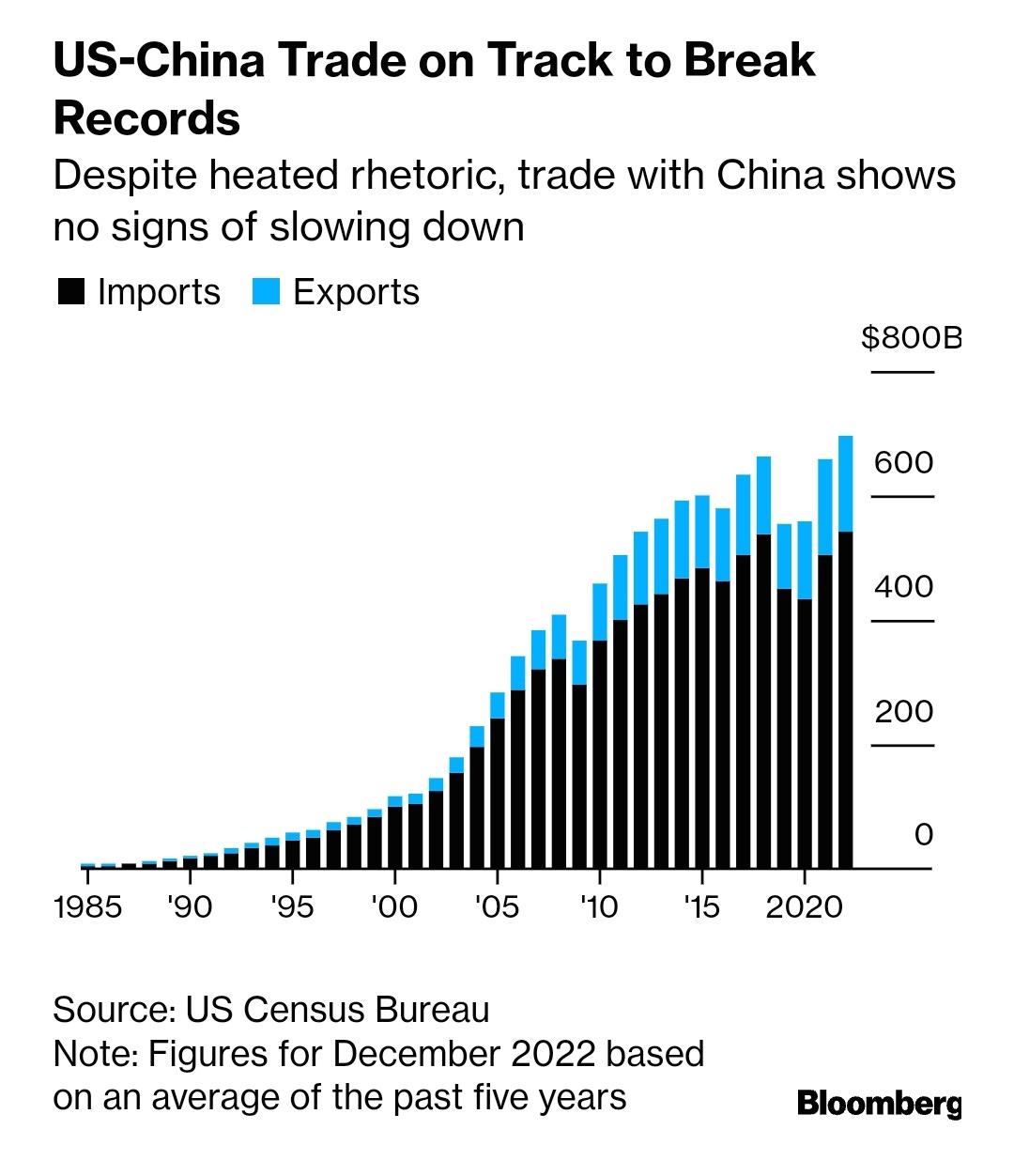

Außerdem befindet sich der Handel zwischen China und den USA trotz der aktuellen Rhetorik über geopolitische Spannungen zwischen den beiden Ländern auf einem Rekordniveau:

Die Dynamik der US-Wirtschaft in Verbindung mit dem Ende der Abriegelung in China hat die Erwartungen einer Konjunkturabschwächung nicht bestätigt.

Die Aktienmarktrallye war für Short-Hedgefonds verheerend. Auf jeden Fall hat sie es Insidern, die nicht an die Nachhaltigkeit dieser Situation glauben, ermöglicht, in Rekordtempo zu verkaufen.

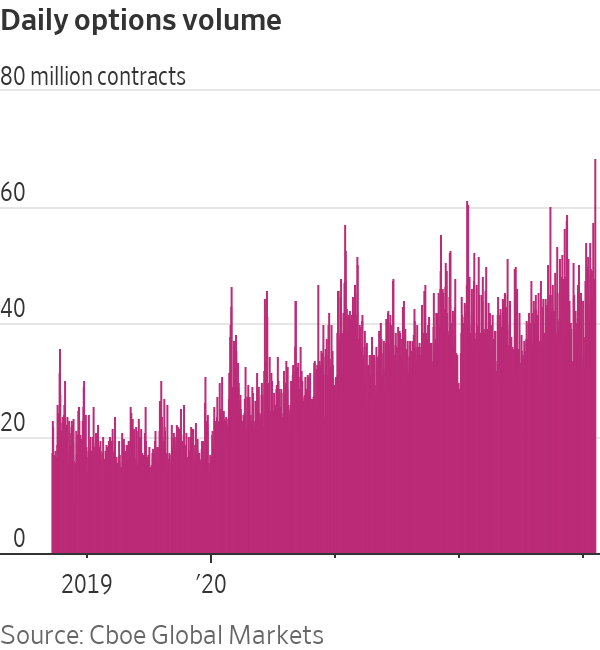

Diese Hausse hat auch eine noch nie dagewesene Spekulationswelle bei den Derivaten (Optionen) ausgelöst: Short-Fonds, die ihre Baisse-Positionen wieder aufstocken, Long-Investoren, die versuchen, den Aufschwung nicht zu verpassen, indem sie die größtmögliche Hebelwirkung einsetzen...

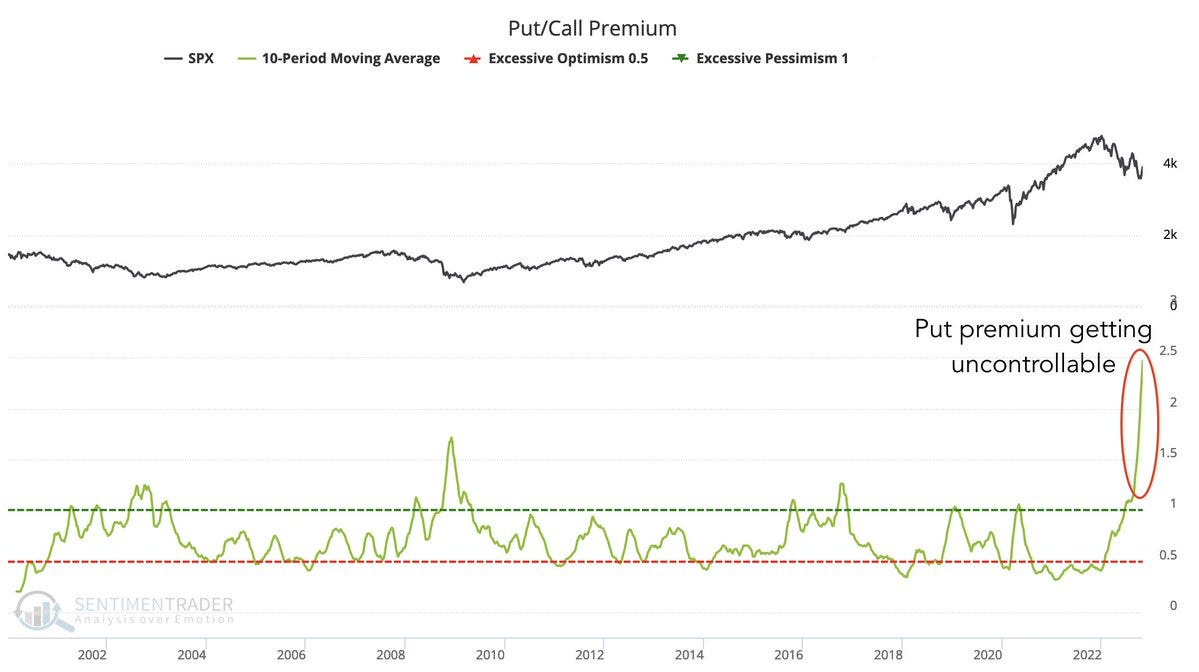

Von einer Rekordzahl an eröffneten Verkaufsoptionen im November 2022 ging es wenige Wochen später zu einem Rekordwert im Greed Index (der das Ausmaß der bullischen Spekulation an den Märkten misst)!

Wenn Jerome Powell dachte, dass die Zinserhöhungen die Anleger dazu bringen würden, ihre spekulativen Wetten auf den Märkten zu reduzieren, hat er versagt.

Im Gegenteil, die Spekulation hat zugenommen, und damit auch die Hebelwirkung all dieser Wetten. Die Amerikaner verschulden sich, um zu konsumieren, und immer mehr von ihnen verschulden sich jetzt, um an den Märkten zu spekulieren.

Die Finanzinstitute haben diesen Anstieg der Verschuldung gefördert. Sie haben die entschlossene Rhetorik der Zentralbank, die Geldpolitik zu straffen, in keiner Weise begleitet.

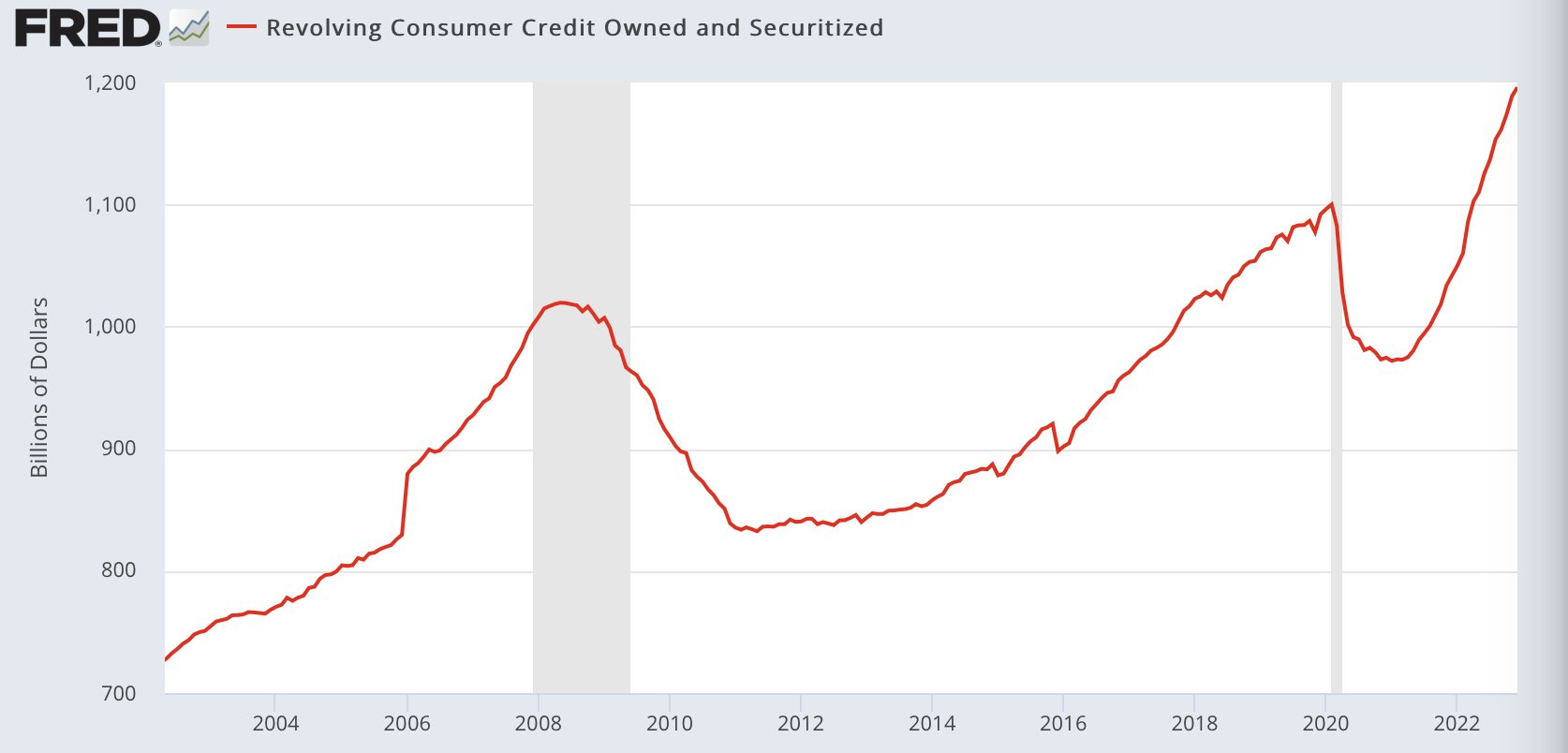

Die Höhe der an die Verbraucher vergebenen revolvierenden Kredite hat im Januar ein Rekordniveau erreicht:

In ihrem jüngsten Geschäftsbericht stellt die JP Morgan Bank fest, dass sie sich in einer viel besseren Position befindet, um Kredite an Unternehmen zu vergeben, selbst bei hohem Verschuldungsgrad.

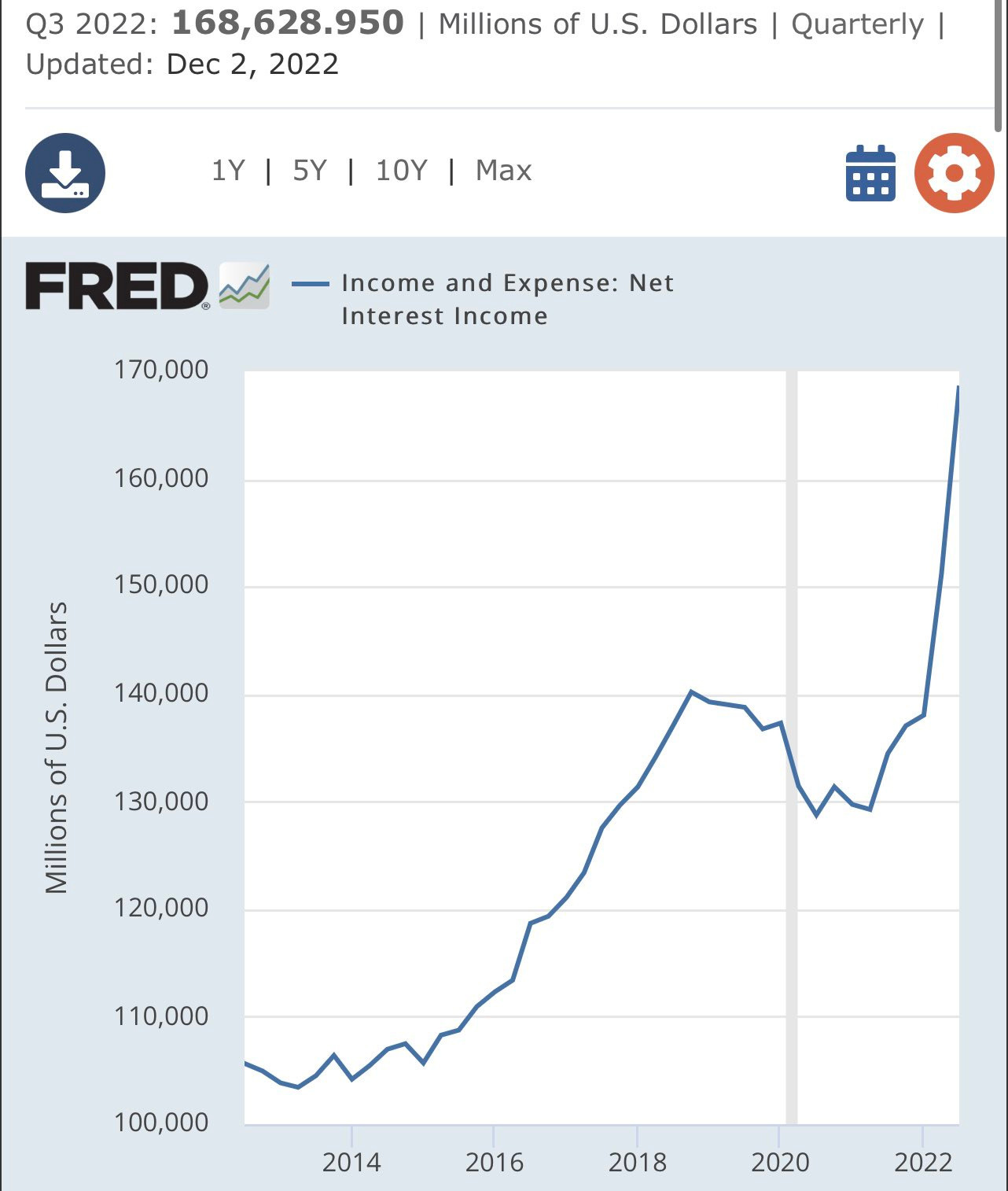

Es sollte erwähnt werden, dass die Banken durch den Zinsanstieg jetzt viel mehr Geld mit den von ihnen vergebenen Krediten verdienen. Die Nettozinseinnahmen sind in die Höhe geschnellt:

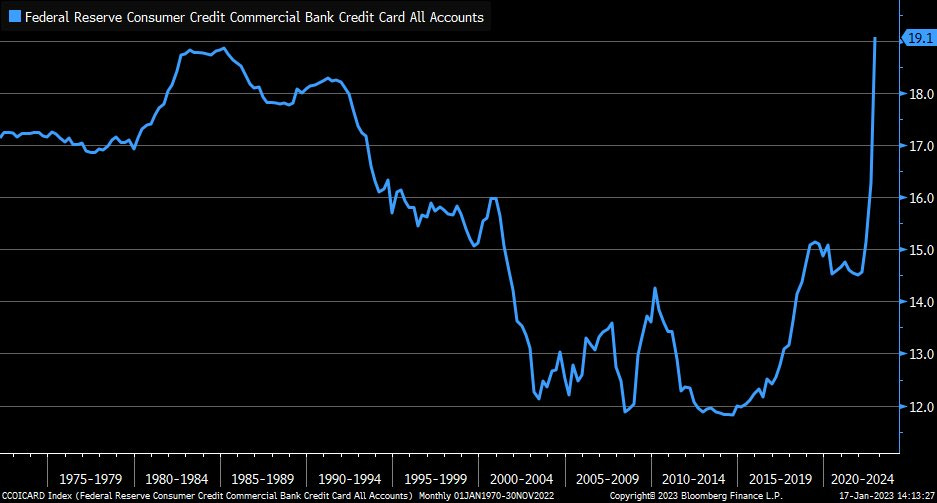

Die Verbraucher haben noch nie eine so hohe Rückzahlungsrate für ihre Kreditkarten erlebt. Mit fast 20 % ist sie sogar höher als in den 1980er Jahren...

Um die Kosten für die Kreditkarte auszugleichen, konnte man damals mit einer Rendite von 15 % auf dem Sparkonto rechnen... was man für die Karte ausgab, wurde durch die Erträge auf dem Sparkonto ausgeglichen. Das ist heute nicht mehr so. Die Kosten der Schulden müssen anderweitig ausgeglichen werden. Wie kann man das tun? Indem man mehrere Jobs hat, indem man so oft wie möglich den Arbeitsplatz wechselt, um ein besseres Gehalt zu bekommen! Die Lohninflation ist das einzige Bollwerk gegen die steigenden Kosten der Kredite.

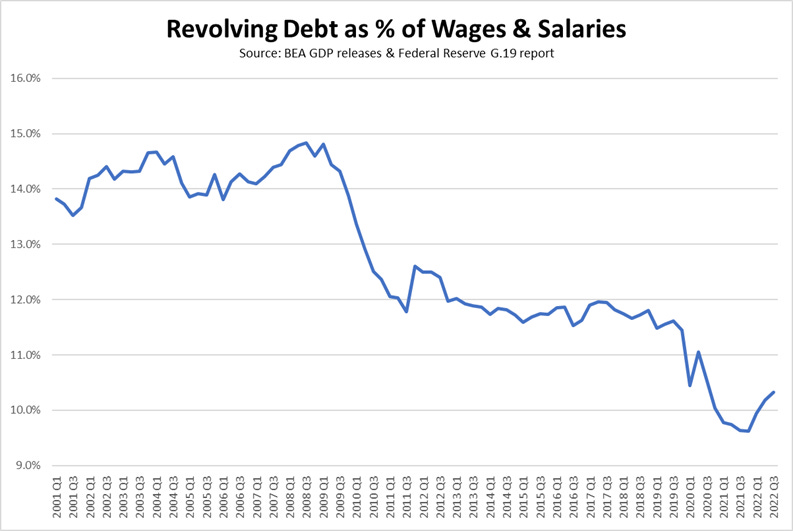

Wenn wir die Zahlen der oben beschriebenen Kreditreserve nehmen und ein Diagramm zeichnen, indem wir diese Reserve an die Lohnkosten anpassen, erhalten wir ein völlig anderes Bild:

Die privaten Haushalte nehmen mehr Schulden auf. Aber im Moment schützen die steigenden Löhne sie vor einem "realen" Schuldenüberhang, der die Banken, die eher bereit sind, Kredite zu vergeben, vor echte Probleme stellen würde.

Diese Flexibilität der Banken erklärt zweifellos die Robustheit des amerikanischen Konsums.

Ein sehr angespannter Arbeitsmarkt, ein breiter Zugang zu Krediten, der den Rekordkonsum unterstützt, ein Aufwärtsdruck auf die Löhne, ein unerwartet starker Einzelhandelsumsatz, der durch den verstärkten Handel mit China stimuliert wurde... Der Fed ist es bisher nicht gelungen, die für eine rasche Verringerung des Inflationsdrucks erforderliche Verlangsamung der Nachfrage herbeizuführen.

Unter diesen Bedingungen rückt der "Pivot" der Fed in weite Ferne, und die Wachstumsunternehmen werden wahrscheinlich den Preis dafür zahlen.

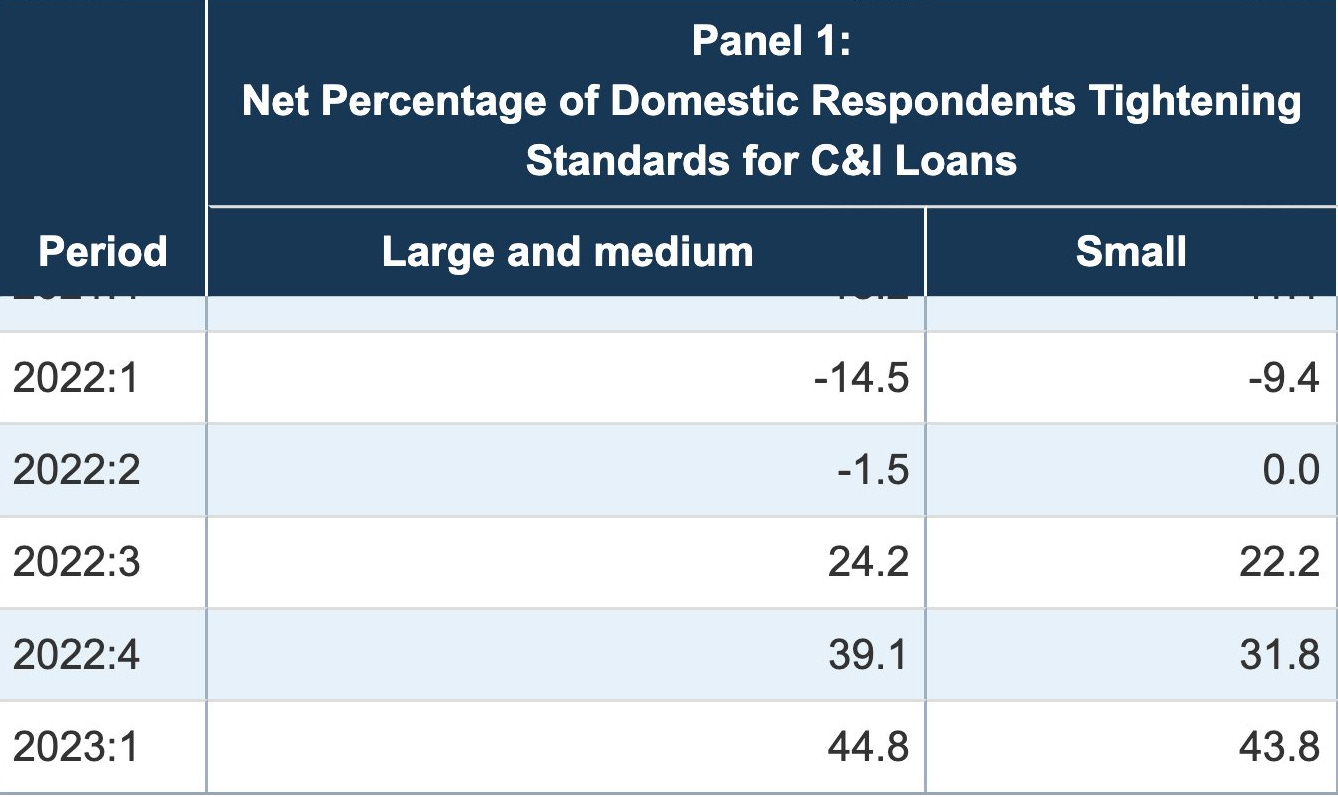

Selbst wenn diese Unternehmen von den Verbrauchern unterstützt werden, verschlechtern sich die Kreditbedingungen infolge der steigenden Zinsen. Die Erwartung einer Konjunkturabschwächung, die durch eine länger als erwartete Phase hoher Zinsen verursacht wird, lässt die US-Banken bei der Kreditvergabe an Unternehmen (C&I-Kredite) vorsichtiger werden.

Fast die Hälfte der Banken meldet eine Verschärfung der Kreditvergabe an Banken aller Größenordnungen. Die Verschärfung ist hier sehr deutlich. In nur wenigen Monaten haben sich die Kreditkonditionen deutlich verschärft.

Das Risiko einer Verlangsamung betrifft kurzfristig nicht den Konsum der privaten Haushalte, der, wie wir gesehen haben, von den Lohnerhöhungen profitiert... aber dieses Mal sind es die Unternehmensinvestitionen, die gefährdet sind, da sich ihre Bedingungen für den Zugang zu Krediten verschärfen.

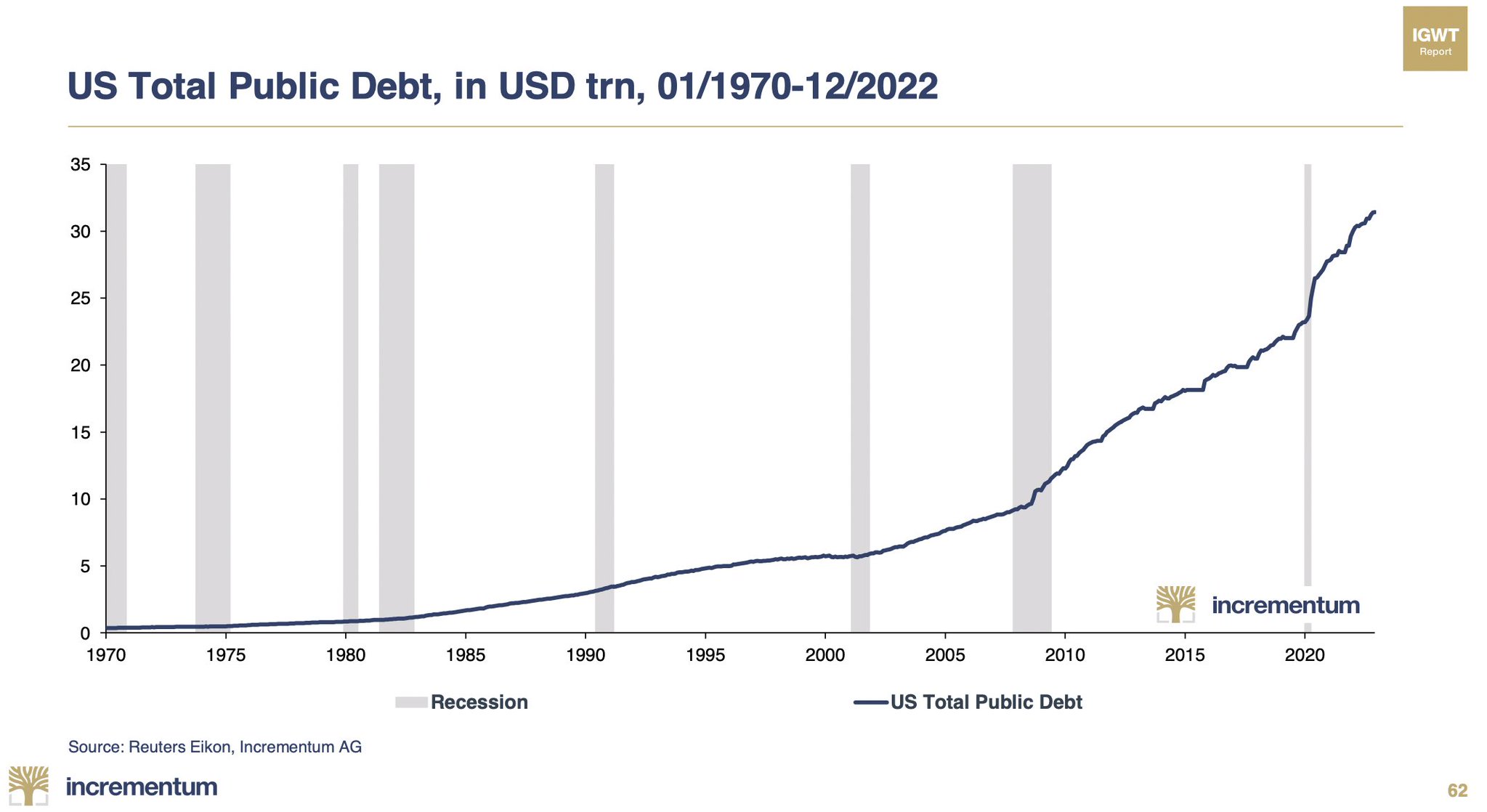

Das andere Opfer dieser Pattsituation ist die US-Regierung, die nicht mehr in der Lage ist, ihre Defizite zu finanzieren, da die Zinssätze, zu denen sie Kredite aufnimmt, um ihre Altschulden zu begleichen, steigen. Je höher die Zinsen gehen, desto mehr Geld wird benötigt, um alte Kredite zu tilgen. Die Bundesregierung befindet sich in einer dramatischen Situation, weil die Kosten für ihre Rückzahlungen drastisch gestiegen sind. Die Staatsverschuldung der USA hat sich seit 2008 verdreifacht:

Wir erleben die Krise von 2008 in umgekehrter Form.

Im Jahr 2008 ging das Risiko von den Banken aus und griff auf Haushalte und Unternehmen über. Die Regierung griff ein, um die Stabilität des gesamten Systems wiederherzustellen.

Heute geht das Risiko vom Staat aus. Es ist der Staat, der mit seinem Konjunkturprogramm das Überleben der Unternehmen sichern muss und der sich auf eine länger als erwartet andauernde Phase steigender Zinssätze einstellen muss. Im Moment geht das Risiko nicht von einem möglichen Zahlungsausfall der Verbraucher aus. Und dieses Mal verdienen die Banken in dieser Konstellation sehr viel Geld...

Im Jahr 2023 besteht das Hauptrisiko in der Zahlungsunfähigkeit des Staates, da das gesamte Kreditrisiko nun auf ihn übertragen wird.

Der Staat kann auf zwei Arten ausfallen: Entweder er bittet seine Zentralbank, das für die Rückzahlung seiner Schulden benötigte Geld zu drucken, oder er entscheidet sich für einen völligen Zahlungsausfall und weigert sich, seine Gläubiger zu den aktuellen Raten zu bezahlen.

Es ist vor allem dieses Ausfallrisiko, das derzeit so viele Anleger in physisches Gold treibt.