Der folgende Artikel ist ein Auszug aus unserem Kommentar zum vierten Quartal 2022.

"Das Jahrzehnt der Knappheit" war das inoffizielle Thema unseres Investorentags am 3. November 2022. Unsere Zuhörer hörten Präsentationen von fünf Gastrednern und den beiden gleichnamigen Partnern, in denen sie grundlegende Trends in verschiedenen Rohstoffmärkten darlegten, die unsere These bestätigen. Wir erörterten, wie wir glauben, dass sich die Knappheit in den ersten beiden Jahren dieses Jahrzehnts in den verbleibenden Jahren auf verschiedenen Rohstoffmärkten mehrfach wiederholen wird. ESG-Druck hat zu einer erheblichen Umlenkung der Kapitalausgaben weg von der Rohstoffindustrie hin zu erneuerbaren Projekten geführt, Verschiebungen im globalen Machtgefüge von unipolar zu multipolar, Kriege, Zusammenbrüche in den Versorgungsketten, sich ändernde Wettermuster und unterschätzte Veränderungen in der Geologie oder der Rohstoffindustrie - all das wurde ebenso diskutiert wie die Auswirkungen auf das Angebot verschiedener Rohstoffe.

Was auf unserer Konferenz nicht besprochen wurde, ist ein großer Mangel, der sich unserer Meinung nach anbahnt.

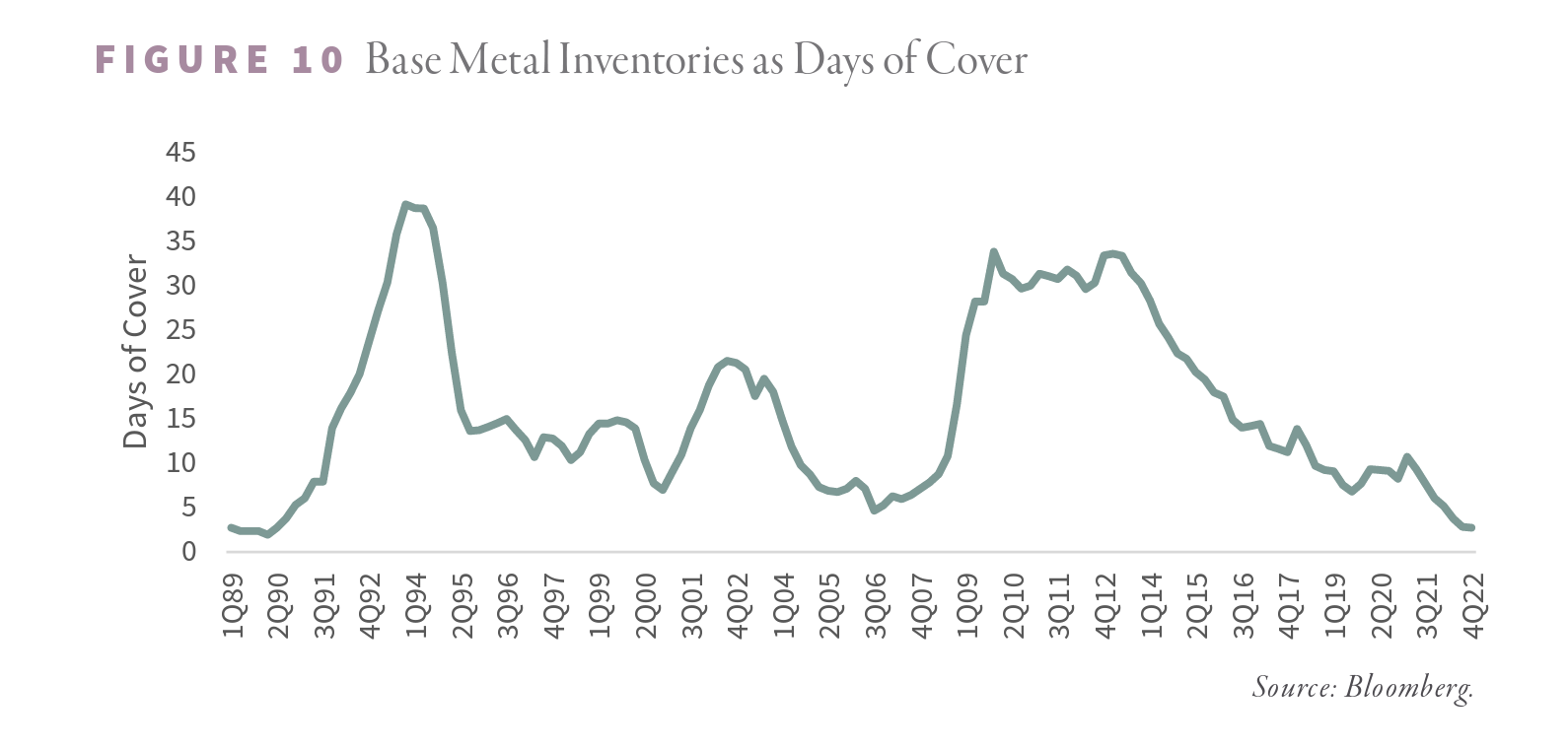

Obwohl die globale Bergbauindustrie in den letzten zehn Jahren den größten Teil der negativen Publicity, die die weltweite Öl- und Gasindustrie heimgesucht hat, umgehen konnte, hat der ESG-Druck in den letzten zehn Jahren einen erheblichen Abwärtsdruck auf die Investitionsausgaben der globalen Bergbauindustrie ausgeübt. Umwelt- und damit zusammenhängende Genehmigungsprobleme haben die Inbetriebnahme sowohl von Greenfield- als auch von Brownfield-Minenprojekten extrem erschwert. Angesichts der enormen ESG-bedingten Einschränkungen, die Bergbauprojekten heute auferlegt werden, ist es nicht ungewöhnlich, dass bedeutende, wirtschaftlich robuste Entdeckungen, die vor über 20 Jahren gemacht wurden, heute immer noch nicht in Produktion sind. In einer Welt, in der die Nachfrage nach Metallen - ironischerweise aufgrund von ESG-bedingtem Umweltdruck - bereits erheblich zu steigen beginnt, ist das Minenangebot seit vielen Jahren hinter der Nachfrage zurückgeblieben. Wenn die Nachfrage nach Metallen das Angebot dauerhaft übersteigt, sollte das Metall in den schnell mobilisierten Beständen zurückgehen, was auch geschehen ist. Die nachstehende Grafik zeigt die Bestände an Basismetallen an den drei großen Metallhandelsbörsen: der London Metals Exchange (LME), der New York Metals Exchange (COMEX) und der Shanghai Metal Exchange.

Seit dem Höchststand von 9 Mio. Tonnen im ersten Quartal 2013 sind die Bestände an Basismetallen kontinuierlich gesunken und liegen heute um 90 % niedriger. Heute sind die Börsenbestände auf unter 1 Mio. Tonnen gefallen und damit gefährlich niedrig. Bereinigt um die Verbrauchstage waren die Bestände noch nie so niedrig. Im vierten Quartal 2022 deckten die Börsenmetallbestände den täglichen Verbrauch nur noch für 2,7 Tage ab, was 45 % des Tiefststands von 2005-2006 mit etwa fünf Tagen übertrifft und den Tiefststand von vor 35 Jahren (1988-1989) erreicht.

Ende der 1980er Jahre kam es zu einer starken Nachfrage nach Basismetallen, als die Weltwirtschaft boomte und Japan auf dem Weg zur Weltherrschaft zu sein schien. Als Reaktion auf die knappen Lagerbestände stiegen die Zinkpreise zwischen 1988 und 1990 um 230 %, die Kupferpreise um 175 % und die Nickelpreise um 700 % in die Höhe. Die Verknappung der Bestände an unedlen Metallen und der enorme Aufwärtsdruck auf die Preise waren jedoch nur von kurzer Dauer. Die Implosion der ehemaligen Sowjetunion (FSU) begann 1990 und wirkte sich über ein Jahrzehnt lang erheblich auf die Versorgungsgrundlagen für Basismetalle aus. Der militärisch-industrielle Komplex der FSU, ein unglaublich intensiver und ineffizienter Verbraucher von unedlen Metallen, brach nach 1990 zusammen und überschwemmte den Westen mit neuem Angebot. Nach 70 Jahren Kommunismus war die FSU zu einem riesigen Schrottplatz für unedle Metalle geworden, und all dieser Schrott trug zu der Flut von Lieferungen in den Westen bei. Das Platzen der japanischen Finanzblase trug ebenfalls dazu bei, dass sich die weltweiten Lagerbestände an unedlen Metallen nach 1990 erhöhten. Japan wurde zwischen 1960 und 1980 zu einem der weltweit größten Verbraucher von Basismetallen. Die Wirtschaftskrise, die schließlich zu Japans verlorenem Jahrzehnt führte, hatte schwerwiegende Auswirkungen auf seine Metallnachfrage.

Die Flut des Überangebots der FSU und das Nachlassen der japanischen Nachfrage sind aus dem obigen Schaubild ersichtlich. In den Jahren 1993-1994 war die Deckung der Nachfrage durch die Börsenbestände auf fast 5 Mio. Tonnen angestiegen, was fast 40 Verbrauchstagen entsprach - ein Niveau, das seither nicht mehr erreicht wurde. Die überschüssigen Bestände an unedlen Metallen trugen wesentlich zur zweiten Phase der bedeutenden Rohstoffpreisbaisse bei, die sich über 20 Jahre erstreckte - von 1980 bis 2000.

Es dauerte die nächsten 15 Jahre, um diese überschüssigen Bestände abzubauen, aber die steigende Nachfrage nach Metallen aus China führte Mitte der 2000er Jahre dazu, dass die Lagerbestände an unedlen Metallen wieder auf ein gefährlich niedriges Niveau sanken. Im Jahr 2006 fielen die Börsenbestände auf knapp 1 Mio. Tonnen, und bereinigt um die Verbrauchstage waren die Bestände auf weniger als fünf Verbrauchstage gefallen - der niedrigste Stand seit 1990. Und genau wie in den späten 1980er Jahren erlebten die Preise für Basismetalle einen massiven Anstieg. Von Ende 2004 bis Anfang 2006 stiegen die Preise für Kupfer, Nickel, Blei und Zink zwischen 300 % und 400 % an.

Die hohen Preise für Basismetalle leiteten einen neuen Mineninvestitionszyklus ein. Der Anstieg des Angebots an Basismetallminen in Verbindung mit der Finanzkrise 2008-2009 und dem langsameren Anstieg der chinesischen Nachfrage nach Basismetallen führte dazu, dass der Lagerbestandsdruck auf den Basismetallmärkten deutlich zunahm. Zwischen 2010 und 2015 stiegen die verbrauchsbereinigten Börsenbestände auf ein Niveau, das seit den frühen 1990er Jahren nicht mehr erreicht wurde.

Heute, da die Börsenbestände knapp unter 1 Mio. Tonnen liegen, decken sie nur noch den Verbrauch von 2,7 Tagen ab.

Auf den globalen Märkten für Basismetalle sind wir weit über die früheren Engpässe der Jahre 2005 und 2006 hinausgekommen. Angesichts der starken weltweiten Nachfrage und der Angebotsengpässe ist es unserer Meinung nach nur eine Frage der Zeit, bis die Knappheit bei verschiedenen Metallen ein spürbares Ausmaß erreicht, was zu einem enormen Preisauftrieb führen könnte.

Die Anleger sind im letzten Jahr zu der Überzeugung gelangt, dass die Welt von mehreren globalen Rezessionen erfasst werden wird, die durch steigende Zinssätze und anhaltende Probleme im Zusammenhang mit dem Immobilienmarkt in China ausgelöst werden - beides wird sich spürbar auf die weltweite Nachfrage nach Basismetallen auswirken. Die Anleger übersehen jedoch die riesigen neuen Nachfragequellen, die jetzt in den internationalen Zahlen zur Nachfrage nach Basismetallen enthalten sind.

In früheren Mitteilungen haben wir betont, wie metallintensiv der kommende Investitionszyklus in erneuerbare Energien sein wird. Im letzten Sommer fand das Commodity Insights-Papier von S&P Global "The Future of Copper: Will the looming supply gap short-circuit the energy transition?" in der Presse große Beachtung. Die Studie warnte vor einem "beispiellosen und unhaltbaren" Kupferdefizit von 10 Mio. Tonnen, da die Lieferanten mit einer Kupfernachfrage zu kämpfen haben, die sich bis 2035 verdoppeln wird. Wir sind der Meinung, dass selbst die "pessimistische" Kupferversorgungsprognose von S&P noch zu optimistisch ist.

Seit Jahren warnen wir davor, dass Kupfer in ein "strukturelles Defizit" abrutscht. Die S&P-Studie bestätigt dies - einschließlich der unterschätzten Kupfermetallintensität von Investitionen in erneuerbare Energien. In Anbetracht der Tatsache, dass die verbrauchsbereinigten Bestände an Börsenkupfer inzwischen die Rekordtiefstände von 1990 und 2005 erreicht haben und dass wir erst jetzt die strukturelle Lücke zwischen Kupfernachfrage und -angebot erkennen, glauben wir, dass der Kupfermarkt der erste Basismetallmarkt sein wird, der ernsthafte Knappheitseigenschaften aufweist.

Wir gehen davon aus, dass dies das Jahrzehnt der Knappheit auf mehreren Rohstoffmärkten sein wird. Die Basismetallmärkte bieten den Anlegern ein hervorragendes Beispiel dafür, wie eine drohende Verknappung von Basismetallen aussieht. Wir finden es faszinierend, dass die Anleger den Beständen an Basismetallen, die ein Rekordtief erreicht haben, keine Beachtung schenken.