Bei all dem Gerede über die Entdollarisierung könnte dies ein guter Zeitpunkt sein, um die zweite Reservewährung der Welt, den Euro, zu betrachten. Spoiler-Alarm: Es ist kein schönes Bild, und Deutschland, ob Sie es glauben oder nicht, ist größtenteils schuld daran.

Es hätte nicht so kommen müssen

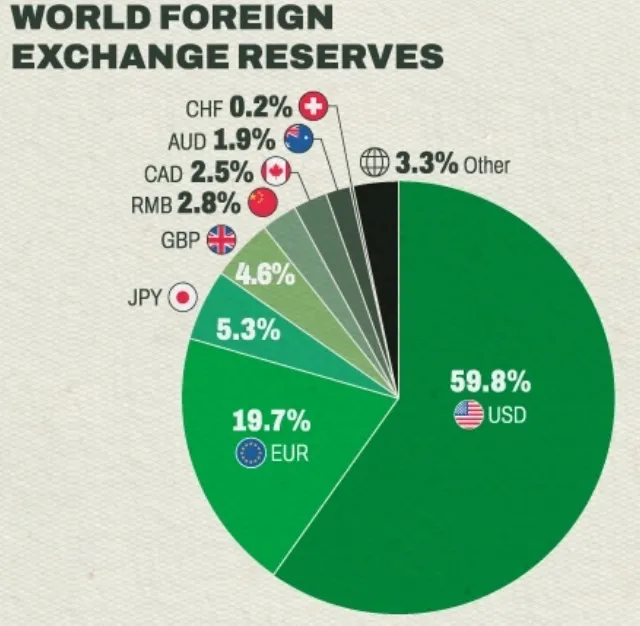

Während der meisten Zeit nach dem Zweiten Weltkrieg war Deutschland das Land, das es richtig gemacht hat. Es hat seine Produktionsbasis nicht ausgehöhlt oder seine Industriegewerkschaften zerschlagen. Es produzierte und exportierte fortschrittliche Produkte und erwirtschaftete Handels- und häufig sogar Haushaltsüberschüsse. Es führte saubere, friedliche Wahlen durch. Mit Hilfe der Europäischen Union und der gemeinsamen Währung Euro verwandelte sie einen Kontinent blutrünstiger Kleinstländer in einen weitgehend friedlichen Staatenbund. Und es hat die Europäische Zentralbank gestützt und die Anleger dazu gebracht, italienische und griechische Anleihen in Wirklichkeit als deutsche Anleihen zu betrachten, wodurch die schwächeren europäischen Volkswirtschaften die Chance erhielten, sich an ein relativ solides Geldsystem anzupassen. Infolgedessen ist der Euro jetzt nach dem Dollar die zweitwichtigste Reservewährung. Grafik mit freundlicher Genehmigung von Visual Capitalist.

Doch dann ging alles schief.

Die deutsche Bundeskanzlerin Angela Merkel (der Hauptbösewicht in dieser Geschichte) und ihre christdemokratische Partei trafen eine Reihe von Entscheidungen, die nicht wie geplant funktionierten. Die schwerwiegenden davon:

Die Durchsetzung offener Grenzen. Ein wesentlicher Bestandteil der EU-Integration war die Freizügigkeit innerhalb der EU. Die Bürger der Mitgliedstaaten konnten beispielsweise von Berlin nach Paris reisen, so einfach wie ein US-Bürger von New York nach Boston gehen kann. Doch dann beschloss die EU - offenbar auf Merkels Drängen hin -, ihre Außengrenzen zu öffnen und praktisch alle Einwanderer aufzunehmen, die an einem beliebigen EU-Einreisehafen vorstellig wurden. Nach der Einreise hatten die Neuankömmlinge die gleiche Freizügigkeit wie EU-Bürger. Ein Migrant, der es an einen italienischen oder griechischen Strand schaffte, konnte innerhalb weniger Tage in London oder Paris ankommen, und die britische oder französische Regierung konnte nichts dagegen unternehmen.

Das Ergebnis? Massive und wachsende Konzentrationen von Neuankömmlingen, die keine Arbeit finden und sich nicht assimilieren, und entsprechend wachsende Unterstützung für einwanderungsfeindliche politische Parteien, von denen viele auch gegen den Euro sind. Hier sehen Sie, wie die französische Euro-Skeptikerin Marine Le Pen bei den Wahlen im letzten Jahr abgeschnitten hat:

Ermöglichung der weiteren Verschuldung von Mitgliedsländern mit zu hohem Schuldenstand. Nach dem Maastrichter Vertrag von 1992 mussten die EU-Mitglieder ihre Haushaltsdefizite unter 3 % des BIP und die Staatsverschuldung unter 60 % des BIP halten. Es sei daran erinnert, dass die EZB all diese mehr oder weniger wertlosen italienischen und griechischen Papiere aufkaufen sollte, um diesen Ländern eine Chance zu geben, diese Ziele zu erreichen.

Aber Deutschland - das einzige Mitglied der Eurozone, das die Macht hat, Haushaltsdisziplin durchzusetzen - scheint seine eigenen Regeln nie durchgesetzt zu haben. Also nahmen die "PIGS" (Portugal, Italien, Griechenland und Spanien) weiterhin Kredite auf, häufig (dank der Anleihekäufe der EZB) zu Zinssätzen, die niedriger waren als die des US-Finanzministeriums, und schufen so die Illusion von Stabilität in einer Situation, die ganz und gar nicht stabil war.

Das Ergebnis: ein Haufen wahnsinnig überschuldeter Länder, die keine Chance haben, sich jemals zu entschulden, und nur darauf warten, dass die Zinsen steigen oder die nächste Rezession sie in den Bankrott treibt.

Der Ausstieg aus der Kernenergie, bevor ein Ersatz bereit war. Nach dem Atomunfall in Fukushima in Japan beschlossen Merkels Christdemokraten den Ausstieg aus der Kernenergie zugunsten von Solar- und Windenergie sowie russischem Erdgas.

Seitdem haben Wind- und Solarenergie im nicht sehr sonnigen oder windigen Deutschland nicht die gewünschte Leistung erbracht, und das russische Erdgas (Überraschung!) hat sich verflüchtigt, nachdem die USA mit der Sprengung der NordStream-2-Gaspipeline einen Kriegsakt gegen Deutschland und Russland begangen haben.

Das letzte deutsche Kernkraftwerk wurde gerade eingemottet, so dass Deutschland mit der oben genannten Mischung unzureichender Energiequellen dasteht. Seine industrielle Basis - von der das gesamte europäische Projekt abhängt - ist aufgrund hoher Energiepreise und unsicherer Lieferungen vom Aussterben bedroht.

Als das letzte Kernkraftwerk geschlossen wurde, erhöhte das betroffene Energieversorgungsunternehmen seine Strompreise um 45 %, um der neuen Kostenstruktur Rechnung zu tragen.

Und dann ist da noch die demografische Zeitbombe...

Ob Sie es glauben oder nicht, die oben genannten Probleme sind zwar unmittelbarer, aber vielleicht weniger gravierend als die sinkenden Geburtenraten auf dem Kontinent. Nur eine Handvoll der großen europäischen Länder reproduziert sich so stark, dass sie nicht irgendwann aussterben. Deutschland, so der Demograf Peter Zeihan, ist über den "Point of no Return" hinaus.

Auseinanderbrechen?

Der Euro steht also vor steigenden Schulden, politischen Unruhen, einer geschwächten deutschen Industrie und einem demografischen Rückgang. Ja, kein schönes Bild. Und sicherlich nicht förderlich für andere Länder, die den Euro als sicheren Hafen betrachten.

Hier ist das Auflösungsszenario: Die steigende Inflation zwingt die EZB, die Zinssätze zu erhöhen, was die Kreditaufnahme für die am meisten überschuldeten Länder der Eurozone unerschwinglich macht. Unter dem Eindruck des drohenden Bankrotts geben sie den Euro auf und kehren zu ihren alten Währungen zurück - und werten diese sofort ab. Die Eurozone reformiert sich entweder um einen kleineren Kern oder löst sich ganz auf. So oder so, die Turbulenzen verringern die Attraktivität des Euro als Reservewährung.

Die Nutznießer: Gold und der Dollar auf kurze Sicht, und goldgedeckte Währungen auf längere Sicht.