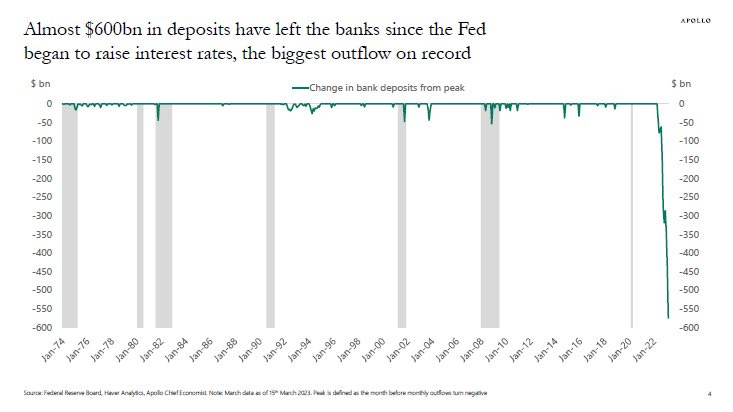

Der Chart dieser Woche wurde von der Forschungsfirma Apollo veröffentlicht. Der anhaltende Run auf die Banken hat bereits 600 Milliarden Dollar an Bankeinlagen in den Vereinigten Staaten vernichtet:

Die aggressive Geldpolitik der Fed hat eine historische Flucht von Einlagen ausgelöst. Historisch in Geschwindigkeit und Ausmaß.

Nie zuvor waren die Banken mit einer derartigen Kundenflucht konfrontiert, einer Bewegung, die nun alle regionalen Banken bedroht, die nicht durch die implizite Garantie der Fed abgedeckt sind.

Nachdem sie eine Garantie für alle Einlagen versprochen hatte, machte Finanzministerin Janet Yellen nur wenige Stunden nach ihrer Ankündigung, mit der sie den anhaltenden Bank-Run beruhigen wollte, einen Rückzieher. Diese Kehrtwende löste logischerweise Panik bei diesen kleinen Instituten aus.

Laut einer Studie befinden sich inzwischen fast 200 US-Geschäftsbanken in der gleichen Situation wie die SVB. JP Morgan schätzt, dass in den letzten drei Wochen insgesamt 1 Billion Dollar aus den "schwächsten" Banken abgezogen wurden.

JP Morgan gibt außerdem an, dass die Hälfte dieses Geldes in staatlichen Geldmarktfonds landet.

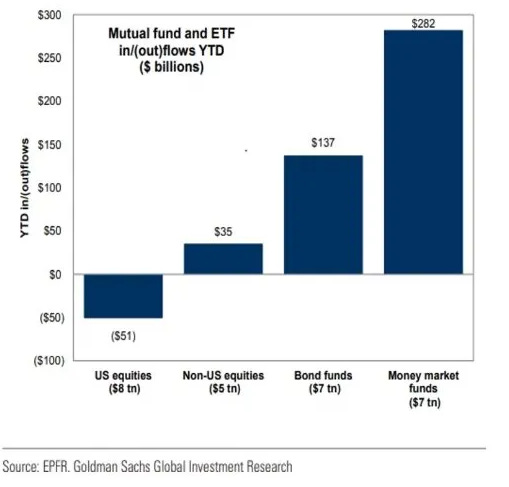

Goldman Sachs hat errechnet, dass die in Investmentfonds angelegten Gelder einen Rekordwert von 7 Billionen Dollar erreicht haben, was einem Anstieg von 282 Milliarden Dollar seit Jahresbeginn entspricht:

Die andere Hälfte dieses Geldes geht an größere und sicherere Banken. Kleinere Banken sind von dem derzeitigen Ansturm stark betroffen, während die größeren Banken Kunden hinzugewinnen.

Die regionalen Banken sind sogar noch anfälliger, weil sie massiv in Gewerbeimmobilien investiert sind, einem Sektor, der mit dem Anstieg der Zinssätze stark gefallen ist.

Der CMBS-ETF, der die Wertentwicklung dieses gewerblichen Immobiliensektors misst, ist in dieser Woche erneut gesunken:

Die Investoren stehen vor mehreren strukturellen Problemen:

- Niedrige Belegungsraten: Die Rückkehr zur Normalität ist nach der Ausweitung der Heimarbeit in vielen Branchen noch in weiter Ferne.

- Hohe Schulden und Refinanzierungskosten. Die Erneuerung von Mietverträgen für Gewerbeimmobilien reagiert besonders empfindlich auf steigende Zinsen.

- Eine potenzielle Kreditklemme aufgrund der Tatsache, dass regionale Banken die wichtigsten Kreditgeber auf diesem Markt sind. Je stärker die Notlage dieser Banken ist, desto mehr schränken sie die Kreditbedingungen für gewerbliche Mietverträge ein. Und da sie die Hauptakteure auf diesem Markt sind, tragen sie zum Rückgang der Aktivitäten in diesem Sektor bei. Die Regionalbanken sind auch die größten Inhaber von CMBS. Der Abwärtsdruck auf diese Produkte ist umso größer, als sie den Großteil der Liquidität der Banken ausmachen, die sie in der derzeitigen Stressphase liquidieren müssen. Genau um diese Abwärtsspirale zu vermeiden, hat die Fed ein neues Instrument eingeführt, das es den Banken ermöglicht, ihre CMBS zu den Kosten (und nicht zum Marktpreis) gegen Liquiditätsvorschüsse einzutauschen.

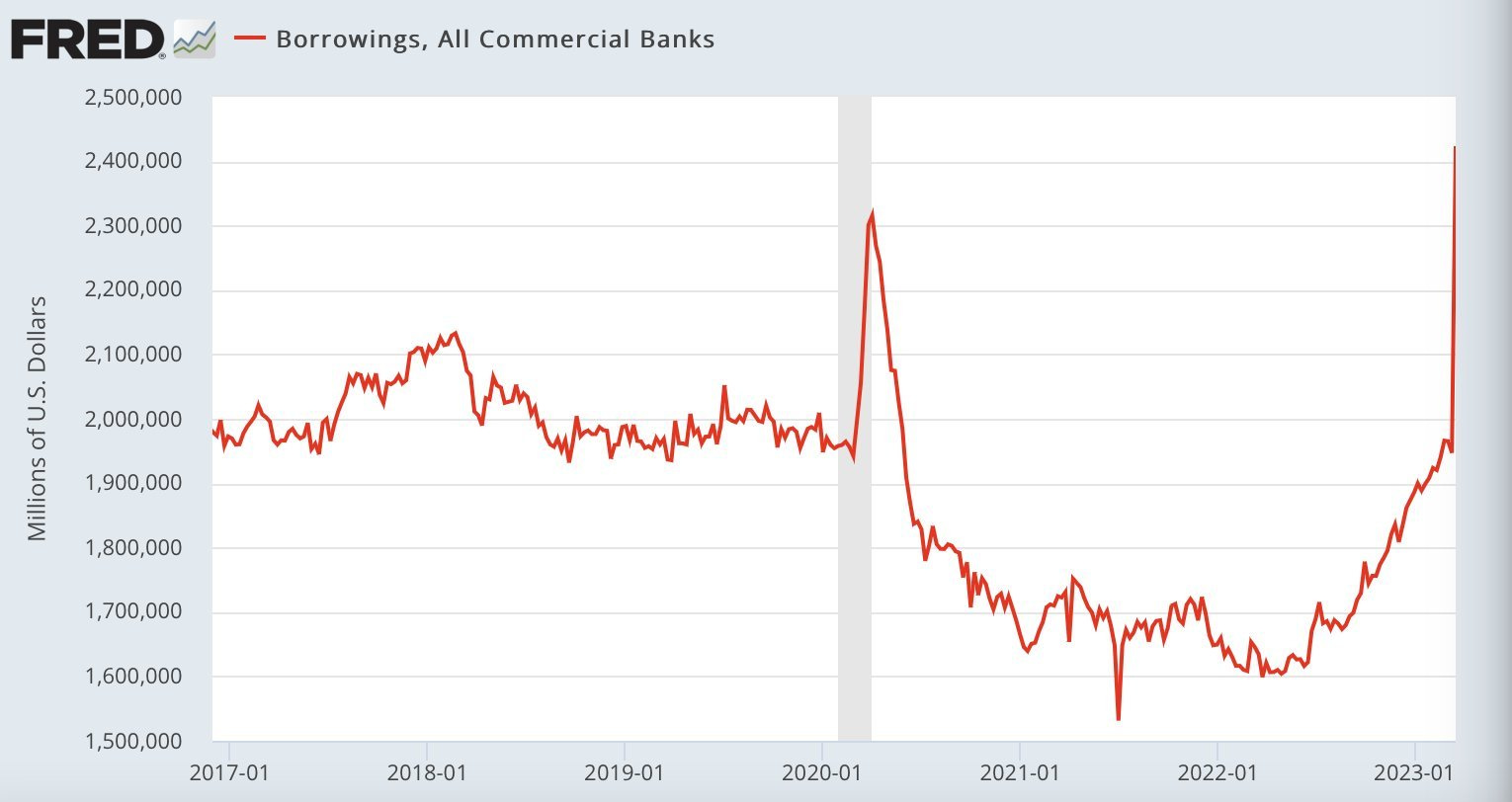

Dieser Mechanismus, der vor drei Wochen als Notfallmaßnahme eingeführt wurde, hat bereits zu einem erheblichen Anstieg der Geldmenge geführt, die sich die Banken bei der Fed leihen:

Der Ansturm auf die Rettungsaktion der Fed ist noch größer als während der Covid-19-Krise im März 2020.

Die regionalen Banken sind am stärksten betroffen, da sie die einzigen sind, die einen Bank-Run erlebt haben.

Aber das Problem der nicht realisierten Verluste in den Bilanzen der Banken ist weit verbreitet. Anleiheprodukte mit langer Laufzeit verursachen enorme Verluste: Eine von der NYU veröffentlichte Studie schätzt den Gesamtbetrag der nicht realisierten Verluste in den Bilanzen der US-Banken auf 1,7 Billionen Dollar. Den Forschern zufolge beträgt die Gesamtkapitalisierung dieser Banken 2,1 Billionen Dollar. Der Gesamtbetrag der Einlagen in den Vereinigten Staaten beläuft sich auf 17 Billionen Dollar. 10 % dieser Einlagen waren in nur einem Jahr aufgrund steigender Zinssätze nicht realisierte Verluste!

Von diesen 17 Billionen Dollar sind 7 Billionen Dollar nicht durch die FDIC versichert. Und selbst wenn für die unversicherten Einlagen bei der SVB eine Ausnahme gemacht würde, ist es offensichtlich, dass die FDIC bei einer solchen Menge an unversicherten Einlagen natürlich nicht in der Lage sein wird, alle Verluste zu decken, falls sich die Krise ausweitet.

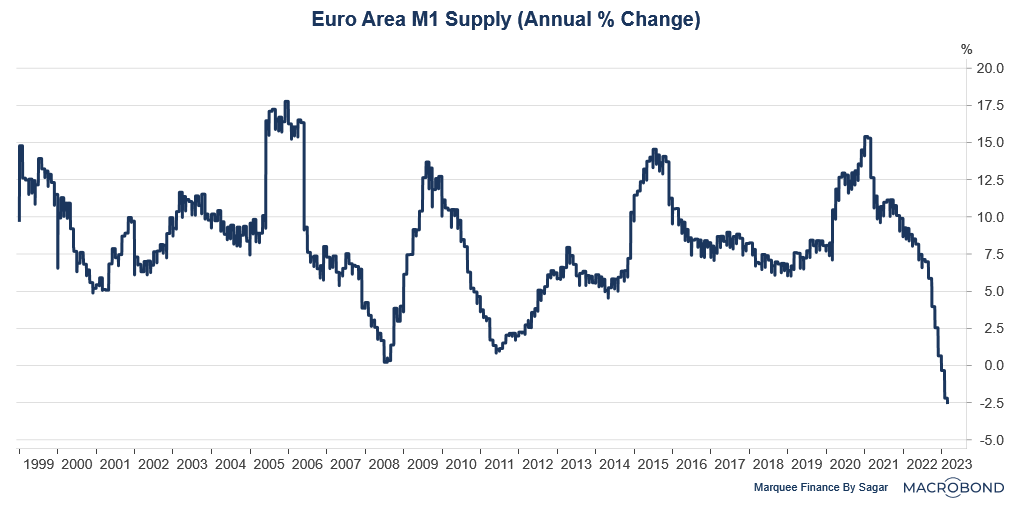

Die Situation in Europa ist anders, da der Anstieg der Zinssätze bisher weniger brutal ausgefallen ist. Der Zinsunterschied zwischen Bankkonten und Staatsanleihen hat die europäischen Sparer noch nicht dazu gezwungen, dem Beispiel ihrer amerikanischen Kollegen zu folgen (die auf der Suche nach einer besseren Rendite für ihre Ersparnisse ihr Geld in Geldmarktfonds transferieren).

Wie in den Vereinigten Staaten ist jedoch auch hier ein deutlicher Rückgang der Bankeinlagen zu beobachten: Der Rückgang der Geldmenge M1 (die den Bargeldumlauf und die Sichteinlagen bei den Geschäftsbanken umfasst) ist sehr deutlich. Dieser Rückgang der Geldmenge M1 kann zwar auch durch andere Faktoren wie eine geringere Kreditvergabe der Banken oder Operationen der Zentralbanken verursacht werden, er ist aber auch weitgehend auf den Ansturm auf die Einlagen zurückzuführen, von dem einige europäische Institute betroffen sind.

Diese Entwicklung hat sich mit dem Zusammenbruch der Credit Suisse letzte Woche noch beschleunigt.

Nachdem sie 76 Milliarden Dollar an Vermögenswerten aus den USA abgezogen hatten, zogen chinesische Staatsangehörige weitere 165 Milliarden Dollar von Schweizer Banken ab und verlegten einen Großteil davon in die asiatischen Finanzzentren Singapur und Hongkong.

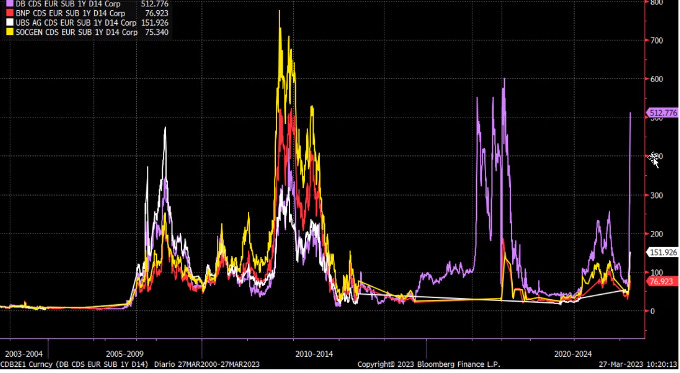

Die Übernahme der Credit Suisse durch die UBS hat das Vertrauen dieser Kunden in das Schweizer Bankensystem nicht wiederhergestellt. Die nächste Bank, die unter dieser Vertrauenskrise leiden könnte, ist die Deutsche Bank, deren Ausfallversicherung in den letzten Tagen wieder gestiegen ist.

Die CDS (Credit Default Swaps) der Deutschen Bank haben wieder die Höchststände erreicht, die während der Staatsschuldenkrise in der Eurozone erreicht wurden:

Die anderen europäischen Banken sind von diesem Stress nicht betroffen, wenn man dem Wert ihrer CDS Glauben schenken darf. Wir sind auch nicht Zeuge eines massiven Bank-Runs wie in den USA.

Auch die Durchsuchung der Geschäftsräume mehrerer europäischer Banken Anfang dieser Woche im Zusammenhang mit dem "CumCum"-Betrug, der es ausländischen Anlegern ermöglicht haben soll, Steuern auf ihre Dividenden von französischen Unternehmen zu vermeiden, hat die Bankaktien nicht wesentlich erschüttert.

Im Jahr 2008 brach die BNP-Aktie im Zuge der Ansteckung durch den Zusammenbruch von Lehman Brothers innerhalb weniger Wochen um 80 % ein. Bis heute gibt es nichts Vergleichbares, weder vom Volumen noch vom Ausmaß her.

Die Bankeinlagen in Frankreich belaufen sich derzeit auf 3 Billionen Euro. Legt man die Schätzungen der NYU-Studie zugrunde und stützt sich auf dieselben Prognosen für nicht realisierte Verluste in französischen Instituten, hätte der Zinsanstieg bereits 10 % nicht realisierte Verluste in ihren Bilanzen verursacht: Wenn wir diese Schätzung auf französische Banken übertragen, könnten wir schätzen, dass sie daher auf einem potenziellen Verlust von 300 Mrd. EUR sitzen. Bei dieser Berechnung wird davon ausgegangen, dass sie die gleichen nicht realisierten Verluste bei langlaufenden Anleihen erlitten haben. Bei dieser Annahme bleiben die unterschiedlichen Zinssätze für europäische Produkte unberücksichtigt, denn die Situation ist zweifellos von einem Institut zum anderen sehr unterschiedlich.

Diese Zahlen zeigen, dass eine Ansteckung der Bankenkrise im ganzen Land unbedingt vermieden werden muss, damit diese Bankinstitute ihre Vermögenswerte nicht mit Verlust verkaufen müssen, um die Kapitalflucht auszugleichen.

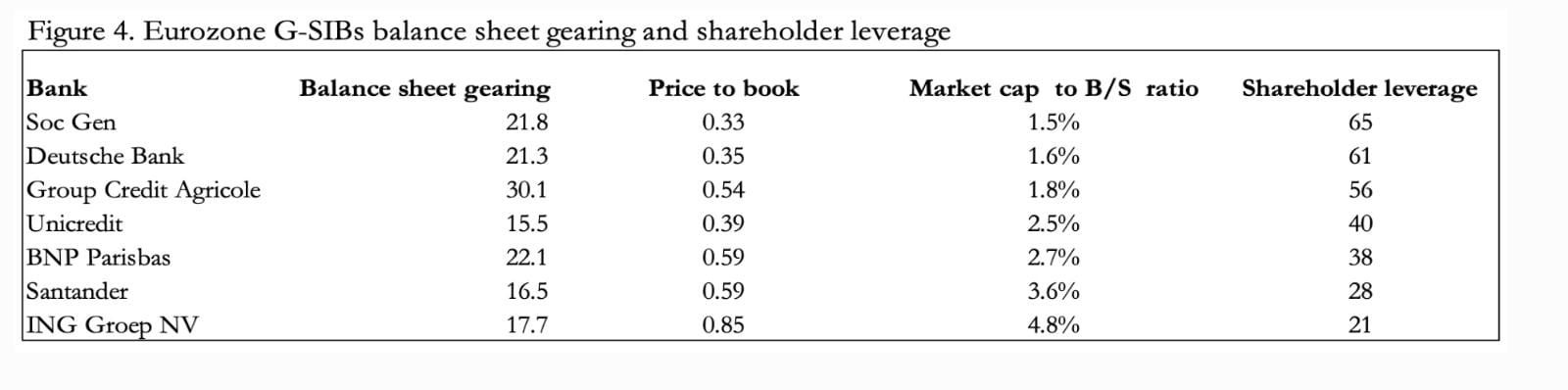

Zwei Parameter verdeutlichen die Anfälligkeit der Banken: ihre Kapitalisierung im Verhältnis zu ihren Vermögenswerten und ihre Gesamtverschuldung. Das Kurs-Buchwert-Verhältnis der Credit Suisse, das die Kapitalisierung der Bank im Verhältnis zu ihren Vermögenswerten misst, lag vor ihrem Zusammenbruch bei 0,24. Im Januar lag das Kurs-Buchwert-Verhältnis der französischen Banken bei über 0,3, aber die jüngste Korrektur der Aktienkurse hat diese Werte auf ein gefährliches Niveau gebracht. Das Kurs-Buchwert-Verhältnis der SocGen zum Beispiel ist sehr niedrig und liegt derzeit bei 0,27. Je niedriger dieses Verhältnis ist, desto höher ist die Hebelwirkung der Aktionäre: Jede börsennotierte Aktie stützt eine immer größere Masse von Vermögenswerten... Die Société Générale ist dabei, die Deutsche Bank bei genau diesem Kriterium zu überholen.

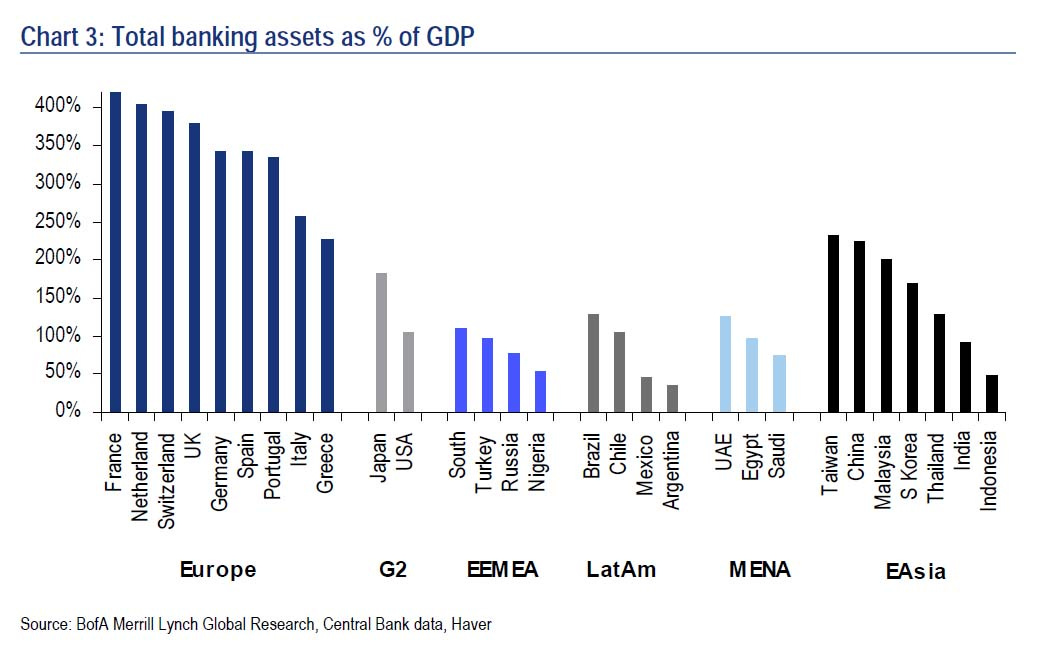

Im französischen Bankensektor steht die niedrige Kapitalisierung im Gegensatz zu einem Rekordvolumen an Aktiva. Frankreich ist das Land, in dem die Bankaktiva im Verhältnis zum nationalen BIP am größten sind, was den Bankensektor zu einer nationalen Priorität macht, die mit der Souveränität des Landes selbst verbunden ist.

Die Höhe der CDS der französischen Banken stellt derzeit kein Risiko für diese Institute dar, was wahrscheinlich auf eine weniger aggressive Geldpolitik in Europa zurückzuführen ist, die den Schaden begrenzt.

Eine Beschleunigung des Zinsanstiegs in Europa würde das Defizit des französischen Staates bedrohen, aber der Bankensektor wäre am stärksten betroffen. In Anbetracht seiner geringen Kapitalisierung und der sehr großen Vermögenswerte ist es für Frankreich unmöglich, eine Fortsetzung des aggressiven Zinsanstiegs ins Auge zu fassen.

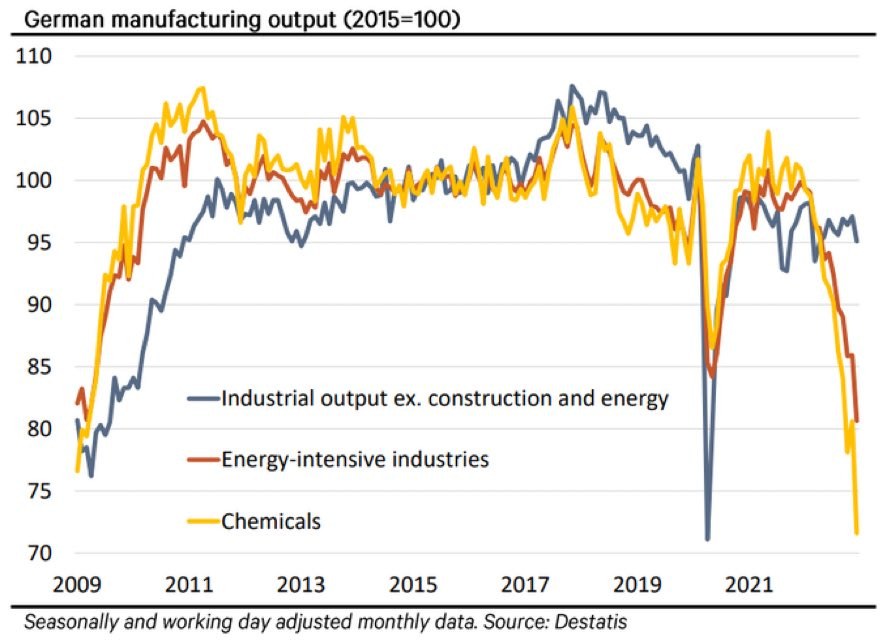

Deutschland hingegen, dessen oberste Priorität die Inflationsbekämpfung ist, unterstützt diese Anhebung. Das Land ist viel stärker von der Inflation betroffen als sein französischer Nachbar. Und letztere hat bereits erhebliche Auswirkungen auf die Industrie und den Chemiesektor gehabt:

Die EZB wird sich entscheiden müssen, ob sie den französischen (und europäischen) Bankensektor retten oder die Zerstörung der deutschen Industrie stoppen will. Die nächsten geldpolitischen Entscheidungen der EZB werden wahrscheinlich auf eine regelrechte Blockade der beiden Länder stoßen. Die Folgen der internationalen Bankenkrise verschärfen die Spannungen zwischen den beiden Ländern, was sich auf die nächsten Sitzungen der Zentralbank auswirken wird.