Zusammen bewirken diese Faktoren einen sich selbst verstärkenden Kreislauf aus Verschuldungssättigung, abnehmenden Sicherheiten und Kreditschrumpfung.

Wenn wir verstehen wollen, wohin die Wirtschaft geht, sind Kredite und Risiken ein guter Ansatzpunkt. Kredite/Schulden sind die Art und Weise, wie das System Geld schafft und verteilt: Wenn ein Hauskäufer einen Kredit aufnimmt, um ein Haus zu kaufen, erhöht dieser Kredit die Geldmenge. Wenn der Kredit abbezahlt wird, schrumpft die Geldmenge.

Die Kreditaufnahme ist durch zwei Dinge gesichert: das Einkommen des Käufers und das Haus, das die Sicherheit für den Kredit darstellt.

Das Risiko ist ein wesentlicher Bestandteil des Kredits. Sollte das Einkommen des Käufers oder der Wert des Hauses stark sinken, besteht ein Ausfall-/Verlustrisiko für den Kredit. In der nationalen/globalen Wirtschaft spiegeln die Kreditkosten Trends und politische Maßnahmen wider, die die Risiken erhöhen oder senken, was sich wiederum auf die Kreditkosten auswirkt: Steigt das Risiko, gehen die Kreditkosten nach oben.

Wenn die Makrorisiken steigen, treiben die Kreditkosten die Hypothekenzinsen in die Höhe und erhöhen den Prozentsatz des Einkommens, den der Käufer für die Bedienung des Kredits aufwenden muss. Dadurch bleibt weniger Einkommen für zusätzliche Schulden oder Konsum übrig.

Sobald das Einkommen ausgereizt ist, erreicht der Käufer die Schuldensättigung: Es gibt kein zusätzliches Einkommen mehr, um weitere Schulden zu bedienen. Der Ausweg aus der Schuldensättigung besteht darin, niedrigere Zinssätze zu konstruieren, so dass der Käufer seine Schulden zu niedrigeren Zinssätzen refinanzieren und die monatlichen Kosten senken kann, wodurch mehr Einkommen für zusätzliche Schulden/Konsum freigesetzt wird.

Wenn jedoch die systemischen Risiken steigen, ist eine Zinssenkung nicht mehr möglich. Die Zinssätze steigen, um die Risikoprämie widerzuspiegeln, die durch die Ungewissheit und das höhere Potenzial von Ausfällen und Verlusten entsteht.

Die Ausweitung der Kreditvergabe ist nicht nur das Lebenselixier des Konsums, sondern auch der Bewertung von Vermögenswerten. Die Immobilienpreise steigen, wenn die Zahl der Käufer, die über ein ausreichendes Einkommen und eine ausreichende Kreditwürdigkeit verfügen, um ein Haus zu kaufen, größer ist als der Bestand an verfügbaren Häusern. Als die Zinssätze in der Phase der pandemischen Konjunkturbelebung stark zurückgingen, schnellten die Hauspreise in die Höhe, da die Käufer panisch Gebote für Immobilien abgaben.

(Derselbe Mechanismus wirkt sich auf Aktien aus, da Unternehmen sich Geld leihen und es für den Rückkauf ihrer eigenen Aktien verwenden, was die Bewertungen pro Aktie in die Höhe treibt.)

Sinkende Zinssätze und steigende Bewertungen von Vermögenswerten schaffen einen positiven Kreislauf, in dem höhere Vermögenspreise mehr Sicherheiten für größere Kredite bieten, die bei sinkenden Zinssätzen leichter zu bedienen sind.

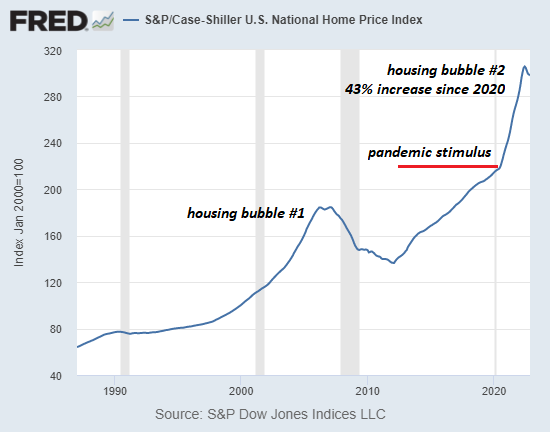

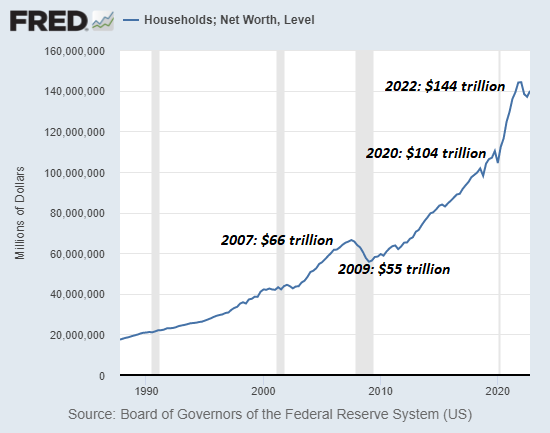

Diese sich selbst verstärkende Rückkopplung von höheren Vermögenspreisen/größeren Sicherheiten, die mehr Schulden ermöglichen, ist in den nachstehenden Diagrammen des nationalen Case-Shiller-Hauspreisindex, der in den zwei Jahren von 2020 bis Mitte 2022 um 43 % anstieg, und des Nettovermögens der Haushalte, das in den zwei Jahren nach dem pandemischen Stimulus um schwindelerregende 44 Billionen Dollar zunahm, deutlich erkennbar.

Das Risikoprofil von Krediten hat sich sowohl auf nationaler als auch auf globaler Ebene verändert, und die Kreditkosten können nicht auf einen Wert nahe Null zurückgehen. Ich habe dies in Why Interest Rates Are Not Going Back to Zero angesprochen.

Gleichzeitig stagnieren Produktivität und Löhne, so dass weniger Einkommen für die Bedienung zusätzlicher Schulden übrig bleibt. Wie ich in Here's How We'll Have Labor Shortages and High Unemployment at the Same Time erklärt habe, werden Arbeitnehmer mit knappen und gefragten Qualifikationen höhere Löhne verlangen, während Arbeitnehmer mit nicht gefragten Qualifikationen nicht in der Lage sein werden, Arbeit zu finden oder ein hohes Einkommen zu erzielen.

Wenn das Risiko und die Kosten für Kredite steigen, sinken die Bewertungen von Vermögenswerten, die von der Ausweitung von Krediten abhängig sind. Die Besitzer von Vermögenswerten wie Häusern fühlen sich nicht nur weniger wohlhabend - der umgekehrte Wohlstandseffekt -, sondern auch die Sicherheiten, die zur Sicherung weiterer Kredite zur Verfügung stehen, nehmen ab.

Zusammen bewirken diese Faktoren einen sich selbst verstärkenden Kreislauf aus Verschuldungssättigung, abnehmenden Sicherheiten und Kreditverknappung: Das Risiko steigt, die Kreditkosten steigen, die Einkommen und Sicherheiten sinken und der gesamte Konsum und die Bewertungen der Vermögenswerte, die von der Kreditexpansion abhängig sind, gehen in den Keller.

Gordon Long und ich erörtern diese Dynamik in unserem neuesten Video Its a Waterfall - Risk, Collateral & Productivity. (48 min, zahlreiche Diagramme)