Silbermarkt in neuer Ära der strukturellen Defizite

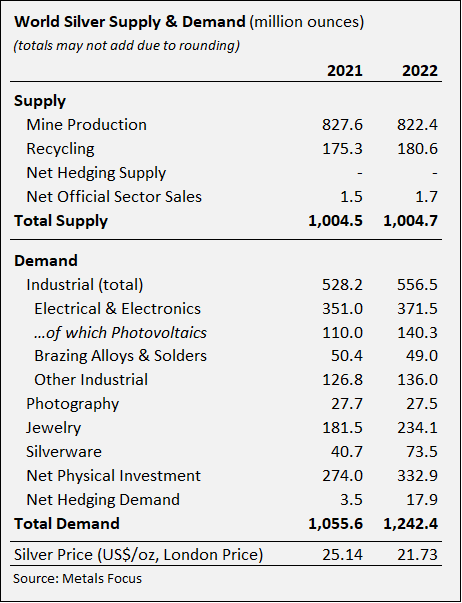

(New York City, N.Y. - 19. April 2023) Alle wichtigen Kategorien der Silbernachfrage erreichten im Jahr 2022 Rekordwerte und trieben die gesamte Silbernachfrage im vergangenen Jahr auf einen neuen Höchststand von 1,242 Milliarden Unzen (Boz). Die industrielle Silbernachfrage stieg um 5 Prozent, die physischen Investitionen nahmen um 22 Prozent zu, und Schmuck und Silberwaren stiegen um 29 bzw. 80 Prozent, was zu dem Meilenstein der gesamten globalen Silbernachfrage führte. Seit 2020 ist die globale Gesamtmenge um 38 Prozent gestiegen, da sich die Weltwirtschaft von der Pandemie erholt hat.

In Verbindung mit der Rekordnachfrage nach Silber und der geringeren Minenproduktion verzeichnete der Silbermarkt im vergangenen Jahr mit 237,7 Millionen Unzen (Moz) zum zweiten Mal in Folge ein strukturelles Defizit.

Diese und andere wichtige Faktoren des Silbermarktes 2022 werden im World Silver Survey 2023 untersucht, der heute vom Silver Institute veröffentlicht wurde. Die Studie bietet auch Einblicke und einen Ausblick auf den diesjährigen Silbermarkt. Die Studie wurde im Auftrag des Silver Institute von Metals Focus, dem in London ansässigen unabhängigen Beratungsunternehmen für Edelmetalle, recherchiert und erstellt.

Silbernachfrage

Nach einer starken Erholung im Jahr 2021 machte die Gesamtnachfrage nach Silber im vergangenen Jahr einen großen Sprung, wobei die Gesamtabnahme um 18 Prozent auf 1,242 Boz anstieg. Mit Ausnahme eines leichten Rückgangs der Nachfrage nach Foto- und Hartlotlegierungen erreichten alle anderen Fertigungsbereiche neue Höchststände. Die Nachfrage aus dem Industriesegment verzeichnete im Jahr 2022 mit 556,5 Moz einen weiteren Rekord. Einige dieser Zuwächse spiegeln die Anwendungen der grünen Wirtschaft wider, insbesondere das signifikante Wachstum der Photovoltaik (PV), die 2022 140,3 Moz Silber verbrauchte.

Die industrielle Nachfrage wurde auch durch die Elektrifizierung im Automobilsegment und andere Investitionen in die Stromerzeugung und -verteilung unterstützt. Ein Anstieg der Fahrzeugproduktion, Investitionen in 5G-Netze und das Wachstum in der Bauindustrie unterstützten dieses Segment ebenfalls. In ähnlicher Weise stieg die Nachfrage nach anderen industriellen Produkten, vor allem aufgrund der gestiegenen Nachfrage nach Ethylenoxid (E.O.)-Katalysatoren. Die Gesamtnachfrage wurde auch dadurch begünstigt, dass die Einsparungen und die Substitution (außerhalb des PV-Bereichs) bescheiden blieben. Abgesehen von einem 6-prozentigen Rückgang in Europa verzeichneten alle Regionen ein Wachstum. Indien führte mit einem Anstieg von 24 Prozent, gefolgt von Ostasien mit 7 Prozent und Nordamerika mit 6 Prozent.

Die Herstellung von Silberschmuck stieg im vergangenen Jahr um 29 Prozent auf ein Rekordniveau von 234,1 Millionen Unzen. Angeführt wurde diese Entwicklung von Indien, wo der Nachholbedarf in Verbindung mit einer starken Aufstockung der Lagerbestände im Einzelhandel und einer Umstellung auf höhere Reinheiten zu einer Verdoppelung des Volumens im Vergleich zu 2021 führte. Beachtliche Zuwächse gab es auch in Europa, wo ein höherer Verbrauch dazu beitrug, obwohl die Exporte aus Italien zurückgingen. Prozentual gesehen übertraf die Nachfrage nach Silberwaren im Jahr 2022 diejenige nach Schmuck um erstaunliche 80 Prozent auf 73,5 Millionen Stück, ein Rekordhoch. Wie bei Schmuck ist der Zuwachs bei Silberwaren fast ausschließlich auf Indien zurückzuführen, wo sich die Nachfrage im letzten Jahr mehr als verdoppelt hat, da die Beschäftigung und die Einkommen wieder das Niveau von vor der Pandemie erreicht haben.

Silberangebot

Die weltweite Minenproduktion ging im vergangenen Jahr geringfügig auf 822,4 Millionen Unzen zurück. Dies folgte auf ein starkes Wachstum im Vorjahr, als die Produktion um fast 6 % stieg, da sich die Minen von den durch die Pandemie verursachten Unterbrechungen erholten. Der Rückgang im letzten Jahr war auf eine geringere Produktion von Nebenprodukten aus Blei-/Zinkminen, insbesondere in China und Peru, zurückzuführen. Die Produktion der primären Silberminen blieb im Vergleich zum Vorjahr nahezu unverändert und stieg lediglich um 0,1 % auf 228,2 Mio. Unzen. Peru musste mit -8,5 Mio. Moz den deutlichsten Rückgang hinnehmen, der auf die Einstellung der Förderung, sinkende Gehalte in mehreren großen Minen und Unterbrechungen aufgrund sozialer Unruhen zurückzuführen ist. Die mexikanische Produktion stieg dagegen um 3,1 Moz, die argentinische um 3,0 Moz und die russische um 2,2 Moz.

Die Recycling-Aktivitäten stiegen das dritte Jahr in Folge, wobei der Anstieg um 3 % die Gesamtmenge auf ein 10-Jahres-Hoch von 180,6 Millionen Unzen brachte. Ausschlaggebend dafür war der 7-prozentige Anstieg des Industrieschrotts, der eine Zunahme der Verarbeitung von verbrauchten E.O.-Katalysatoren widerspiegelt. Bei der Wiederverwertung von Schmuck und Silberwaren gab es dagegen nur marginale Zuwächse.

Silberinvestitionen und Silberpreis

Die Nettoinvestitionen in physisches Silber stiegen im fünften Jahr in Folge auf einen neuen Höchststand von 332,9 Mio. Unzen. Indien war im vergangenen Jahr mit einem atemberaubenden Anstieg von 188 Prozent der Spitzenreiter, wobei die Silberinvestitionen von den niedrigeren Preisen und der Schnäppchenjagd profitierten. Ein bescheidenes Wachstum war in den USA zu verzeichnen, wo der Markt mit einer anhaltenden Produktknappheit und außergewöhnlich hohen Prämien zu kämpfen hatte. Die physischen Investitionen in Australien stiegen um 15 Prozent, während die Nachfrage in Europa im vergangenen Jahr stagnierte, da Deutschland, sein größter Markt, mit einer unerwarteten und plötzlichen Änderung der Mehrwertsteuer zu kämpfen hatte.

Silbermarktdefizit

Die weltweite Rekordnachfrage nach Silber und das fehlende Angebot trugen im vergangenen Jahr zu einem Marktdefizit von 237,7 Mio. Unzen bei, dem zweiten jährlichen Defizit in Folge und möglicherweise dem größten Defizit aller Zeiten. Bemerkenswert ist, dass die Defizite der beiden Vorjahre zusammengenommen die kumulierten Überschüsse der letzten 11 Jahre problemlos aufhoben.

Ausblick für 2023

Dieses Jahr wird voraussichtlich ein weiteres Jahr mit solider Silbernachfrage werden. Die industrielle Fertigung dürfte ein Allzeithoch erreichen, was durch anhaltende Zuwächse auf dem PV-Markt und eine gesunde Nachfrage aus anderen Industriesegmenten begünstigt wird. Obwohl die Barren- und Münznachfrage sowie die Schmuckherstellung hinter den außergewöhnlichen Werten des letzten Jahres zurückbleiben dürften, wird für beide ein historisch hohes Niveau prognostiziert. Das Angebot hingegen wird voraussichtlich nur im niedrigen einstelligen Bereich zulegen. Infolgedessen wird es auch in diesem Jahr wieder zu einem großen Defizit bei Silber kommen, das sich auf voraussichtlich 142,1 Mio. Unzen belaufen wird, was das zweitgrößte Defizit seit mehr als 20 Jahren wäre. Rechnet man die Angebotsdefizite der Jahre 2021-2023 zusammen, so werden die weltweiten Silbervorräte bis zum Ende dieses Jahres um 430,9 Mio. Unzen gegenüber ihrem Höchststand von Ende 2020 gesunken sein. Dies entspricht mehr als der Hälfte der für dieses Jahr prognostizierten jährlichen Minenproduktion und mehr als der Hälfte der Bestände, die derzeit in Londoner Tresoren gelagert werden, die Verwahrungsdienstleistungen anbieten.

Eine kostenlose PDF-Version des World Silver Survey 2023 kann von der Website des Instituts unter www.silverinstitute.org heruntergeladen werden.