In einer echten Rezession löst sich das, was sicher und felsenfest schien, in Luft auf.

Eine echte Rezession hatten wir seit vierzig Jahren nicht mehr (1981-82), und so haben nur diejenigen, die damals berufstätig waren, eine Erfahrung damit, wie weit und wie schnell sich Dinge, die wir für sicher halten, auflösen können. Was ist eine echte Rezession? Ganz einfach ausgedrückt ist eine echte Rezession eine organische, d. h. von den Zentralbanken nicht manipulierte Vollendung des Kreditzyklus, der auch als Konjunkturzyklus bezeichnet wird.

Der Kredit-/Konjunkturzyklus ist intuitiv leicht zu verstehen. Wenn die Kosten für die Kreditaufnahme (auch bekannt als Kapitalkosten) sinken und die Kreditstandards gelockert werden, so dass mehr Unternehmen und Haushalte für Kredite in Frage kommen, steigen die Anreize zur Kreditaufnahme und zu Ausgaben/Expansion. Die Kreditgeber verdienen mehr Geld, weil sie mehr Kredite vergeben, und die Kreditnehmer erweitern ihr Unternehmen, kaufen Vermögenswerte wie größere Häuser und Einzelhändler verkaufen mehr Waren und Dienstleistungen an Kreditnehmer, die nun Zugang zu neuen Kreditquellen haben - Eigenheimkreditlinien, höhere Kreditkartenlimits usw.

All diese Kreditausweitungen verstärken sich selbst. Verbraucher, die Geld ausgeben, steigern Umsatz und Gewinn, Kreditgeber expandieren, da die Kreditaufnahme in die Höhe schießt, Unternehmen expandieren, um die neue Nachfrage zu befriedigen, und so weiter.

Dann setzen die abnehmenden Erträge ein. Um die sprudelnden Gewinne aus der Ausweitung der Kreditvergabe aufrechtzuerhalten, lockern die Kreditgeber die Standards so weit, dass Randunternehmen, Spekulanten und Haushalte Zugang zu günstigen Krediten haben. Da die Preise für Vermögenswerte in die Höhe schossen, als die Kredite die Nachfrage in die Höhe trieben, laufen neue Investitionen zunehmend Gefahr, unrentabel zu werden. Diejenigen, die sich zu viel Geld geliehen haben, laufen zunehmend Gefahr, in Verzug zu geraten, wenn ihr Einkommen auch nur leicht sinkt.

Schließlich nehmen diejenigen, die anfangs ein schlechtes Kreditrisiko darstellten, zu viele Kredite auf und investieren in marginale Spekulationen, die zusammenbrechen. Diese marginalen Kreditnehmer fallen aus, und schließlich sind die Kreditgeber durch die Verluste gezwungen, die Kreditvergabestandards zu verschärfen. Dadurch verringert sich die Zahl der Menschen, die für weitere Kredite in Frage kommen, und der Kreditfluss versiegt zu einem Rinnsal.

Die Wohlhabenden, die noch Kredite aufnehmen können, haben keine Lust mehr, weitere Schulden zu machen, und diejenigen, die verzweifelt nach weiteren Krediten suchen, sind nicht mehr qualifiziert, weitere Schulden zu machen. (Wenn Sie alt genug sind, haben Sie vielleicht schon einmal den Ausdruck "Beweisen Sie, dass Sie das Geld nicht brauchen, dann wird die Bank es Ihnen leihen" gehört).

Der sich selbst verstärkende expansive Zyklus geht in eine sich selbst verstärkende Kontraktion über. Kreditvergabe, Konsum, Investitionen und Spekulationen gehen zurück und verstärken die Kontraktion, auch bekannt als Rezession.

Der organische Kreditzyklus ist selbstreinigend: Die Analogie zum Waldbrand ist treffend. Das gesamte tote Holz der marginalen Kredite und Spekulationen wird verbrannt - d. h. marginale Schuldner geraten in Verzug und unbezahlbare Schulden werden als Verluste abgeschrieben - und diese Vernichtung fauler Schulden ist notwendig, um das Finanzsystem und die Wirtschaft für den nächsten Wachstumszyklus zu räumen.

Die US-Notenbank hat in den letzten drei Jahrzehnten jedes Mal, wenn der Kreditzyklus seine Reinigungsphase begann, eine Flut von "freiem Geld" ausgelöst und damit die wesentlichen Abschreibungen uneinbringlicher Forderungen und die Verknappung von Krediten, die die Voraussetzungen für ein organisches Wachstum schaffen, d. h. ein Wachstum, das nicht das Ergebnis extremer Anreize wie der Nullzinspolitik (ZIRP) ist, effektiv beseitigt.

Nun werden vier Dynamiken den lange unterdrückten realen Rezessionsbrand einleiten:

1. Abnehmende Erträge der fiskalischen und monetären Anreize und die Lockerung der Kreditvergabe. Jeder Zyklus der Fed-Großzügigkeit führt zu einem schwächeren, geringeren Wachstum und verschärft die Ungleichheit zwischen Vermögen und Einkommen.

2. Die Inflation ist aufgrund fundamentaler Knappheiten und struktureller Veränderungen in der Weltwirtschaft hartnäckig. Die Weltwirtschaft, die demografische Entwicklung und die Kapitalkosten haben sich alle verändert. Die Zinssätze für weitere 15 Jahre bei Null zu halten, ist keine praktikable "Lösung" mehr.

3. Höhere Zinssätze untergraben die Spekulation und die von der Vermögensblase abhängige Wirtschaft. Da die Zinssätze nicht auf Null festgeschrieben werden können, ist eine wahrhaft gigantische Anzahl von Spekulationsgeschäften und Betrügereien nicht mehr risikoarm oder profitabel. Wenn diese Betrügereien aufgedeckt werden oder in die Pleite gehen, verstärken sie selbst den Verfall und Zusammenbruch aller anderen schuldenbasierten Betrügereien.

4. Billige Kredite haben die Kosten in die Höhe getrieben. Hohe Fixkosten treiben Haushalte, Unternehmen und Regierungen in die Insolvenz. Wenn Kredite im Überfluss vorhanden und billig sind, gibt es kaum Widerstand gegen höhere Preise: einfach mehr leihen. Sobald die Kredite knapp werden und die Kosten steigen, ist die Aufnahme weiterer Kredite keine Option mehr. Die einzige verbleibende Option ist die Zahlungsunfähigkeit und Insolvenz in großem Maßstab.

Wie ich letzte Woche feststellte, beschränkt sich unsere kollektive Reaktion jetzt entweder auf 1. Selbstgefälligkeit / Leugnung oder 2. Panik. Wir sind immer noch in Selbstgefälligkeit/Verleugnung verankert, aber der Phasenwechsel zur Panik kommt gleich um die nächste Ecke.

In einer echten Rezession sinkt das Wachstum nicht nur für ein paar Monate leicht ab. Es sinkt über Jahre hinweg. In einer echten Rezession sinkt die Beschäftigung nicht nur für ein oder zwei Quartale, sondern sie stürzt stark ab und sinkt Quartal für Quartal weiter. In einer echten Rezession sinkt die Kreditaufnahme nicht für ein Quartal, sondern sie geht über Jahre hinweg zurück. In einer echten Rezession sinken die Ausgaben und der Verbrauch nicht für ein paar Monate, sondern sie stürzen von einer Klippe und stolpern dann weiter die Schlucht hinunter.

In einer echten Rezession funktionieren die Tricks der Fed nicht mehr. Die fiskalischen Anreize sind durch die Überschuldung der vorangegangenen Jahrzehnte anorganischen (d.h. kreditabhängigen) "Wachstums" begrenzt.

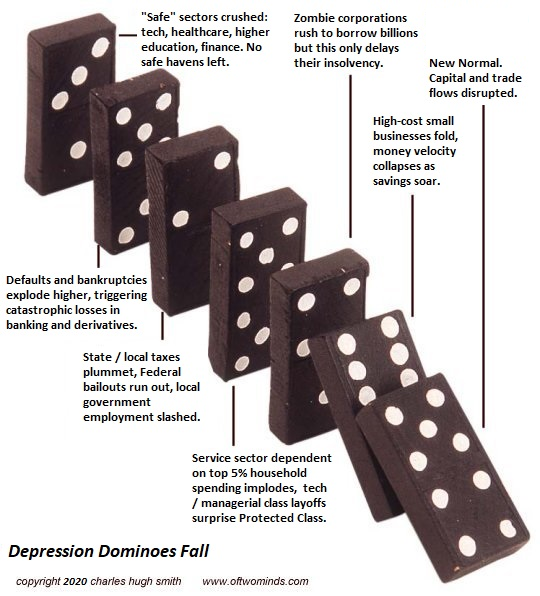

In einer echten Rezession fallen die Dominosteine unabhängig davon, welche politischen Maßnahmen übereilt ergriffen werden. Das ist es, was passiert, wenn man das tote Holz und die Risiken anhäuft. Irgendwann kann man den Flächenbrand nicht mehr unterdrücken.

In einer echten Rezession löst sich alles, was sicher und felsenfest schien, in Luft auf. Arbeitsplätze, Einkommen, Steuereinnahmen und vieles andere, das als absolut verlässlich gilt, wird sich in Luft auflösen. In der einen Woche sagen Ihnen Ihre Chefs, wie sehr sie Ihre Arbeit lieben, und in der nächsten Woche werden Sie entlassen oder das gesamte Unternehmen wird geschlossen. Vermögenswerte, die "nie sinken", sinken nicht nur, sie halbieren sich. Und so weiter.

Die Lösung für Haushalte und kleine Unternehmen besteht darin, jetzt den Kurs zu ändern und zu versuchen, das Risiko und die Anfälligkeit für Brände zu verringern. Ich nenne diesen Prozess die Verbesserung unserer Eigenständigkeit.