Beginnen wir dieses Wochenbulletin mit einer kleinen Chartanalyse.

Der Goldpreis befindet sich in seiner Konsolidierungsphase, die mit dem 3. Top begann (1. Top 2020, 2. Top 2022, 3. Top 2023).

Es gibt eine Unterstützung bei 1.950 $, die auch dem Test des im Oktober 2022 begonnenen Aufwärtstrends entspricht:

Sollte sich Gold nicht über der Marke von 1.950 $ halten können, würde dies das seltene Muster eines längerfristigen Triple-Tops bestätigen. Dieses Muster ist statistisch unwahrscheinlich: In einer Konsolidierungsphase folgt auf ein Triple-Top in der Regel eine schnellere und weniger "tiefe" Konsolidierung als auf die ersten beiden Tops.

Silber, das immer viel volatiler ist als Gold, testet bereits den Konsolidierungskanal, den es vor einem Monat durchbrochen hat:

Es scheint, als ob Gold und Silber auf die Lösung der Gespräche über die US-Schuldenobergrenze warten.

Obwohl es keinen Zweifel daran gibt, dass eine Einigung erzielt wird, werden vor allem die Bedingungen der Anhebung geprüft werden. Eine Zahlungsunfähigkeit der USA wird von fast allen Analysten ausgeschlossen, was das sehr niedrige Angstniveau an den Märkten erklärt: Der VIX-Index zeigt keine Besorgnis über den Ausgang dieser neuen Debatte über die Anhebung der Schuldenobergrenze an.

In der allgemeinen Gleichgültigkeit der Märkte lebt die US-Regierung von ihren letzten offiziellen Reserven. Es ist praktisch nichts mehr übrig, um das Land zu versorgen, und es wurden keine ernsthaften Verhandlungen über eine Anhebung der Obergrenze aufgenommen. Das Land ist mit 32 Billionen Dollar verschuldet und hat mit Stand vom 17. Mai nur noch 87 Milliarden Dollar in der Kasse, nachdem es seine Reserven am 16. Mai um einen Rekordwert von 51 Milliarden Dollar pro Tag reduziert hat.

Die Website Zerohedge beschreibt die Rekordausgaben am 16. Mai:

An diesem Tag nahm die Regierung nur 34 Milliarden Dollar ein und musste an einem einzigen Tag 50 Milliarden Dollar an Zinsen für ausgegebene Schulden zahlen... Insgesamt überstiegen die Ausgaben die Einnahmen um 52 Milliarden Dollar... Wenn die Erosion der Reserven in diesem Tempo weitergeht, erscheint das von Janet Yellen angekündigte schicksalhafte Datum des 1. Juni, das der völligen Austrocknung der Reserven entspricht, sogar recht optimistisch.

Die Spannung, die diesen Countdown umgibt, versetzt die Märkte nicht in Panik und scheint den Dollar nicht unter Druck zu setzen.

Die US-Währung hat ihre Unterstützung nach unten nicht durchbrochen (der DXY-Index hält sich über der 100-Dollar-Marke), was den Aufschwung des Goldes vorerst begrenzt:

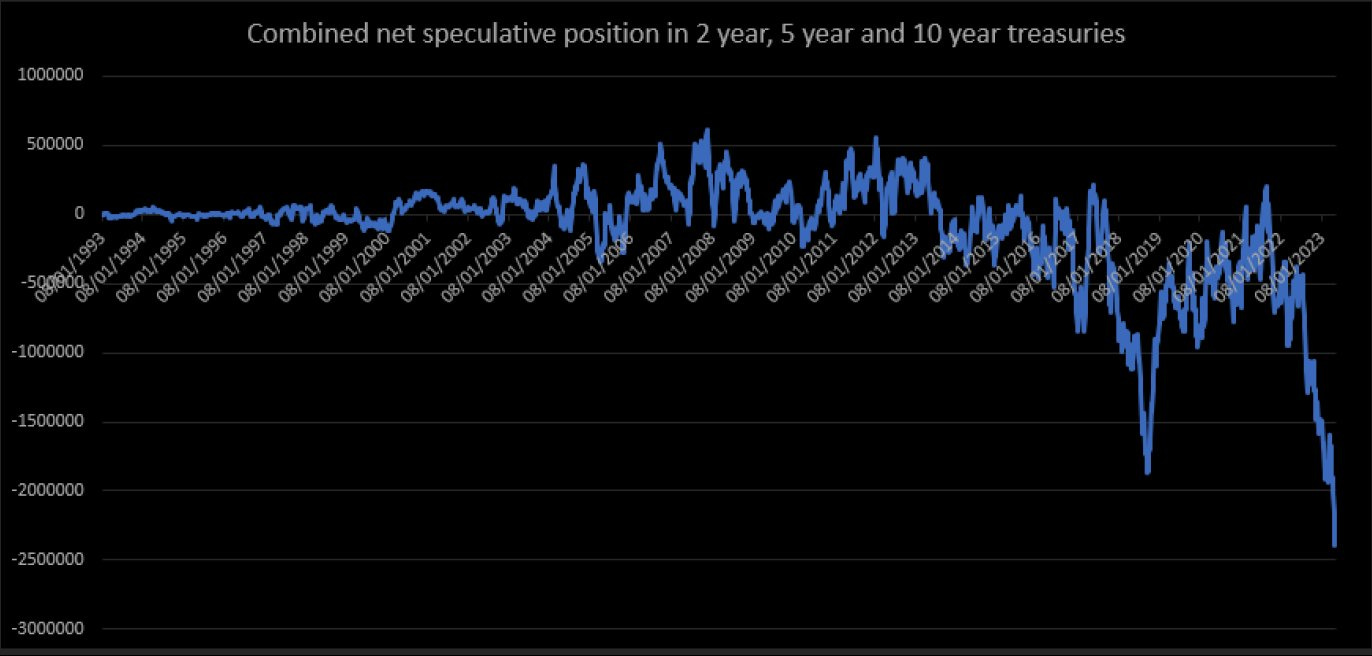

An den Anleihemärkten erreichte die Zahl der Short-Positionen auf Staatsanleihen ein Rekordhoch, was auf ein sehr hohes Maß an Absicherung angesichts der Unsicherheiten der kommenden Wochen hindeutet:

Der Markt war noch nie so bärisch auf diese Produkte eingestellt.

Jede Lösung dieser Krise dürfte zu einem großen technischen Short-Squeeze im Anleihebereich führen.

Dieser Short Squeeze wird heftig ausfallen, aber es ziehen noch andere dunkle Wolken auf!

Die Behebung der Schuldenobergrenze wird in den kommenden Wochen eine massive Welle neuer Auktionen von Staatsanleihen auslösen. Und da sich die Diskussionen verzögert haben, wird das US-Finanzministerium eine riesige Menge neuer Schulden auf einmal ausgeben müssen, wahrscheinlich etwa 700 Milliarden Dollar in wenigen Tagen, was dem TARP entspricht!

Zur Erinnerung: Der Paulson-Plan oder TARP ist die Bezeichnung für den Rettungsplan, der vom Kongress in aller Eile beschlossen wurde, um die Banken nach dem Konkurs von Lehman Brothers zu retten.

Die amerikanische Haushaltslage ist so angespannt, dass sie eine Anleiheemission erfordert, die den Liquiditätsspritzen während der großen Finanzkrise von 2008 entspricht!

Und diese neuen Anleihen werden zu sehr hohen Zinssätzen ausgegeben werden. Attraktive Zinssätze, natürlich... aber wer wird für dieses TARP II bezahlen? Welche Auswirkungen werden diese neuen Anleihen auf einen bereits stark angeschlagenen Anleihemarkt haben? Der Sommer wird wahrscheinlich sehr turbulent werden!

Kurzfristig herrscht Totenstille (vor dem Sturm?).

Die Minengesellschaften deuten auf eine weitere Konsolidierung des Goldpreises in der nächsten Zeit hin. Die Stimmung im Sektor deutet kurzfristig nicht auf eine Erholung hin, aber wir wissen, dass dieser Indikator für die Vorhersage langfristiger Bewegungen nicht zuverlässig ist. Im Edelmetallsektor kann die Stimmung sehr schnell von einem depressiven Zustand in einen extremen Enthusiasmus umschlagen!

Auch an der Wirtschaftsfront ist es recht ruhig.

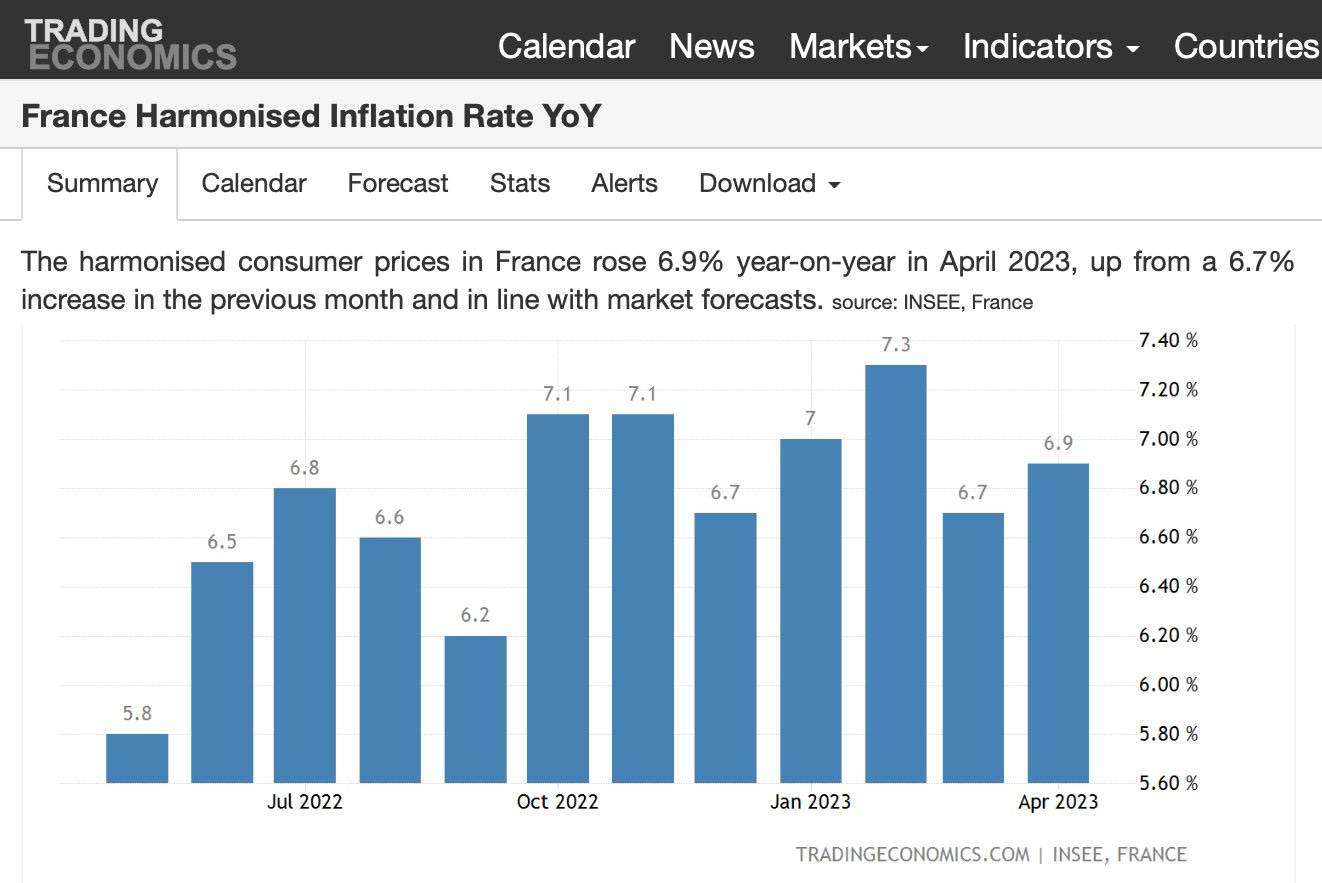

Die Inflation in Europa ist immer noch sehr aktuell. Länder wie Frankreich, die die ersten Auswirkungen der Inflation aufhalten wollten, holen logischerweise die anderen europäischen Länder ein. Die Maßnahmen zur Stützung der steigenden Preise haben das Inflationsproblem nur aufgeschoben. In Frankreich ist die Inflation im April im Vergleich zum März gestiegen:

Die Inflation in den Vereinigten Staaten ist weitgehend zurückgegangen, insbesondere dank des Rückgangs der Rohstoffpreise. Die Inflation im Dienstleistungssektor gibt jedoch nach wie vor Anlass zur Sorge, da der Lohndruck aufgrund des robusten Arbeitsmarktes nach wie vor erheblich ist.

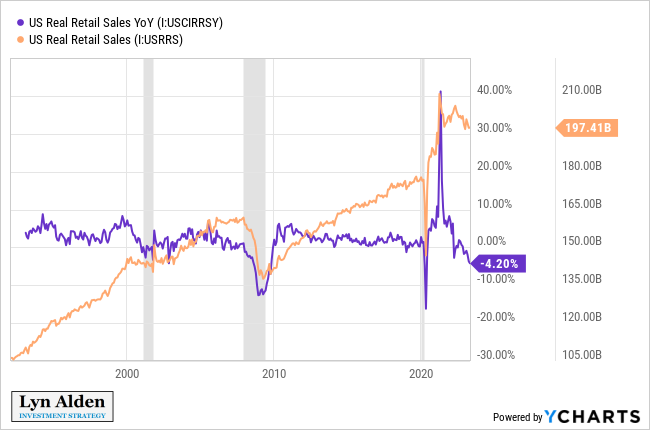

Der Konsum bleibt auf einem bemerkenswert hohen Niveau, aber die Rückgänge bei den Einzelhandelsumsätzen deuten auf schwierigere Quartale hin.

Wurde der Höhepunkt des Konsums in den USA bereits erreicht?

Nach Ansicht der Wirtschaftswissenschaftlerin Lyn Adlen entspricht der Rückgang der Einzelhandelsumsätze eher der Art von Abschwächung, wie sie 2001 zu beobachten war: Der Rückgang der Einzelhandelsumsätze dürfte die Wirtschaftstätigkeit auf das Niveau vor der Covid-Krise zurückführen und die Zeit des Überschwangs der Verbraucher im Zusammenhang mit den Stützungsmaßnahmen während der Sperren auslöschen.

Nur ein großer Blowout könnte die Verbraucher dazu bringen, loszulassen.

Im Jahr 2008 traf die Immobilienkrise die Verbraucher hart. Immobilien brachten den US-Konsum zum Erliegen.

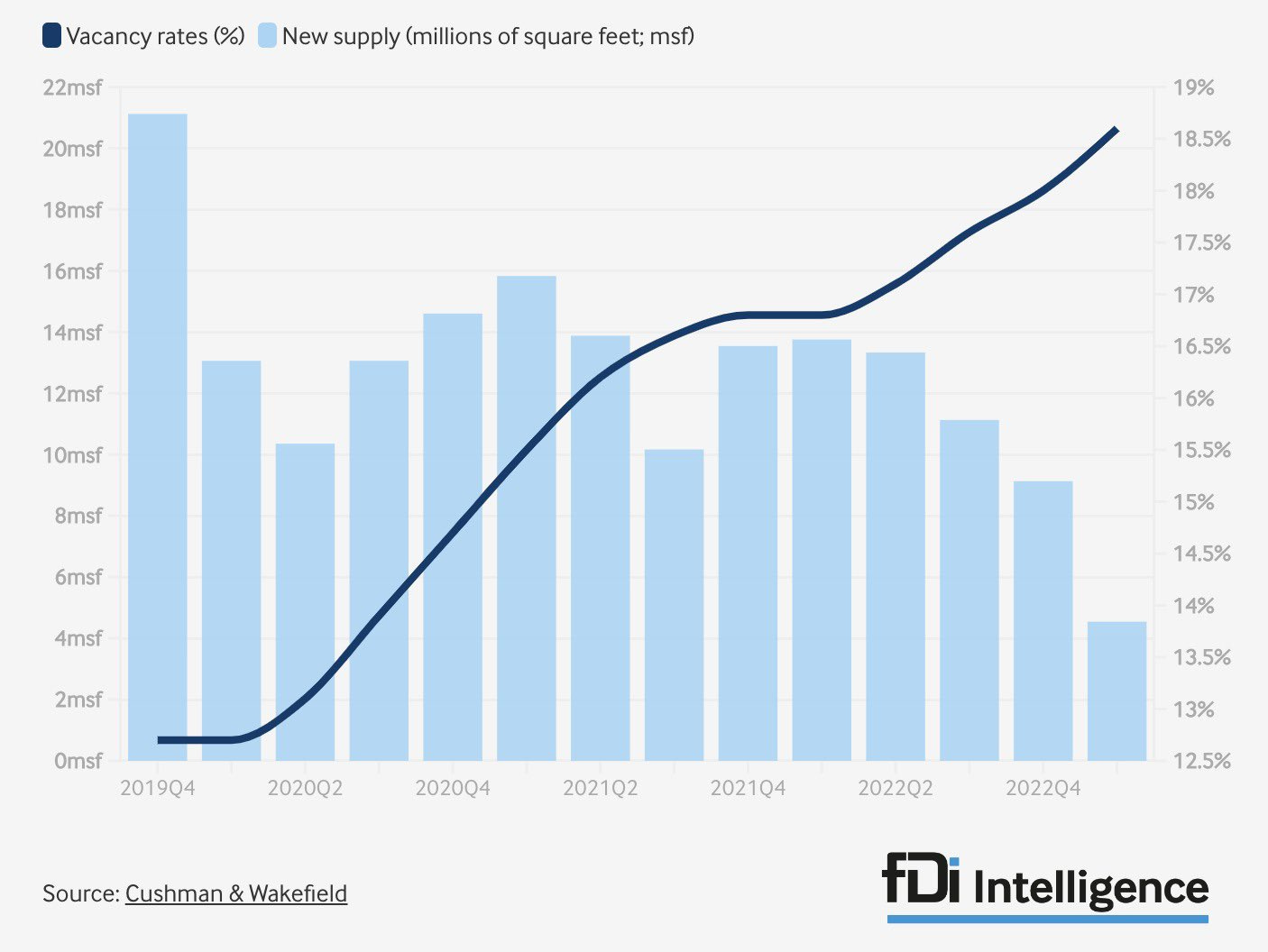

Neben dem Verschuldungsrisiko besteht nun auf dem US-Immobilienmarkt ein weiteres Risiko: Nach Angaben von Morgan Stanley muss die Hälfte der gewerblichen Hypotheken in Höhe von 2,9 Billionen Dollar in den nächsten 24 Monaten neu verhandelt werden, wenn die neuen Kreditzinsen um 350 bis 450 Basispunkte steigen... Hinzu kommt, dass die Leerstandsquote bei Gewerbeimmobilien kurz davor steht, 20 % zu erreichen.

Diese Neuverhandlung wird wahrscheinlich zu signifikanten Verlusten bei den mit diesen gewerblichen Immobilienprodukten verbundenen Vermögenswerten führen:

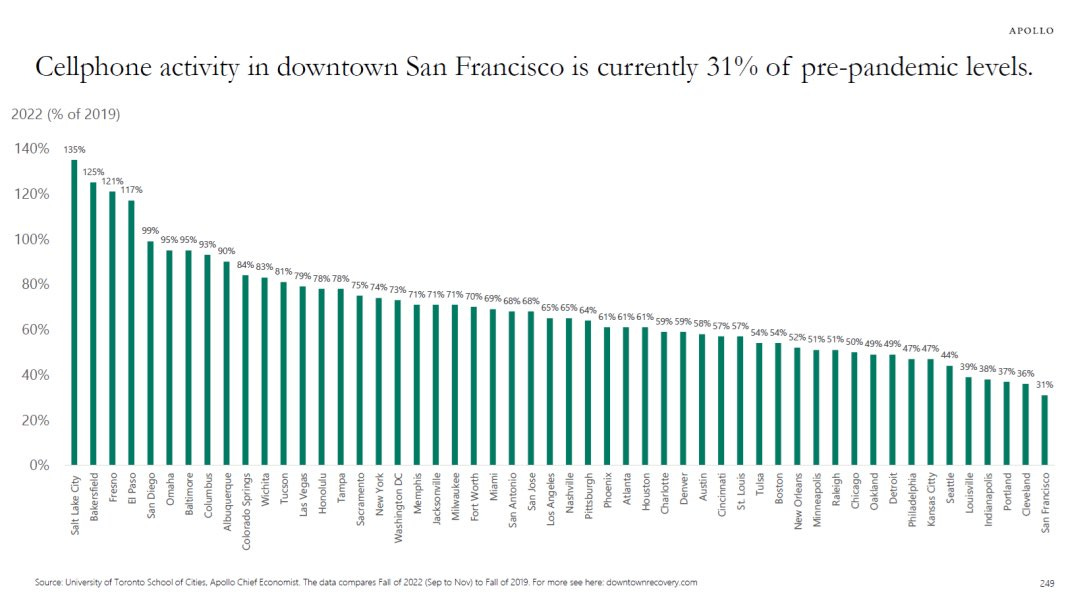

Einige Geschäftsbezirke haben Mühe, das Aktivitätsniveau von vor Covid wieder zu erreichen. Die Grafik der Handy-Aktivitäten in den Innenstädten zeigt einen Rückgang der Geschäftsaktivitäten und den Druck, der auf die Gewerbeimmobilien in den US-Städten ausgeübt werden dürfte. San Francisco hat im Vergleich zur Zeit vor Covid zwei Drittel der Aktivität bei der Handynutzung eingebüßt - ein Zeichen für eine echte Abwanderung aus den Geschäftsvierteln der Innenstadt!

Der Zusammenbruch des gewerblichen Immobilienmarktes in den USA ist eine Bedrohung für die Immobilienbranche und noch mehr für die Bilanzen der Banken. Regionale Banken haben immer noch mit Verlusten aus Commercial Mortgage Backed Securities (CMBS) zu kämpfen. Aber diese Institute sind nicht die einzigen, die diese Zeitbombe in ihren Bilanzen haben.