Die "Everything Bubble" ist endgültig geplatzt und es wird noch viel schlimmer werden. Eines ist sicher, der Handel wird von jetzt an noch gewalttätiger werden.

Ein wachsendes Schuldenproblem, aber dieses Mal sind die Goldpreise nicht gebunden

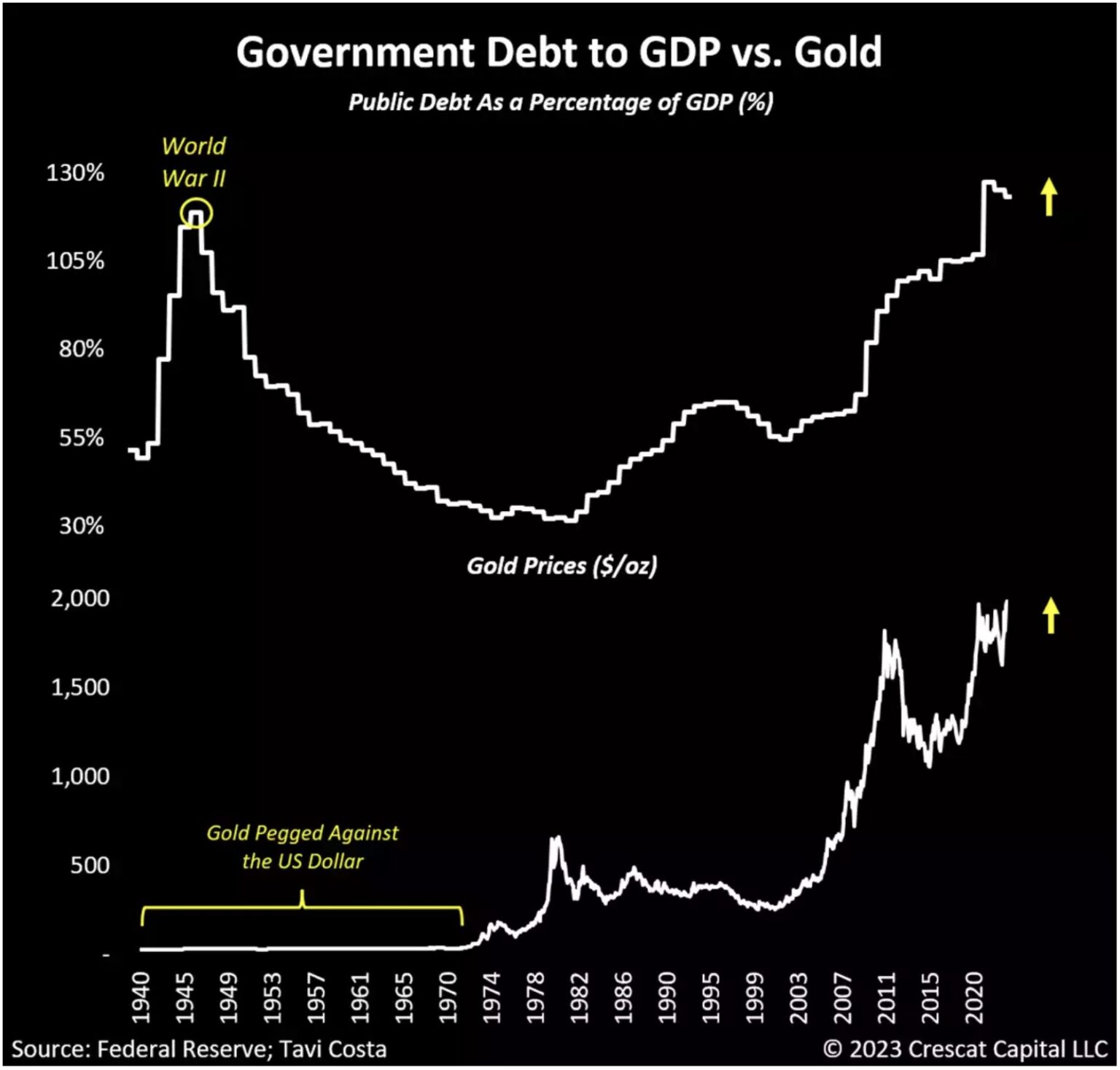

1. Juni (King World News) - Otavio Costa: Während die 1940er Jahre aufgrund der Schwere des aktuellen Schuldenproblems als wichtige historische Parallele dienen, gibt es einen bedeutenden Unterschied: In dieser Zeit war Gold effektiv an den US-Dollar gebunden, was es zu einer unpraktischen Anlagealternative machte. Heute, wo die Preisbindung aufgehoben ist, ist es sehr wahrscheinlich, dass das Kapital aus US-Staatsanleihen in Gold fließt.

Triple Tops funktionieren fast nie

Wir stellen fest, dass Gold der einzige makroökonomische Vermögenswert ist, der heute in der Nähe von Rekordpreisen gehandelt wird. Zwar gibt es unaufhaltsame fundamentale Faktoren, die den Goldpreis noch viel höher treiben könnten, doch aus technischer Sicht ist das Metall kürzlich auf historischen Widerstand gestoßen, nachdem es frühere Höchststände erneut getestet hatte. Noch wichtiger ist, dass sich Triple-Top-Formationen oft als vorübergehend erweisen und die Preise schließlich deutlich nach oben ausbrechen.

Sobald das Metall einen neuen Rekordpreis erreicht, wird dies wahrscheinlich einen neuen Goldzyklus auslösen. Solche Zyklen, die durch langfristige Trends gekennzeichnet sind, gab es in den letzten 50 Jahren nur zweimal: in den 1970er und den 2000er Jahren. Die aktuellen Marktbedingungen bieten eine außergewöhnlich starke Reihe von fundamentalen und makroökonomischen Triebkräften für Edelmetalle, die wohl die stärksten in der Geschichte sind, darunter:

- Die Zentralbanken sind gezwungen, Gold zu kaufen, um die Qualität ihrer Devisenreserven zu verbessern;

- Die Wahrscheinlichkeit, dass die weltweite Goldproduktion einen weiteren säkularen Rückgang erlebt, ähnlich wie in den Bullenmärkten der 1970er und 2000er Jahre, was die Angebotsseite unterstützt;

- Fehlgeschlagene 60/40-Portfolios, die nach alternativen sicheren Anlagen suchen;

- Inflationserwartungen, die den historischen Durchschnitt für dieses Jahrzehnt übersteigen, was den Bedarf an Sachwerten erhöht;

- Rohstoffe sind im Vergleich zu Finanzanlagen historisch unterbewertet;

- Eine beträchtliche Anzahl von Umkehrungen der Renditespanne in der Kurve der US-Staatsanleihen, die den Schwellenwert von 70 % überschritten haben, was ein zwingendes Argument für den Besitz von Gold und die Reduzierung des Engagements in überbewerteten Aktien darstellt;

- Große Bergbauunternehmen neigen zum Ultrakonservatismus und geben der Kapitalrückführung an die Aktionäre Vorrang vor Investitionen in die aktuelle und künftige Produktion von Edelmetallen;

- Unzureichende Investitionen in die Exploration, was zu einem Mangel an neuen Gold- und Silberfunden führt, was durch die geologischen Herausforderungen bei der Suche nach neuen Mineralvorkommen noch verstärkt wird;

- ESG-Mandate und staatlicher Druck, die die Entwicklung neuer Rohstoffprojekte verhindern;

- Institutionelle Anleger, die Druck auf traditionell auf Gold fokussierte Unternehmen ausüben, sich auf grüne Metalle umzustellen;

- Zweifel an Edelmetallen aufgrund der Zunahme des spekulativen Interesses an digitalen Vermögenswerten, die aufgrund der Glaubwürdigkeit und historischen Bedeutung von Gold als einzigem dauerhaften und wirklich knappen Geldwert im Gegensatz zu einer Vielzahl von leicht zu produzierenden digitalen Vermögenswerten völlig ungerechtfertigt sind; und

- Die USA und andere entwickelte Volkswirtschaften sind derzeit mit einem Dreiklang von makroökonomischen Ungleichgewichten konfrontiert:

- Das Schuldenproblem, das an die 1940er Jahre erinnert

- Ein spekulatives Umfeld wie in den späten 1920er und 1990er Jahren

- Inflationssorgen wie in den 1970er Jahren

Strukturelle inflationäre Kräfte im Überfluss

Nachdem wir in hohem Maße von der Globalisierung, den billigen Arbeitskräften und dem Reichtum an natürlichen Ressourcen profitiert haben, scheint es, dass wir in ein neues Wirtschaftssystem eingetreten sind. Die Pandemiekrise hat mehrere seit langem bestehende makroökonomische Kräfte ans Licht gebracht, die nun beginnen, die Wirtschaft zu durchdringen. Zwar hat sich der Anstieg der Verbraucherpreise für Waren und Dienstleistungen verlangsamt, doch darf man nicht vergessen, dass Inflationsperioden in der Regel in Wellen verlaufen.

In Anbetracht des strukturellen Charakters vieler heutiger Triebkräfte glauben wir, dass es nur eine Frage der Zeit ist, bis die nächste Inflationswelle anrollt.

Der Prozentsatz der Arbeitskosten im Verhältnis zu den Unternehmensgewinnen beginnt von einem historisch niedrigen Niveau aus zu steigen. Auch wenn eine kurzfristige Rezession das Tempo des Lohnwachstums möglicherweise verlangsamen könnte, ist es angesichts der anhaltend hohen Lebenshaltungskosten strukturell gesehen sehr wahrscheinlich, dass wir Zeugen des Anfangsstadiums einer Lohn-Preis-Spirale sind. Dies gilt insbesondere für die unteren 50 % der Haushalte in den entwickelten Volkswirtschaften.

Darüber hinaus war die Verfügbarkeit billiger Arbeitskräfte weitgehend durch Globalisierungstrends bedingt, die sich mit der Zunahme der geopolitischen Risiken weltweit deutlich verschoben haben. Seit der Verschlechterung der Beziehungen zwischen den USA und China im Jahr 2016 haben sich die Deglobalisierungstendenzen in fast allen Regionen der Welt verschärft. Infolgedessen priorisieren die Länder die Eigenständigkeit auf Kosten höherer Kosten...

Die Verschärfung der monetären Bedingungen hat es für die Rohstoffunternehmen schwieriger gemacht, Kapital für neue Rohstoffprojekte zu erhalten. Obwohl der Aufwärtsdruck auf die Rohstoffpreise nachgelassen hat, ist das zugrunde liegende Problem der begrenzten Verfügbarkeit von Ressourcen nicht gelöst. Politische Maßnahmen wie der Verkauf der strategischen Erdölreserven der USA können zwar kurzfristig die Preise senken, haben aber langfristig einen gegenteiligen und potenziell schädlicheren Effekt. Wir glauben, dass es nur eine Frage der Zeit ist, bis die Rohstoffpreise wieder deutlich ansteigen.

Darüber hinaus hat sich die fiskalische Agenda der USA aufgrund umfangreicher Sozialprogramme, Investitionen in die grüne Revolution, den Aufbau der Infrastruktur und die Verteidigungsausgaben stark ausgeweitet. Tatsächlich ist das heutige Staatsdefizit das größte in der Geschichte, gemessen an der niedrigen Arbeitslosenquote. Die derzeitige Situation kann als eine der widersprüchlichsten Politiken in der Geschichte angesehen werden, da die US-Notenbank die Zinssätze anhebt, um dem Inflationsdruck entgegenzuwirken, während die Regierung weiterhin ein hohes Ausgabenniveau anstrebt. Die Geschichte hat uns wiederholt gezeigt, dass übermäßige Steuerausgaben inflationäre Folgen haben.

Die jüngsten technologischen Fortschritte auf dem Gebiet der künstlichen Intelligenz (KI) haben das Potenzial, langfristig eine ausgleichende und positive deflationäre Kraft zu sein, aber die KI befindet sich erst in der Anfangsphase ihrer Umwälzung. Sie ist ein emotionaler Faktor, der die derzeitige Spekulation mit populären Tech-Aktien antreibt, aber sie mildert nicht den strukturellen Inflationsdruck, der von dringlicheren Problemen wie rücksichtslosen Defizitausgaben, dem Übergang zu einer grünen Wirtschaft, der Verknappung natürlicher Ressourcen und der Deglobalisierung des Handels ausgeht.

Hinzu kommt, dass sich die Inflation im Vergleich zu anderen Zeiten in der Geschichte nur langsam von ihrem Höchststand entfernt hat. Zum Vergleich: Der Verbraucherpreisindex ist im Jahresvergleich 10 Monate in Folge gesunken und liegt immer noch bei 4,9 %. Interessanterweise war dies das einzige Mal, dass dies der Fall war, als die Spanische Grippe 1919 ausbrach. Damals war der Verbraucherpreisindex 12 Monate lang im Jahresvergleich rückläufig und erreichte seinen Tiefpunkt mit einer deflationären Rate von -15,8 %. Das aktuelle makroökonomische Umfeld deutet darauf hin, dass die Inflation in der Wirtschaft fest verankert ist.

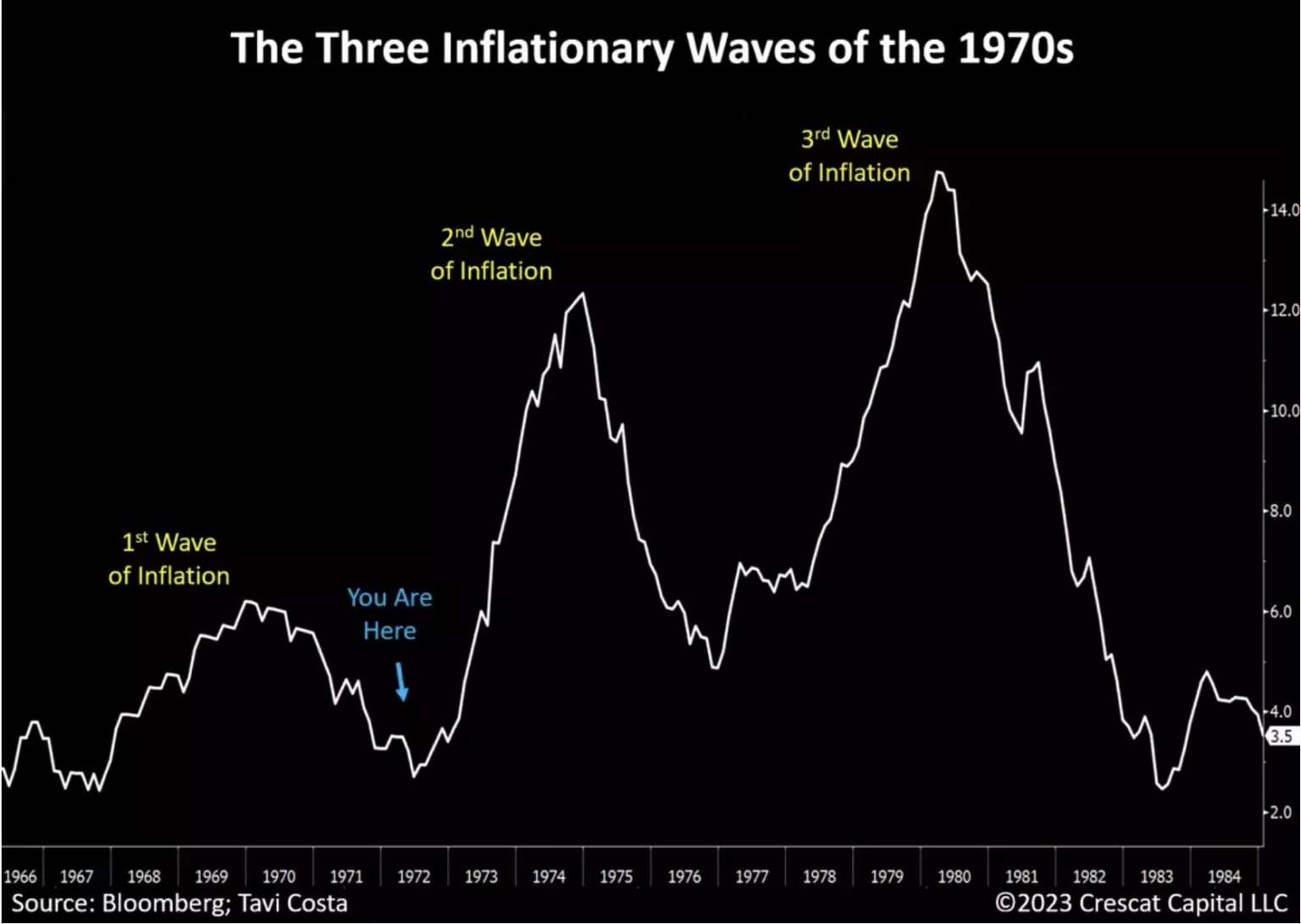

Die Inflation wird in immer schnelleren Wellen kommen, ähnlich wie in den 1970er Jahren

Gold wird attraktiv, wenn Finanzanlagen teuer sind

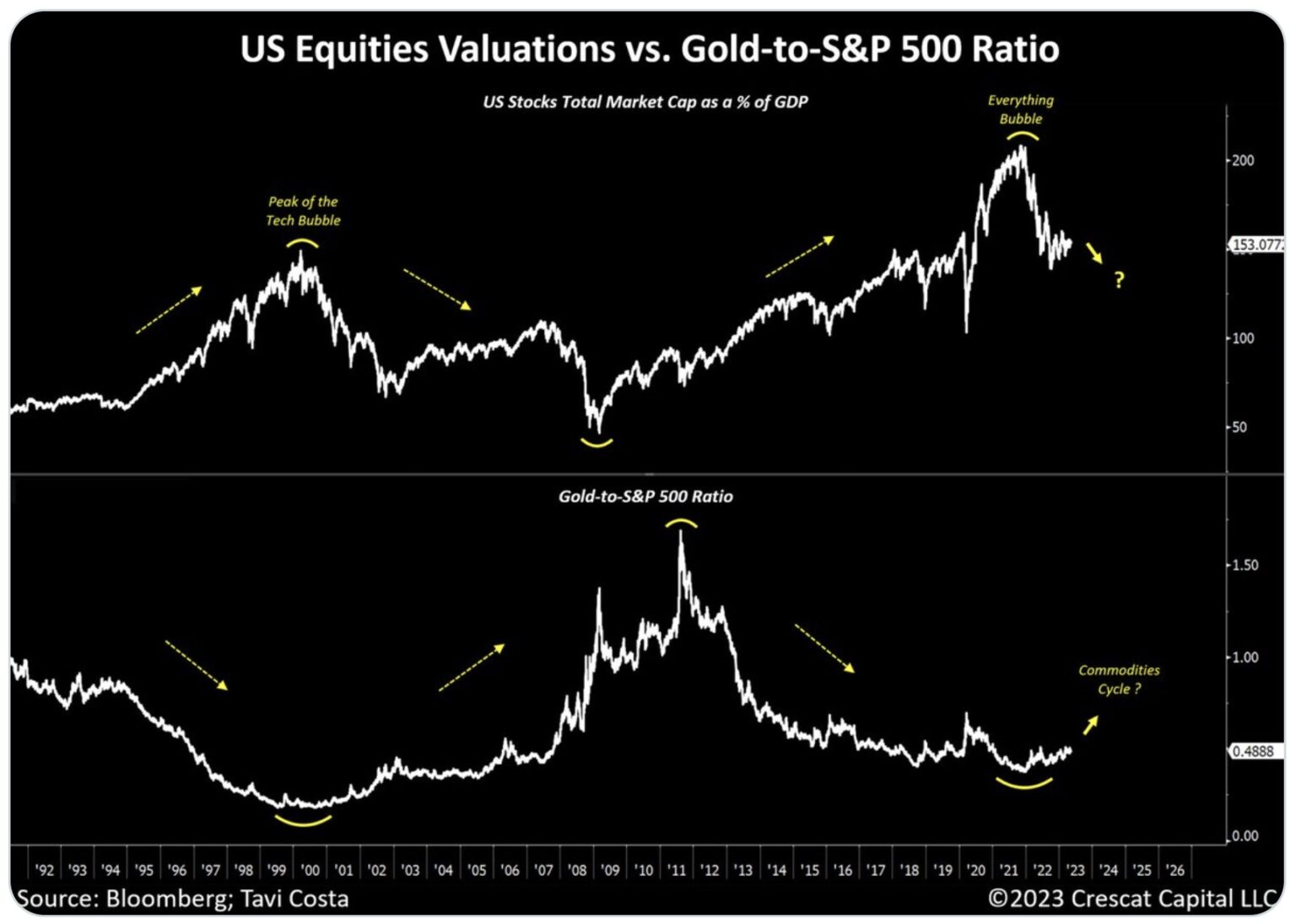

Der Bewertungszyklus des gesamten Aktienmarktes folgt häufig dem Goldzyklus selbst, und folglich sind die Rohstoffe eng miteinander verbunden. Legt man eine der traditionellsten Methoden zur Bewertung der Marktlage zugrunde, die auch Warren Buffets Lieblingsindikator ist, so liegt die Gesamtmarktkapitalisierung des gesamten Aktienmarktes in Prozent des BIP derzeit leicht über dem Wert, der auf dem Höhepunkt der Technologieblase im Jahr 2000 erreicht wurde. Historisch gesehen würde ein solch übermäßiges Niveau bei dieser Messgröße darauf hindeuten, dass sowohl ein Goldzyklus als auch ein säkularer Bullenmarkt bei Rohstoffen im Gange sind.

Es zeichnet sich nun eine größere makroökonomische Veränderung ab. Der Bewertungszyklus des gesamten Aktienmarktes folgt häufig dem Goldzyklus selbst, und folglich sind die Rohstoffe eng miteinander verbunden. Historisch gesehen würden solche übermäßigen Niveaus der gesamten Marktkapitalisierung der US-Aktien in Prozent des BIP darauf hindeuten, dass sowohl ein Goldzyklus als auch ein säkularer Anstieg bei den Rohstoffen im Gange ist.

Die "Alles-Blase" ist endlich geplatzt und Gold wird den Aktienmarkt weiterhin massiv übertreffen