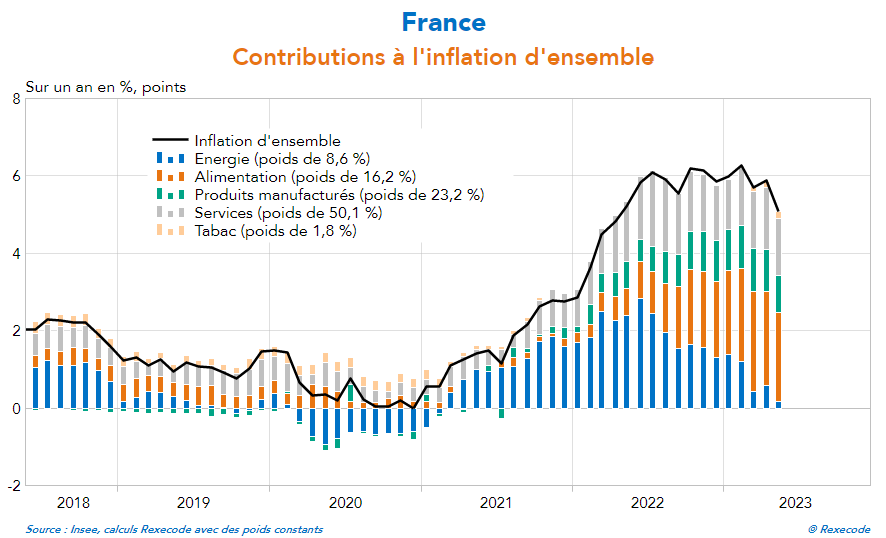

In Frankreich hat sich die Inflation dank des Rückgangs der Energiekosten endlich abgeschwächt, auch wenn die Lebensmittelpreise weiterhin stark ansteigen:

Während Frankreich sich endlich über eine (wenn auch minimale) Entspannung der Inflation freuen kann, sieht es in anderen Ländern, in denen der Kampf gegen steigende Preise in vollem Gange ist, ganz anders aus.

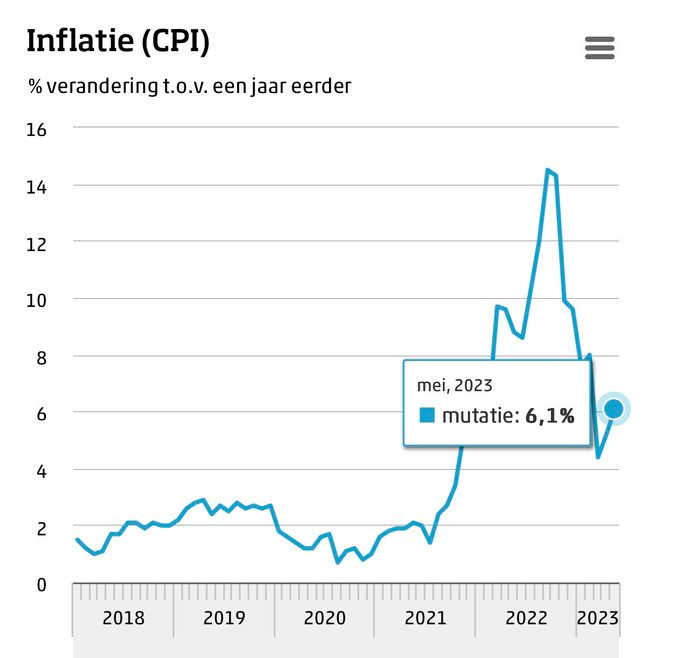

In den Niederlanden beispielsweise ist der CPI-Index im vergangenen Monat wieder gestiegen.

Im Jahresvergleich sind die im Mai verzeichneten +6,1 % zwar niedriger als die +14 % Ende letzten Jahres, aber diese Zahlen sind immer noch viel zu hoch, vor allem wenn man den Verfall der Öl-, Erdgas- und Strompreise im Lande bedenkt.

Wie in den Niederlanden und Großbritannien fragen wir uns auch in den Vereinigten Staaten, ob der in den letzten Monaten beobachtete Rückgang der Inflation ausreichend und nachhaltig ist.

Erstens, weil es Sektoren gibt, in denen die Versorgungsprobleme noch nicht gelöst sind. Dies ist bei den meisten Metallen der Fall, wie wir in unserem letzten Bulletin erörtert haben. Auch bei anderen Rohstoffen kommt es zu einem noch nie dagewesenen Angebotsschock. Der amerikanische Weizen wird wahrscheinlich von der historischen Dürre in den Great Plains von Kansas betroffen sein. In Spanien gefährdet eine Hitzewelle die Ernten bestimmter landwirtschaftlicher Erzeugnisse, was sich unmittelbar auf die Olivenölpreise auswirkt, die auf neue Höchststände klettern.

Die letzte Woche in den USA veröffentlichten Zahlen zur Kerninflation zeigen einen weiteren Grund, warum die Inflation nicht so schnell zurückgeht wie erwartet.

Denn obwohl ein deutlicher Rückgang gegenüber dem Höchststand von Ende 2022 zu verzeichnen ist, sind wir noch weit davon entfernt, das Niveau von vor dem ersten Inflationsschub zu erreichen.

Die US-Wirtschaft ist von einem angebotsinduzierten Inflationsschock zu einer "verfestigten" Inflation übergegangen.

Der jüngste PCE-Bericht (der die Höhe der Verbraucherpreise misst) zeigt, dass bei einem raschen Einkommensanstieg auch die Ausgaben steigen, so dass die Inflation weiterhin deutlich über dem Ziel der Fed liegt.

Die PCE-Kerninflation bleibt fest bei über 5 % verankert.

Die Inflation ist aus einem fundamentalen Grund hoch: Das nominale Ausgabenwachstum übersteigt das Wachstum der Produktionskapazität in der Wirtschaft. Obwohl es von Monat zu Monat schwankt, lag das nominale Ausgabenwachstum in den letzten sechs Monaten bei etwa 6 %.

Die Amerikaner geben mehr aus, als die Realwirtschaft an Waren und Dienstleistungen liefern kann. Dies treibt die Inflation in die Höhe.

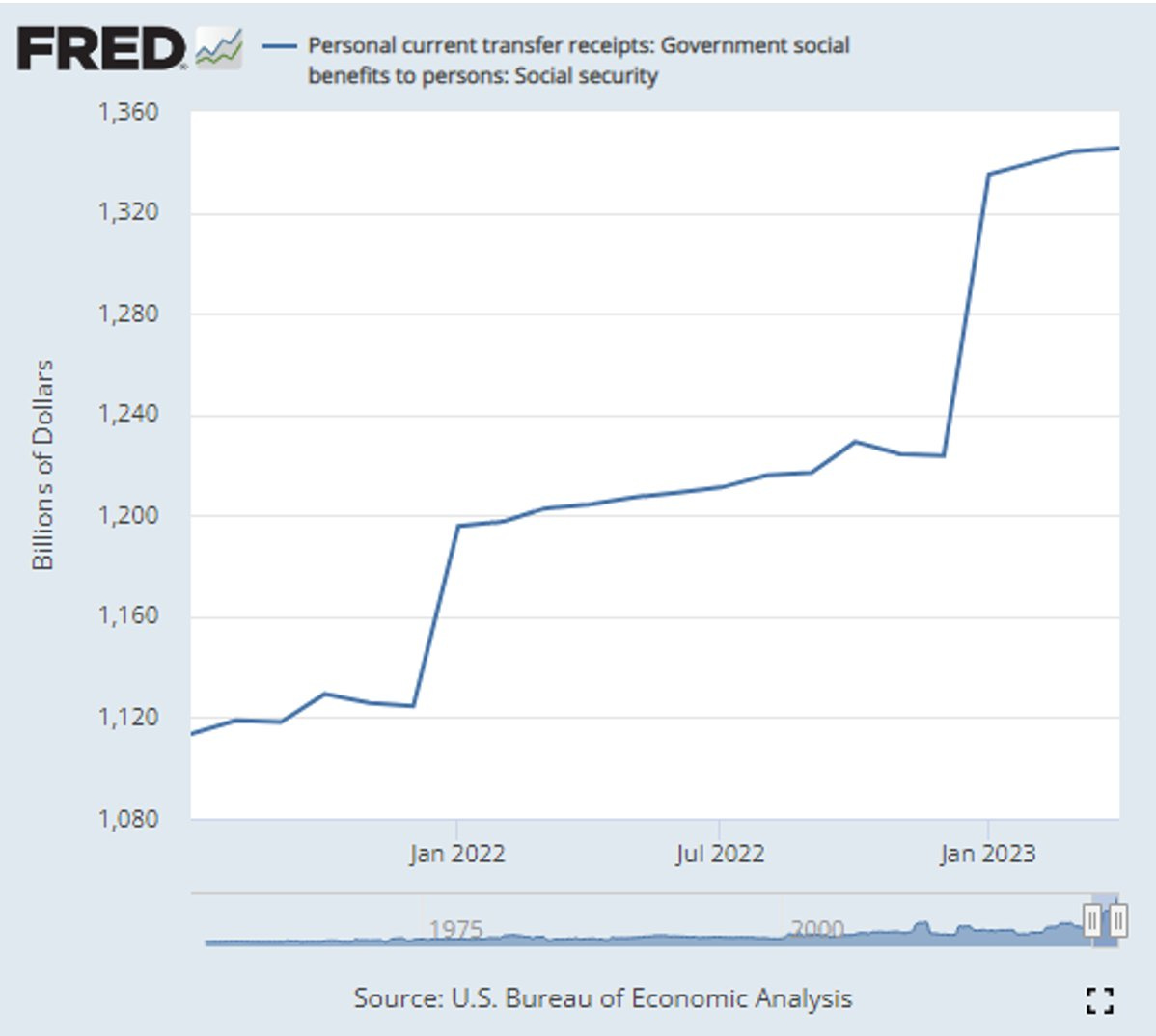

Zwei Faktoren tragen dazu bei, die Kaufkraft der Amerikaner zu erhalten:

Erstens steigen die Sozialleistungen weiter an, selbst nach dem starken Anstieg während der Covid-Krise.

Die Anhebung der Schuldenobergrenze auf einen unbegrenzten Betrag ist eine Garantie dafür, dass die staatliche Unterstützung nicht versiegen wird.

Wäre die überstürzte Haushaltspolitik durch die Nichtanhebung der Schuldenobergrenze gestoppt worden, hätte dies wahrscheinlich einen erheblichen Einfluss auf die Inflation gehabt. Der Schock für die Gesamtwirtschaft hätte sich tatsächlich auf die Inflation ausgewirkt.

Wenn die Geldpolitik restriktiv ist, die Finanzpolitik aber nicht, ist es logisch, dass der Kampf gegen die Inflation schwieriger wird.

Ein weiterer konsumfördernder Faktor ist, dass die hohen Zinsen es immer mehr Amerikanern ermöglichen, ihre Kaufkraft trotz steigender Preise zu erhalten. Auch wenn der Konsum von Beziehern niedriger und mittlerer Einkommen auf der Stelle tritt (wie die Ergebnisse von Target bestätigen), haben die amerikanischen Bezieher hoher Einkommen ihr Konsumniveau weitgehend gehalten. Die Mittelschicht konsumiert weniger, aber die Reichsten tun es nicht. Der Luxusgüterindustrie geht es prächtig!

Die hohen Sparerträge haben es den Besserverdienern ermöglicht, ihre Kaufkraft zu erhalten. Die Sparer haben ihre Bankeinlagen, die keine Rendite abwarfen, massenhaft in mit Anleihen besicherte Sparinstrumente umgewandelt, die über 5 % pro Jahr abwerfen. Die Zinserhöhung der Fed hat den Sparern ein gewisses Renditeniveau zurückgegeben. So konnten sie trotz des allgemeinen Preisanstiegs ihre Ersparnisse auf einem hohen Niveau halten und ihre Kauflust fortsetzen.

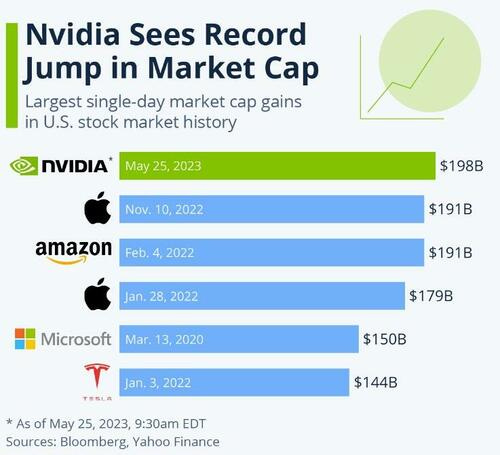

Die Sparer können auch von einer neuen Spekulationsblase an den Finanzmärkten profitieren, dieses Mal im Bereich der künstlichen Intelligenz.

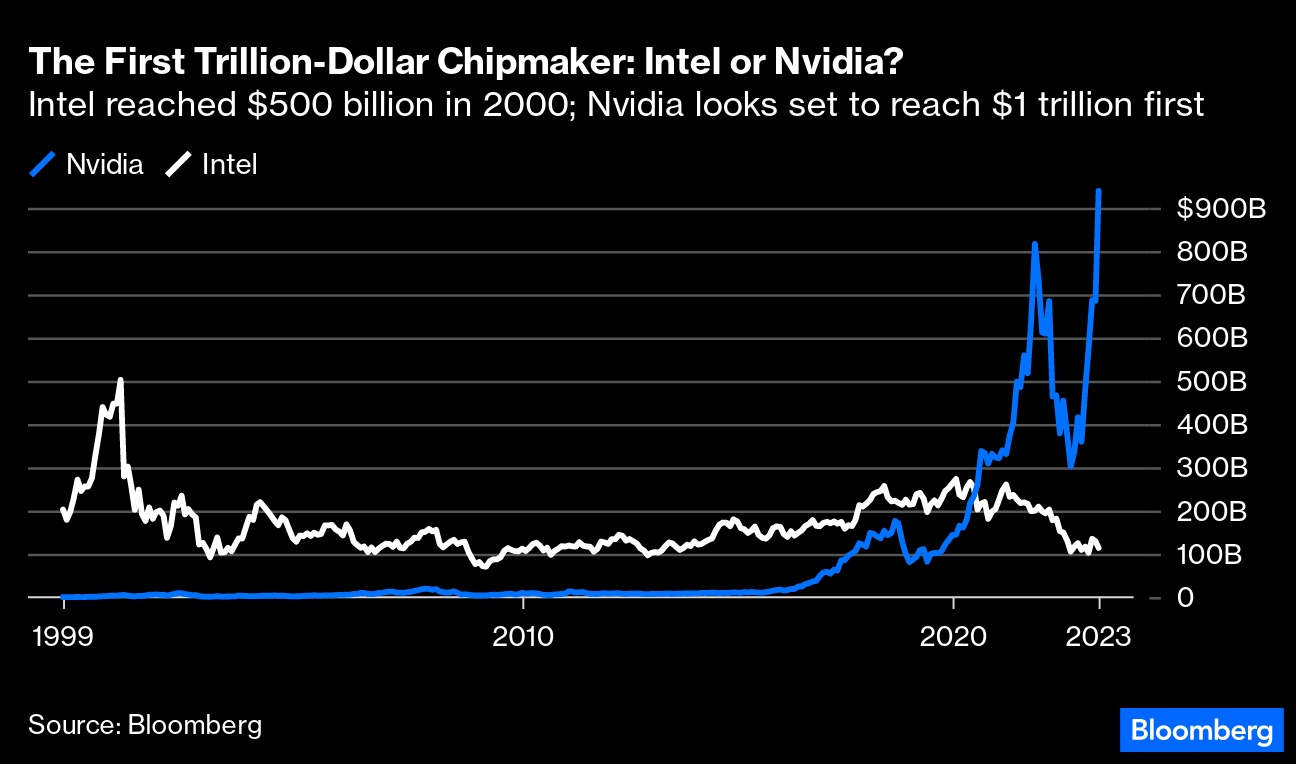

Nvidia war der Hauptnutznießer der neuen "Manie"-Phase bei den Telekommunikationswerten. Am 25. Mai stieg die Marktkapitalisierung von Nvidia in einer einzigen Sitzung um 198 Milliarden Dollar und übertraf damit den bisherigen Rekord von Apple.

Im März 2000 stand Intel im Mittelpunkt des Interesses, erreichte 72 $ pro Aktie und wurde zum Vierzehnfachen des Umsatzes und Sechzigfachen des Gewinns gehandelt. Heute liegt der Aktienkurs bei 27 $. NVDA wird derzeit mit dem Fünfunddreißigfachen des Umsatzes und dem Einhundertachtzigfachen des Gewinns gehandelt. Der spekulative Wahnsinn der Internetblase der 2000er Jahre erscheint heute unbedeutend im Vergleich zu dem, der die künstliche Intelligenz-Aktien umgibt.

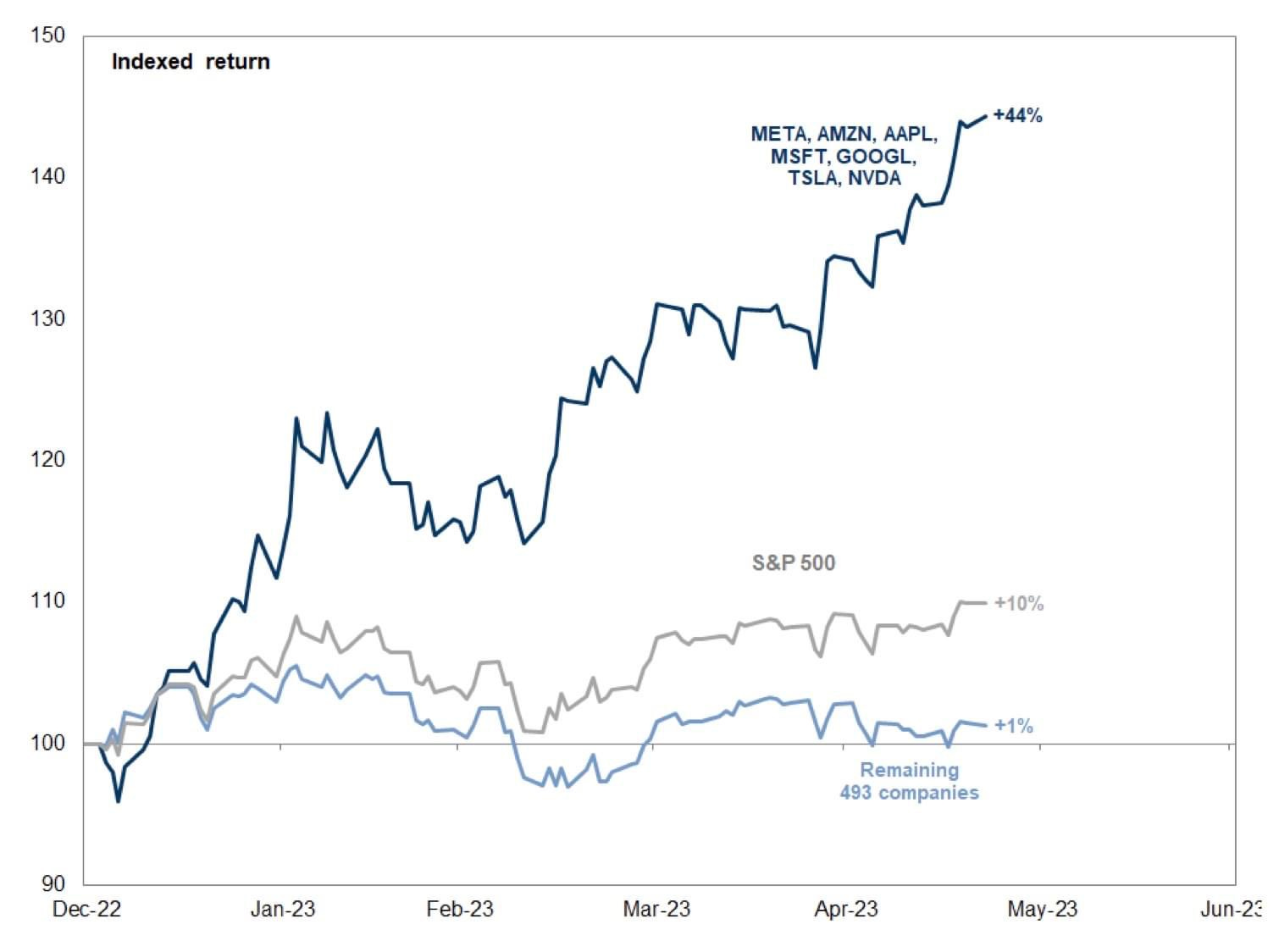

Diese Spekulationen betreffen nur einige der Top-Performer des Aktienmarktes. Die anderen Technologiewerte bleiben an der Seitenlinie:

Nach fünfzehn Jahren Gelddrucken ist es nur logisch, dass mehr Liquidität eine noch größere Blase als im Jahr 2000 anheizen würde. Diesmal konzentriert sich die Blase jedoch auf nur eine Handvoll Aktien, was darauf hindeutet, dass der Markt angesichts des Straffungswahns sogar zum Stillstand kommen könnte:

Die akkommodierende Geldpolitik der Fed in den letzten fünfzehn Jahren hat diese Blase aufgeblasen, die den Spitzenverdienern zugute kommt. Die steigenden Zinssätze haben diesen Trend nicht durchbrochen; im Gegenteil, sie stützen die Ersparnisse dieser Spitzenverdiener und halten die Inflationsspirale in Gang.

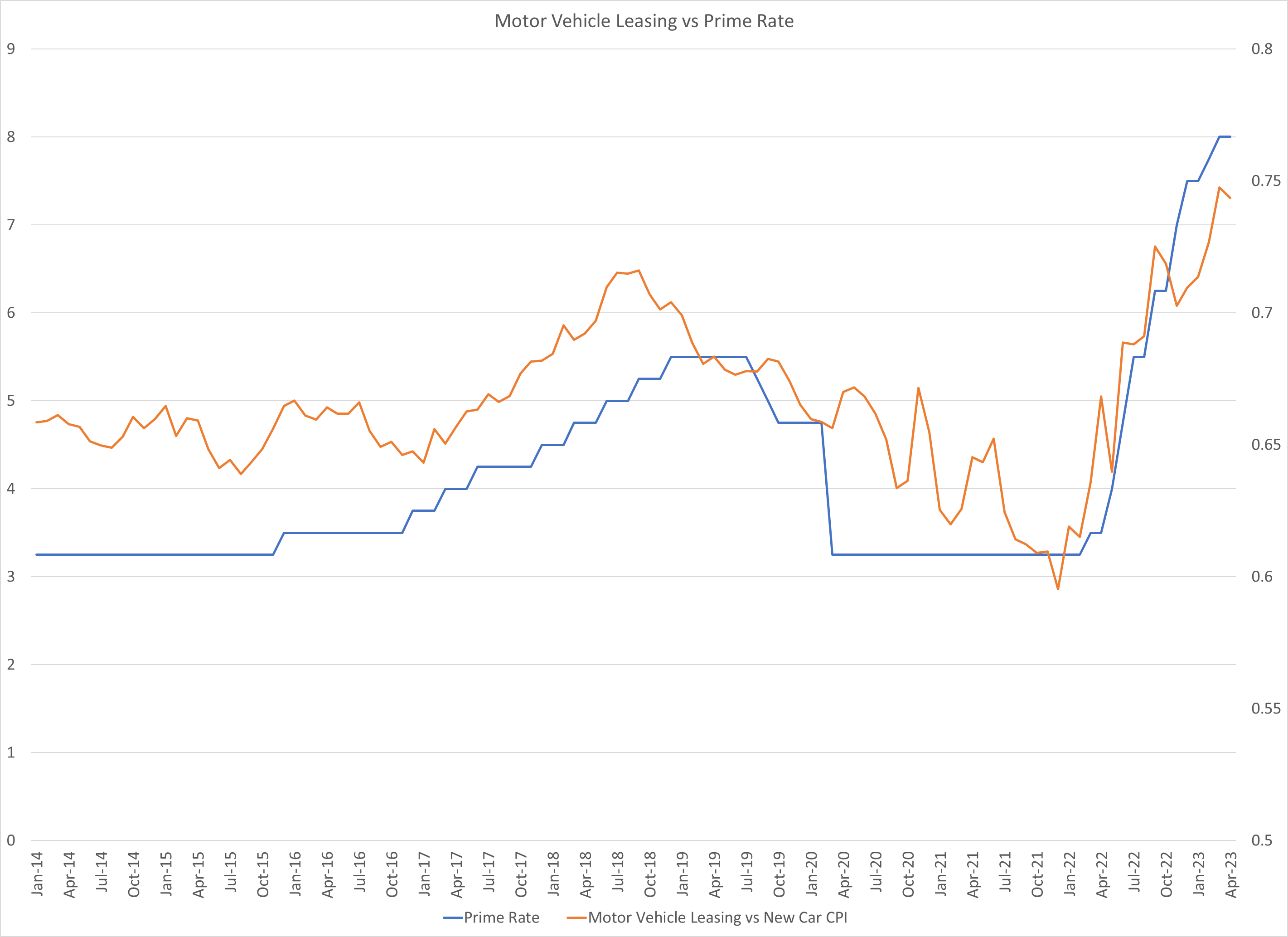

Die perversen Auswirkungen der Geldpolitik auf die Inflation spiegeln sich auch in den letzte Woche veröffentlichten Zahlen wider.

Die jüngsten Zahlen für die Kerndienstleistungen ohne Wohnungsbau zeigen, warum die Inflation nur schwer zurückgeht: Die kalkulatorischen Kosten für Finanzdienstleistungen und Kfz-Leasing (die direkt an die Zinssätze gekoppelt sind) sind stark gestiegen.

Mit anderen Worten: Die Zinserhöhungen der Fed wirken sich direkt auf die Finanzdienstleistungskomponente aus, die sich zunehmend auf die Inflationszahlen auswirkt! Die Anhebung der Zinssätze zur Bekämpfung der Inflation heizt diese Inflation nun an.

Das Versagen der Fed bei der Inflationsbekämpfung ist der Hauptgrund dafür, dass der Goldpreis auf einem sehr hohen Niveau geblieben ist. Der Rückgang der Ölpreise und die deutliche Erholung des Dollars haben nicht zu einer deutlichen Korrektur des Goldpreises geführt. Dies kam für viele Analysten überraschend, die angesichts der rückläufigen Inflationszahlen mit einem starken Rückgang des Goldpreises gerechnet hatten. Gold könnte uns sagen, dass dieser Rückgang der Inflation doch nur temporär ist...