Die Realzinsen in den USA sind positiv geworden, zumindest offiziell.

Wenn man bedenkt, wie oft wir von legendären Spekulanten wie Rick Rule gehört haben, dass sie auf Gold setzen, solange die Realzinsen negativ sind, dann ist dies eine Wende, die nicht ignoriert werden darf.

Ich bleibe bullish für Gold, und ich werde Ihnen sagen warum, aber zuerst eine kurze Auffrischung...

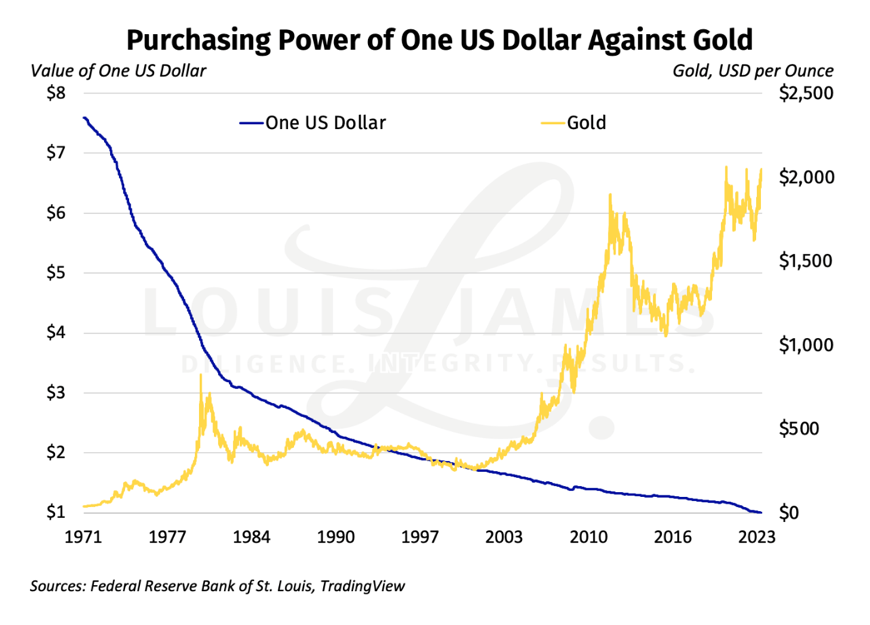

Der US-Dollar wurde bei seiner Einführung als eine bestimmte Menge Gold definiert. Nachdem er 1933 das Gold aus dem physischen Umlauf genommen hatte, änderte Präsident Franklin Delano Roosevelt diese Definition und wertete den Dollar um 59 % ab. Präsident Richard Nixon vollendete die Entwertung des Dollars im August 1971, als er die Golddeckung des Dollars vollständig aufhob. Der Greenback wurde zu einer "schwimmenden Abstraktion".

Dies geschah nach dem Breton-Woods-Abkommen von 1944, das die Einführung des US-Dollars als globale Reservewährung und Mittel zur Abwicklung des Handels in Gang setzte. Er ersetzte das Gold, das diese Aufgaben jahrhundertelang erfüllt hatte. Dies funktionierte, weil der Dollar damals als "so gut wie Gold" angesehen wurde. Und tatsächlich war Gold am Ende des Zweiten Weltkriegs schwer zu bekommen. Als Nixon die USA vom Goldstandard trennte, löste er die ganze Welt von jeglicher physischen Beschränkung, wie viel Politiker drucken und ausgeben konnten.

Dies hätte leicht zu einem noch explosiveren Ereignis werden können, aber die USA brachten die Saudis dazu, für Öl nur US-Dollar zu akzeptieren. Das Petrodollar-System - und die Tatsache, dass die USA die einzige globale Supermacht sind - zwang andere Länder, sich an die Regeln zu halten.

Seit 1971 schwankt das Gold-Dollar-Wechselverhältnis (auch "Goldpreis" genannt) über kürzere Zeiträume chaotisch. Im Laufe der Jahrzehnte ist es gestiegen, da der Dollar aufgrund der Währungsinflation an Kaufkraft verloren hat, was wiederum zu einer Preisinflation führte.

In der Zwischenzeit bleibt eine Unze Gold eine Unze Gold. Sie hat den gleichen Nutzen und die gleiche Kaufkraft wie eh und je.

Der Dollar hat zwar enorm an Kaufkraft verloren, behält aber seinen Nutzen aufgrund der von der Regierung erlassenen Gesetze und seiner "Stärke" auf den Devisenmärkten, da andere Länder die Kaufkraft ihrer Währungen ebenso schnell - wenn nicht sogar noch schneller - aushöhlen.

Es ist kein semantisches Spiel, sondern eine wichtige Feststellung der Realität, dass nicht das Gold gestiegen, sondern der Dollar gefallen ist. Die umgekehrte Beziehung weist eine solide inverse Korrelation von -0,63 auf, die in der nachstehenden Grafik dargestellt ist.

In Anbetracht dieser starken Beziehung wird oft gerätselt, warum sich Gold, das wie andere Rohstoffe in Dollar "gepreist" wird, nicht umgekehrt zum Dollar verhält. Die Korrelation zwischen Gold und dem DXY-Dollar-Index, dem am weitesten verbreiteten Maß für den "Wert" oder die "Stärke" des Dollars, beträgt im gleichen Zeitraum -0,35. Ja, sie ist negativ, aber nicht stark.

Das liegt daran, dass der DXY der falsche Maßstab ist, oder, wie ich es nenne, "die falsche Hose". Wie gut oder schlecht es dem US-Dollar im Vergleich zu anderen Fiat-Währungen geht, hat wenig mit seiner tatsächlichen Kaufkraft zu tun. Dies erklärt die heutigen Verrücktheiten, wie z. B. dass Dollar, Euro und andere Währungen "steigen", wenn die Länder, die sie ausgeben, eine hohe Inflation (realen Wertverlust) erleben. Die Händler interessieren sich mehr dafür, wie die Reaktionen der Zentralbanken im Vergleich zueinander ausfallen, als für den tatsächlichen Wert.

Wenn es also in Wirklichkeit um die Kaufkraft geht, sollte sich Gold - die berühmte Inflationsabsicherung - dann nicht umgekehrt zum Verbraucherpreisindex entwickeln?

Das könnte man meinen, aber Gold tendiert dazu, dem Verbraucherpreisindex voraus zu sein. Das haben wir gerade in Hülle und Fülle gesehen, da Gold im Jahr 2020 sprunghaft anstieg und die Inflation erst 2022 in die Höhe schoss. Seit 1971 ist die Korrelation hier gering und negativ: -0,28. Im Gegensatz zu Gold und dem Dollar sollte diese Korrelation zwischen Gold und dem Verbraucherpreisindex positiv und nicht negativ sein, wenn sie sich gemeinsam bewegen. Da es aber die erwartete Inflation ist, die den Goldpreis an den zukunftsorientierten Märkten bewegt, sehen wir eine schwach negative Korrelation mit dem CPI.

Da der DXY und der Verbraucherpreisindex keine große Hilfe sind, müssen wir die Gründe, die Händler zum Kauf und Verkauf von Gold veranlassen, woanders suchen. Da zukunftsorientierte Händler sich weniger um die Kaufkraft von heute als vielmehr um die von morgen kümmern, wird die Geldpolitik der Zentralbanken als Schlüsselfaktor angesehen. Die gängige Meinung ist jedoch, dass es vor allem auf die realen und nicht auf die nominalen Zinssätze ankommt.

Als ich vor fast 20 Jahren in diesem Geschäft anfing, wiesen meine Mentoren und Kollegen alle darauf hin, dass die realen Zinssätze der wichtigste Faktor für das Gold-Dollar-Verhältnis sind. Ich selbst habe dies in mehr Interviews gesagt, als ich zählen kann.

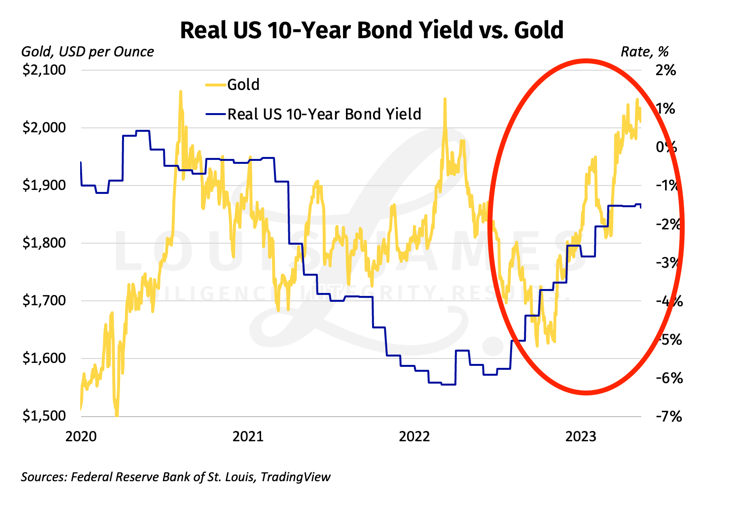

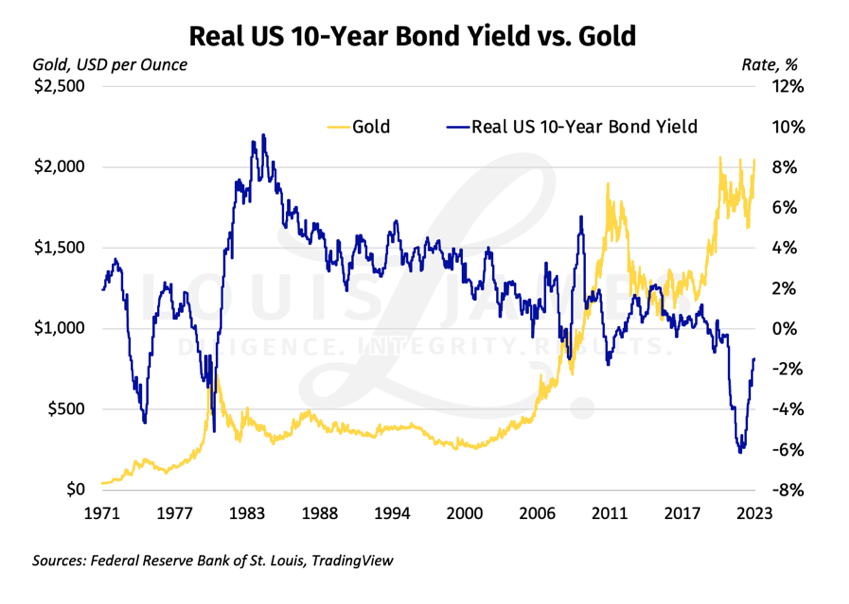

Wir können diese Beziehung in den jüngsten Marktaktivitäten sehen. Allerdings stiegen Gold- und Realzinsen auf der Grundlage der 10-jährigen US-Benchmark seit Ende letzten Jahres bis zu den letzten Wochen gemeinsam an (rotes Oval auf dem Diagramm unten). Ich habe diese Veränderung im Speculator's Digest kommentiert. Wenn die jüngste Veränderung bedeutet, dass die realen Zinssätze in Richtung Süden gehen, sollte dies für Gold positiv sein.

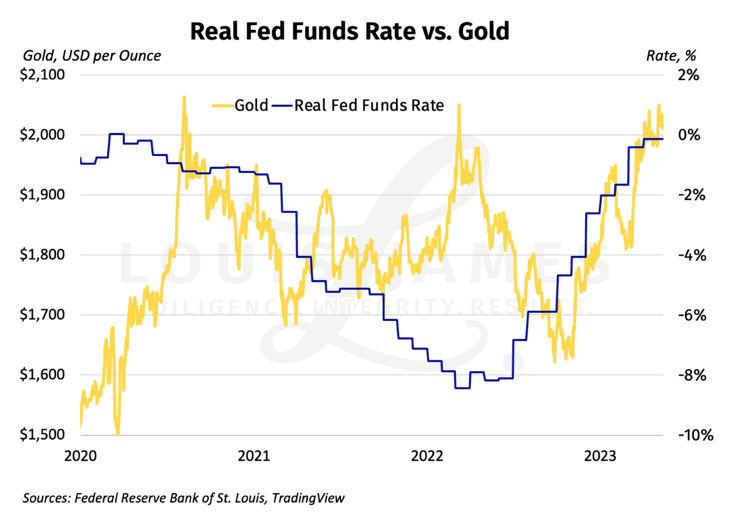

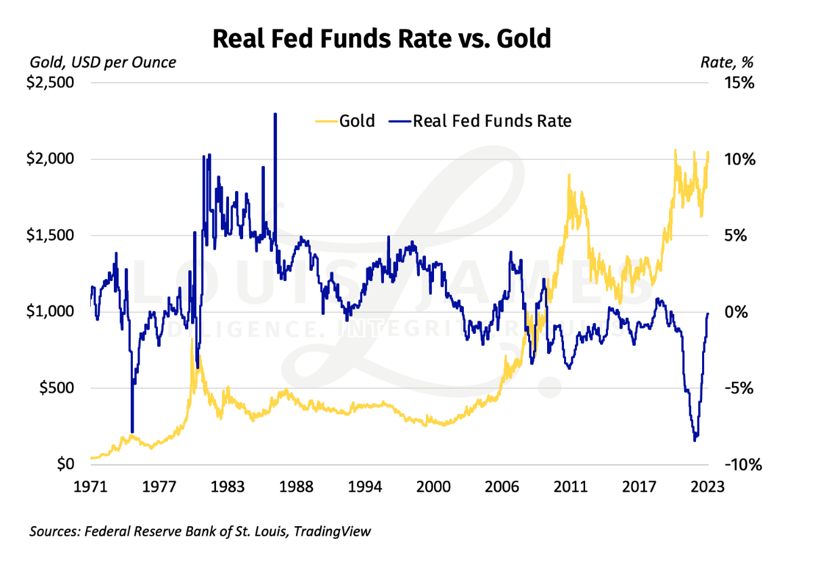

Wenn wir jedoch die Fed Funds Rate zur Berechnung der realen Zinssätze verwenden, verschwindet die jüngste Divergenz.

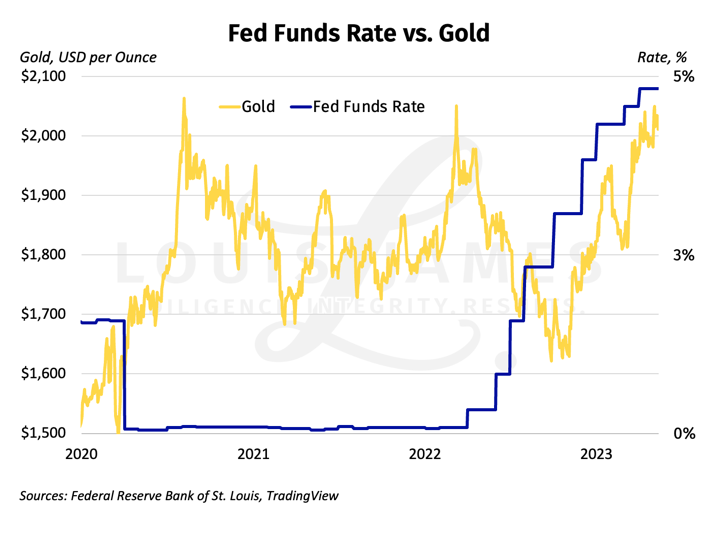

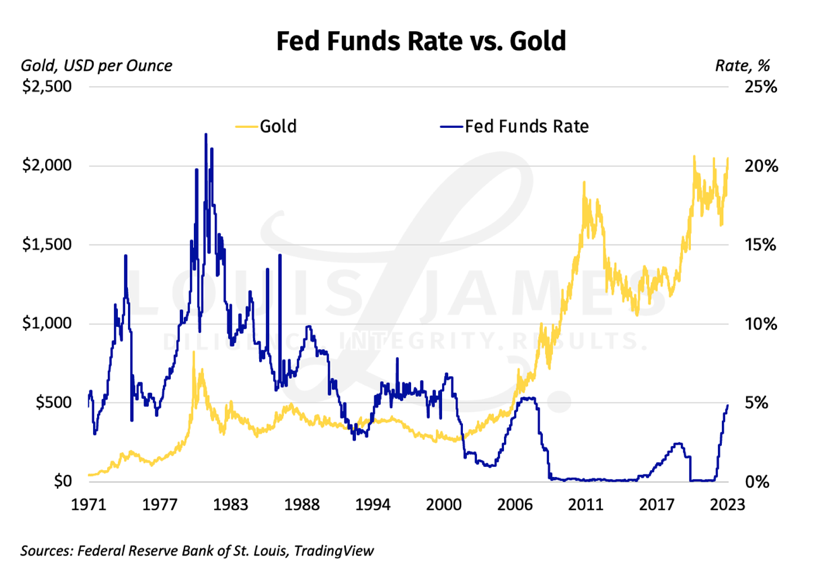

Wie Sie sehen können, haben sich Gold und die reale Fed Funds Rate über weite Strecken dieses Jahres gemeinsam nach oben bewegt, was nicht das ist, was sie tun "sollen". Deshalb habe ich mir auch den nominalen 10-Jahres-Zinssatz im Vergleich zu Gold angesehen. Darauf scheinen die Händler am meisten zu reagieren (wenn sie nicht durch die Falsche Hose abgelenkt sind), wenn der Verbraucherpreisindex veröffentlicht wird. Die Beziehung scheint stärker invertiert zu sein, als ich erwartet hatte, also habe ich mir auch das Diagramm für die nominale Fed Funds Rate angesehen.

Keine Überraschung: Diese Entwicklung ist verrückt. Die Jahre, in denen die Zinssätze nahe Null gehalten wurden, geben uns nicht viele Signale (und die jüngste Rallye bei Gold widerspricht der konventionellen Weisheit).

Nebenbei bemerkt ist diese lange flache Periode nahe Null die Grundlage meiner Lieblingstheorie, warum die COMEX-Goldhändler begannen, den DXY anstelle der Zinsen als Signal zu betrachten. Die Kurse waren als Preisinformation unbrauchbar.

Jedenfalls veranlasste mich die überraschend starke Beziehung zwischen dem nominalen 10-Jahres-Zinssatz und dem Goldpreis zu einer ketzerischen Frage: Was wäre, wenn die realen Zinssätze doch nicht die stärkste erklärende Variable sind?

Um diese Frage zu beantworten, habe ich mir dieselben Diagramme angesehen und bin bis August 1971 zurückgegangen, als Tricky Dick Nixon die Ära beendete, in der der Dollar "gut wie Gold" war, und die Ära einleitete, in der der Dollar "gut wie Regierungsversprechen" war.

Bitte haben Sie etwas Geduld mit mir, denn ich muss Ihnen eine Reihe von Diagrammen zeigen, um meinen Standpunkt zu verdeutlichen. Beginnen wir mit dem realen 10-Jahres-Zins gegenüber Gold für den gesamten Zeitraum.

Wie Sie sehen, ist die inverse Beziehung vorhanden, aber die lange Talfahrt von 1984 bis 2007 (oder bis jetzt, wenn wir die großen Schwankungen außer Acht lassen) verwirrt das Bild.

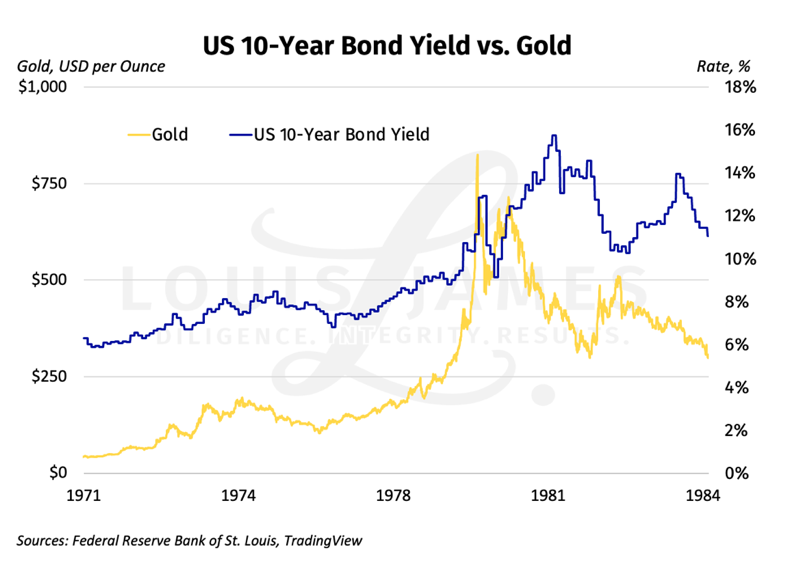

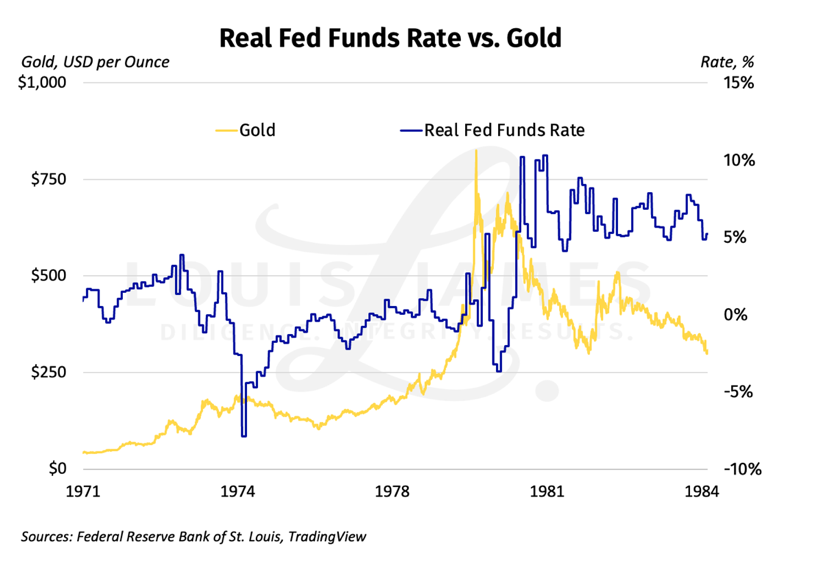

Unten sehen Sie das Diagramm des nominalen 10-Jahres-Zinssatzes gegenüber Gold im gleichen Zeitraum. Es sieht weniger überzeugend aus, weil die enormen Nominalsätze der Volcker-Ära die Proportionen im Diagramm verändern, aber die inverse Beziehung ist immer noch vorhanden. (Der derzeitige Anstieg der Zinssätze sieht auch eher wie ein Wendepunkt aus, als alles, was wir seit den frühen 1980er Jahren gesehen haben.) So sieht es aus, wenn wir die reale Fed Funds Rate gegenüber Gold für den gesamten Zeitraum betrachten. Die inverse Beziehung ist deutlicher zu erkennen.

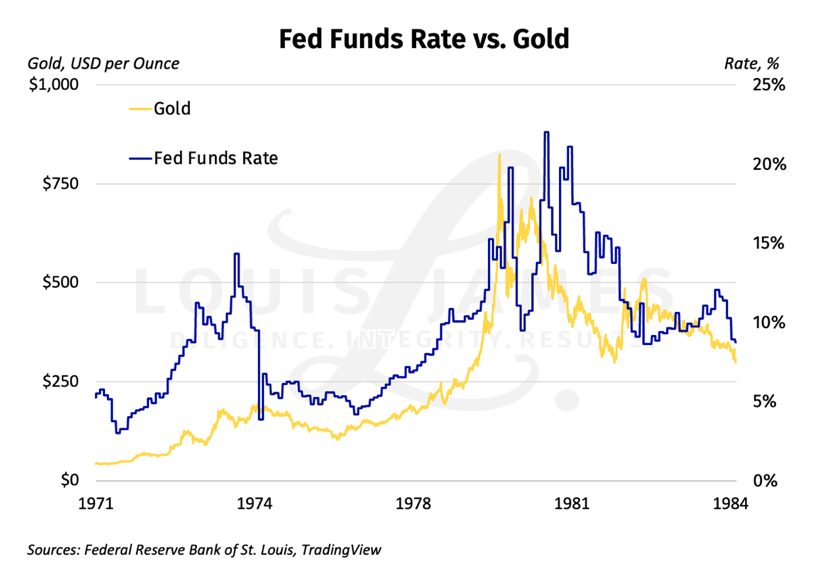

Und hier ist das gleiche Diagramm der nominalen Fed Funds Rate gegenüber Gold. Die Interventionen der Fed seit der GFC haben das Verhältnis eindeutig getrübt.

Von diesen Beziehungen zwischen 1971 und heute besteht die stärkste Korrelation zwischen Gold und der nominalen 10-jährigen Anleihe: -0,69.

Im Gegensatz dazu betrug die Korrelation zwischen Gold und dem realen 10-jährigen Zinssatz nur -0,49.

Dies ist ganz und gar nicht das, was ich erwartet hatte.

Das gleiche Muster zeigt sich bei der Korrelation zwischen der Fed Funds Rate und Gold. Sie beträgt -0,59 für den nominalen Zinssatz und -0,53 für den realen Zinssatz.

Was geht hier vor?

Da wir nichts unversucht lassen wollten, haben wir uns auch den 1-Jahres-, den 2-Jahres- und den LIBOR angesehen. Leider enden die Daten für den LIBOR im Jahr 2017, und die Daten für den 2-jährigen Zinssatz beginnen im Jahr 1988. Letzteres ist schade, da die Korrelation zwischen Gold und dem nominalen - nicht realen - 2-Jahres-Zinssatz seither die stärkste von allen ist: -0,72.

Nominale Zinssätze sollten Gold nicht stärker bewegen als reale Zinssätze. Hatten meine Mentoren Unrecht?

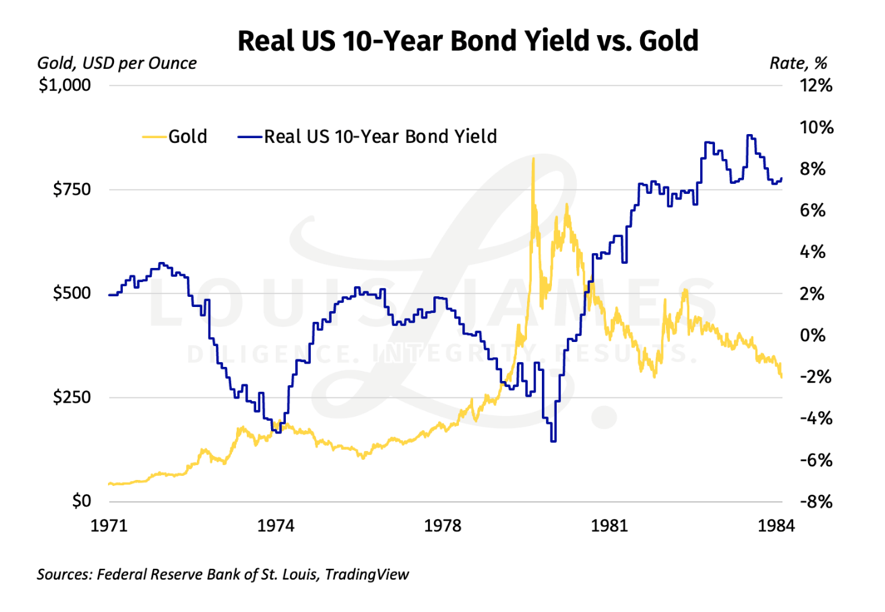

Auf der Suche nach einer Antwort auf diese Frage haben wir uns angesehen, wie sich die Zinssätze und der Goldpreis während der großen Hausse in den 1970er Jahren und ihrer Auflösung in den 1980er Jahren verhielten.

Hier sehen Sie den realen 10-Jahres-Zins im Vergleich zu Gold für diesen Zeitraum. Wie Sie sehen können, ist die Beziehung stark invertiert.

Hier ist die nominale Version, die bis 1980 positiv und nach 1980 negativ korreliert ist.

Hier ist die reale Version der Fed Funds Rate, die bis 1980 ebenfalls invertiert aussieht.

Und hier ist die nominale Fed Funds Rate Version, die stark positiv korreliert aussieht (+0,73, in der Tat).

Die Details der Korrelationen werden unübersichtlich. Es hängt stark davon ab, welche Zeiträume wir wählen. (Es tut mir weh, wenn ich auch nur daran denke, was es bedeuten würde, Silber in den Mix zu werfen.) Da es sich hier nicht um eine wissenschaftliche Abhandlung zu diesem Thema handelt, möchte ich zusammenfassend sagen, dass ich nachvollziehen kann, warum meine Mentoren feststellten, dass die realen Zinssätze die Haupttreiber des Gold-Dollar-Wechselkursverhältnisses infolge des großen Goldzyklus der 1970er und 1980er Jahre waren.

Ich kann auch verstehen, dass der nukleare Winter der 1990er Jahre und die Ruhe vor dem Sturm in den 2000er Jahren (als ich in das Geschäft einstieg) nichts daran geändert haben.

Aber es scheint jetzt klar zu sein, dass der Crash von 2008 und die darauf folgende Finanzkrise mehr verändert haben, als uns bewusst war. Ich ärgere mich, dass ich bis jetzt nicht zurückgegangen bin und die Prämisse der realen Raten überprüft habe.

Heißt das, dass wir die realen Zinssätze ignorieren und uns nur an den nominalen Zinssätzen orientieren sollten, wenn es in die Zukunft geht?

Möglicherweise.

Oder vielleicht werden jetzt, da sich die Zinsen normalisieren, die realen Zinsen wieder die Oberhand gewinnen.

Klar ist, dass wir uns zu diesem Zeitpunkt nicht auf konventionelle Weisheiten zu diesem Thema verlassen können - wir können nicht einfach davon ausgehen, dass die realen Zinssätze die wichtigsten Einflussfaktoren sein werden.

Im Nachhinein scheint mir das jetzt, hier in unbekannten Gewässern, offensichtlich zu sein.

Mea culpa.

Wir müssen einfach abwarten, wie sich das Ganze entwickelt. Zum Beispiel:

- Wenn der Goldpreis wieder in Richtung der realen Zinssätze geht, ist die Fed, die die Zinssätze bei etwa 5 % hält, während die Basiseffekte den Verbraucherpreisindex weiter drücken, auf kurze Sicht negativ für den Goldpreis.

- Wenn sich der Goldpreis an den Nominalzinsen orientiert und die Fed die Zinssätze konstant bei etwa 5 % hält, ist dies für Gold neutral.

Ich werde dies mit großem Interesse beobachten und meine Taktik entsprechend anpassen.