Der folgende Artikel ist ein Auszug aus unserem Kommentar zum 1. Quartal 2023.

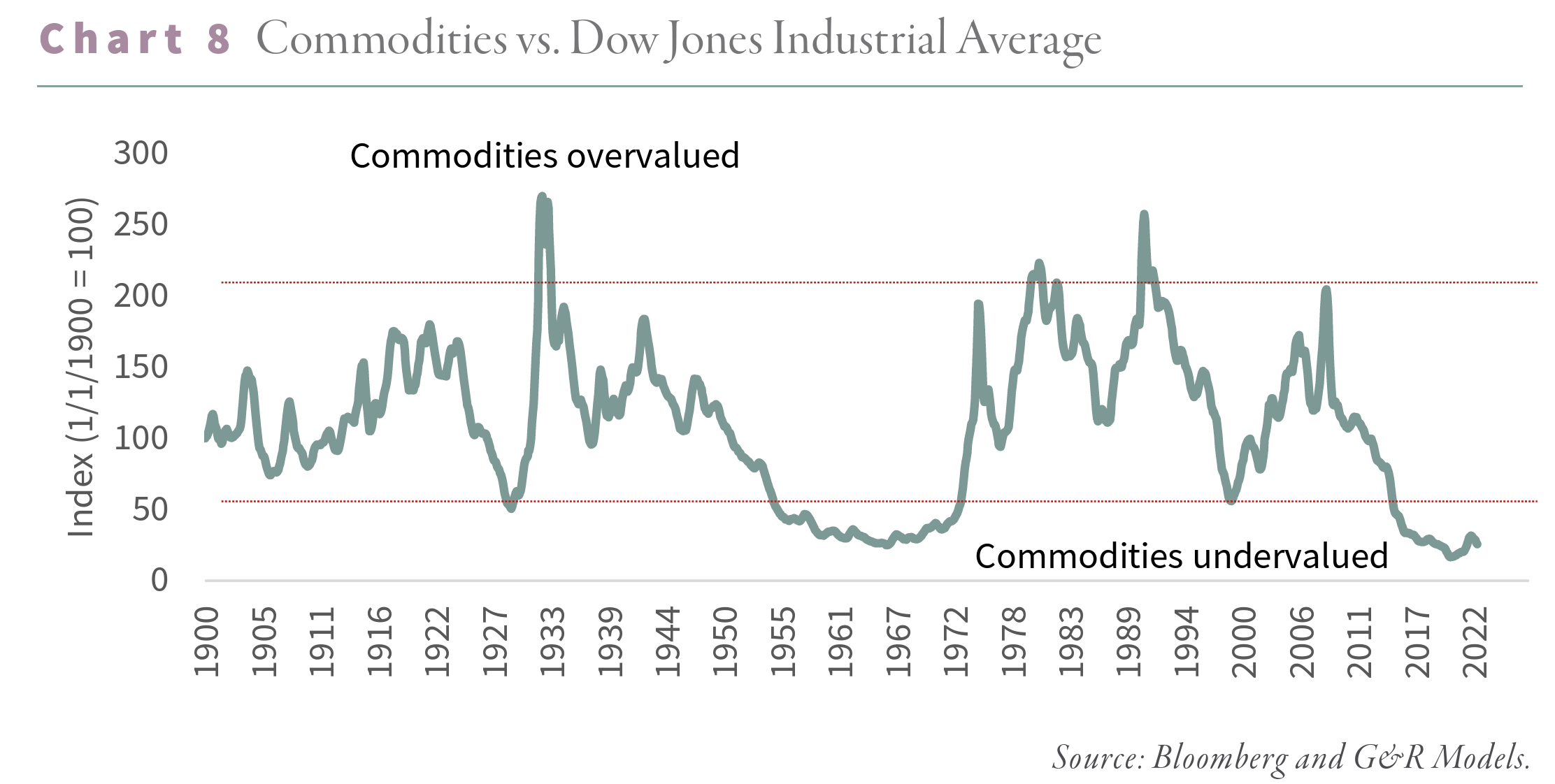

Im Jahr 2016 veröffentlichten wir die folgende Grafik, in der wir Rohstoffe mit dem Dow Jones Industrial Average verglichen. Herr Gundlach von DoubleLine hatte ein ähnliches Diagramm veröffentlicht; seine Version ging jedoch nur bis zur Einführung des Goldman Sachs Commodity Index im Jahr 1970 zurück. Wir waren daran interessiert, frühere Zyklen zu studieren, und beschlossen, unseren eigenen Index bis ins Jahr 1900 zurück zu konstruieren.

Unglaublich, dass die Rohstoffpreise 2016 so stark abverkauft wurden, dass sie so radikal unterbewertet waren wie seit 120 Jahren nicht mehr. Nur 1929, 1969 und 1999 gab es eine ähnliche Situation. Nach jeder vorangegangenen Periode radikaler Unterbewertung erzielten Rohstoff- und rohstoffbezogene Anlagen eine dramatische Outperformance, sowohl in absoluten als auch in relativen Zahlen. In diesem Zyklus sollte es nicht anders sein, so unser Argument. Während die Bullenmärkte der 1970er und 2000er Jahre gut erforscht sind, waren wir erstaunt, dass sich Rohstoff- und Rohstoffaktien während der Großen Depression gut entwickelten. Ein einfaches, gleich gewichtetes Portfolio aus Energie-, Basismetall-, Edelmetall- und Agraraktien, das zum Höchststand des Marktes im Jahr 1929 gekauft wurde, hat sich bis 1938 mehr als verdoppelt, verglichen mit dem breiten Markt, der 50 % niedriger blieb. In der Tat war der Besitz von Rohstoffaktien während der Großen Depression die einzige Möglichkeit, sein Vermögen zu erhalten. Angesichts der Befürchtungen einer bevorstehenden Rezession sollten diejenigen, die sich Sorgen um Rohstoffinvestitionen machen, dies zur Kenntnis nehmen. In den 1970er Jahren legte ein ähnliches, gleichmäßig auf die vier Sektoren aufgeteiltes Portfolio um 500 % zu. Während der S&P 500 um 170 % zulegen konnte, hielt er kaum mit der Inflation Schritt. Die Investition in Rohstoffaktien war eine der wenigen Möglichkeiten, die Kaufkraft zu steigern. Von 1999 bis 2010 gab es zwei massive Marktrückgänge (die Dotcom-Blase und die globale Finanzkrise) und die größte Finanzkrise seit der Großen Depression. Während der S&P 500 zwischen 1999 und 2010 unter großen Turbulenzen stagnierte, legte ein ähnliches Portfolio von Rohstoffaktien um 300 % zu. Auch hier waren Rohstoffaktien einer der wenigen Werte, die von den Katastrophen der frühen 2000er Jahre verschont blieben.

Je mehr wir uns mit den drei Perioden radikaler Unterbewertung von Rohstoffen beschäftigten, desto mehr erkannten wir gewisse Gemeinsamkeiten.

Erstens: Damit Rohstoffe im Vergleich zu Aktien radikal unterbewertet werden, müssen sie im Preis sinken. Vor jedem extremen Tiefpunkt in unserer Analyse sind die Rohstoffpreise stark gefallen. Nach dem Ende des Ersten Weltkriegs kam es in den 1920er Jahren zu einer starken und anhaltenden Baisse bei Rohstoffen, in deren Verlauf die meisten Preise um 60 % fielen. Zwischen 1945 und 1960 kam es zu einem lang anhaltenden Ausverkauf von Rohstoffen, bei dem die Preise um 20 % fielen. In den 1980er und 1990er Jahren waren die Rohstoffpreise erneut schwach. Gold erreichte 1980 mit 850 $ pro Unze seinen Höchststand und fiel in den folgenden zwei Jahrzehnten um 70 %. Rohöl erreichte 1979 einen Höchststand von 45 $ pro Fass und verlor in den folgenden achtzehn Jahren 75 %, bevor es 1999 seinen Tiefpunkt bei 11 $ pro Fass erreichte. Der jüngste Bärenmarkt bei Rohstoffen war in vielerlei Hinsicht der schwerste. Nach dem Höchststand von 145 US-Dollar pro Fass im Sommer 2008 fielen die Rohölpreise in den folgenden 12 Jahren um mehr als 100 % und erreichten den unfassbaren Preis von -45 US-Dollar pro Fass.

Zweitens gingen jeder Periode radikaler Unterbewertung von Rohstoffen eine übermäßige Geldschöpfung und leichte Kredite voraus. In den 1920er Jahren unternahm die US-Notenbank ihre erste quantitative Lockerungsmaßnahme. Großbritannien hatte die Goldkonvertibilität des Pfunds während des Ersten Weltkriegs ausgesetzt. Nach dem Ende der Feindseligkeiten wollte das Land unbedingt zum Goldstandard mit dem Vorkriegswechselkurs zurückkehren. Der Vorsitzende der Federal Reserve, Benjamin Strong, versuchte, Großbritannien bei der Erreichung seines Ziels zu helfen, indem er trotz der robusten US-Wirtschaft die kurzfristigen US-Zinsen senkte und so zur Abwertung des Dollars und zum Anstieg des Pfunds beitrug. Strong kaufte 1924 und 1927 erhebliche Mengen an kurzfristigen Schatzanweisungen.

In den 1960er Jahren erforderte die Kombination von Johnsons "Great Society"-Programmen und den Ausgaben für den Vietnamkrieg die Hilfe einer entgegenkommenden, wenn auch widerstrebenden Federal Reserve. Mehrere Banken-, Finanz- und Währungskrisen, die mehrere Runden akkommodierender Geldpolitik erforderten, plagten die 1990er Jahre. Zuletzt waren die 2010er Jahre durch die niedrigsten Zinssätze und die lockersten monetären Bedingungen in der Geschichte der Menschheit gekennzeichnet. Die Bilanzen der Federal Reserve explodierten von 900 Mrd. $ im Jahr 2007 auf 8 Billionen $ im Jahr 2020. Im Sommer 2020 wiesen globale Anleihen im Wert von über 17 Billionen Dollar negative Nominalzinsen auf - ein Novum in viertausend Jahren Menschheitsgeschichte.

Drittens war jede Periode radikaler Unterbewertung von Rohstoffen mit einer Investitionsmanie in anderen Bereichen des Marktes verbunden. Diese Beobachtung ergibt sich logisch aus der letzten. Lockere Kredite und übermäßiges Gelddrucken führen zu spekulativen Fehlinvestitionen und Vermögensblasen. In den 1920er Jahren kam es zu einem massiven Boom an den Aktienmärkten, der mit dem berühmten "Coup de Whiskey" seinen Höhepunkt fand, als Strong dem Markt reichlich Liquidität in eine bereits robuste Wirtschaft zuführte. Technologieaktien schnitten bemerkenswert gut ab. Die Aktien der Radio Corporation of America waren Marktführer, und die ungezügelte Spekulation wurde durch den beispiellosen Einsatz von Fremdkapital angeheizt. Auf den Höchststand im Herbst 1929 folgten ein Börsencrash und der bedeutendste Bärenmarkt in der Geschichte der USA. In den 1960er und frühen 1970er Jahren kam es zu einer beträchtlichen Hausse, die von intensiven Börsenspekulationen in neuen Bereichen wie Konglomeraten und Wachstumswerten begleitet wurde. Das Ergebnis war die "Nifty Fifty", bei der fünfzig Aktien mit einem 50-fachen Kurs-Gewinn-Verhältnis nichts falsch machen konnten. Angetrieben durch das billige Geld und die Einführung des Internets erreichte der US-Markt in den späten 1990er Jahren seine größte Überbewertung. Im vergangenen Jahrzehnt gab es mehrere Vermögensblasen und Investitionsmanien. FAANG-Aktien, Kryptowährungen und passive Indexfonds tragen alle zur "Alles-Blase" der 2010er Jahre bei.

Nachdem wir diese Trends mehrere Jahre lang untersucht hatten, kamen wir zu dem Schluss, dass sie eng mit dem Rohstoffkapitalzyklus verbunden sind. Edward Chancellor's "Capital Cycles" erwies sich als unschätzbar wertvoll für die Verfeinerung unserer Ansichten. Ein idealisierter Rohstoff-Kapitalzyklus verläuft folgendermaßen: Die Rohstoffpreise sind hoch, und die Erzeuger verzeichnen eine Periode super-normaler Gewinne. Das Kapital fließt auf der Jagd nach Rendite und führt zu hohen Bewertungen der Produzenten. Die Unternehmen nehmen riesige Geldbeträge auf und investieren sie in neue Projekte. Das Angebot steigt und übersteigt die Nachfrage, was den Markt ins Überangebot drängt und die Preise drückt. Projekte, die zu viel höheren Rohstoffpreisen gezeichnet wurden, werden wertgemindert und große Mengen an Kapital werden abgeschrieben. Die Investoren wenden sich von Rohstoffinvestitionen ab, und das Geld fließt ab, wodurch die Bewertungen sinken und die Unternehmen nicht mehr in der Lage sind, Kapitalmärkte zu nutzen. Die Investitionen werden gestoppt, und die Unternehmen geben neue Projekte auf, wodurch das Wachstum des Angebots zum Stillstand kommt. Die Erschöpfung setzt sich unweigerlich durch und verengt den Markt, bis schließlich der Überschuss dem Defizit weicht und ein neuer Zyklus beginnt.

Dieser Rahmen erklärt perfekt die Perioden radikaler Unterbewertung von Rohstoffen, die wir oben untersucht haben. Jeder Periode ging ein Rohstoffboom voraus, bei dem die Produktion stark anstieg. Das Angebot überstieg die Nachfrage und drückte die Preise. Die Investoren verließen die Branche und stürzten sich in die damalige Investitionsmanie. Billige Kredite ermöglichten Fehlinvestitionen, die die Manie noch weiter anheizten und Rohstoffinvestitionen noch unattraktiver machten. Die Rohstoffproduzenten gerieten in Kapitalmangel, und die Erschöpfung setzte ein.

Bleibt die Frage, was die Periode der radikalen Unterbewertung von Rohstoffen beendete und die neue Hausse einläutete. Die Antwort ist eine grundlegende Veränderung des globalen Währungssystems. Im Jahr 1929 war klar, dass Großbritannien nicht in der Lage sein würde, das Pfund an Gold zu binden und somit den seit dem frühen neunzehnten Jahrhundert bestehenden klassischen Goldstandard beendete. Die daraus resultierenden finanziellen Turbulenzen umfassten den größten Börsenkrach in der Geschichte der USA und eine weltweite Bankenkrise. Schließlich erzwangen die Unruhen eine massive Abwertung des US-Dollars um 60 % im Jahr 1934. Die Talsohle bei den Rohstoffen im Verhältnis zu den Finanzanlagen trat zeitgleich mit dem Ende des klassischen Goldstandards ein.

In den 1960er Jahren verzeichneten die Vereinigten Staaten ständige Haushaltsdefizite, um Johnsons Programm "Great Society" und den Vietnamkrieg zu finanzieren. Infolgedessen musste das Finanzministerium ab Mitte der 1960er Jahre anhaltende Goldabflüsse hinnehmen, da ausländische Regierungen ihre überschüssigen Dollars gemäß dem Bretton-Woods-Tauschabkommen von 1944 in Goldbarren umtauschten. Bis 1967 waren die Goldabflüsse so groß geworden, dass das Schatzamt Gefahr lief, seiner Verpflichtung, jeden Dollar mit 25 Cent Gold zu unterlegen, nicht mehr nachkommen zu können. Im Jahr 1968 unterzeichnete Johnson ein Gesetz, das die Golddeckung des Dollars aufhob. Während die meisten glauben, dass Nixon den Dollar vom Gold loslöste, war es Johnson, der die erforderliche Golddeckung des Dollars aufhob. Es dauerte drei Jahre, bis die Goldbestände des Finanzministeriums so weit abgebaut waren, dass Nixon 1971 die Konvertierbarkeit nicht mehr zuließ. Obwohl es damals kaum beachtet wurde, fiel diese geldpolitische Wende im Jahr 1968 mit dem Beginn der enormen Rohstoffhausse zusammen, die die nächsten dreizehn Jahre andauern sollte. Die daraus resultierende kolossale Abwertung des Dollars war wiederum ein wichtiger Impulsgeber für die massive Hausse bei Rohstoffen, die in den 1970er Jahren wütete.

Die währungspolitische Veränderung, die das Ende der Rohstoffbaisse von 1999 einleitete, ist weniger auffällig, aber ebenso wichtig. In den 1990er Jahren beschlossen viele Schwellenländer, ihre Währung an den US-Dollar zu binden. Der Grund dafür war, dass das Finanzministerium im Falle einer Finanzpanik Liquidität über US-Dollar-Swap-Linien bereitstellen würde. Der Zusammenbruch von Long Term Capital Management im Jahr 1998 führte zu einer Krise in den Schwellenländern, die eskalierte, als klar wurde, dass die Federal Reserve den Schwellenländern nicht aus der Patsche helfen würde. Mehrere Währungen brachen über Nacht zusammen. Zwischen 1997 und 1998 stürzten die indonesische Rupiah, der thailändische Baht, der malaysische Ringgit und der südkoreanische Won zwischen 50 und 85 % ab. Nach der Krise verfolgten viele Schwellenländer stattdessen eine kontrollierte Währungspolitik, bei der sie den Wert ihrer Währungen abwerteten, um die Exporte zu fördern.

Unterbewertete Währungen führten zu steigenden Leistungsbilanzüberschüssen, deren Erlöse hauptsächlich in US-Staatsanleihen flossen. 1996 verzeichneten die asiatischen Volkswirtschaften Netto-Leistungsbilanzdefizite von insgesamt 2 % des BIP. Bis 2005 verzeichneten dieselben Länder Leistungsbilanzüberschüsse von insgesamt 5 % des BIP. Diese Überschüsse führten zu einer Anhäufung von US-Dollars in Billionenhöhe, die wieder in Staatsanleihen zurückgeführt wurden. Das neue Währungssystem, das aus der Währungskrise von 1998 hervorging, ermöglichte es den OECD-Ländern, sich zu verschulden und fast ein Jahrzehnt lang zu viel zu konsumieren, was zu der Immobilienkrise von 2008 und der damit verbundenen weltweiten Finanzpanik führte. Die Unterdrückung der Währungen der Schwellenländer regte den Rohstoffverbrauch in den Schwellenländern - mit China als bestem Beispiel - erneut massiv an.

Zu Beginn der unserer Meinung nach jahrzehntelangen Hausse bei Rohstoffen sind drei der vier Voraussetzungen eindeutig gegeben. Seit 2010 sind die Rohstoffpreise um mehr als 70 % zurückgegangen. Der Bärenmarkt hat die Cash-Generierung in vielen Rohstoffindustrien stark beeinträchtigt. Die Unternehmen haben ihre Investitionsausgaben drastisch gekürzt. Die Geldschöpfung erreichte in den 2010er Jahren extreme Ausmaße. Im Sommer 2008 belief sich die Geldbasis der US-Notenbank auf 850 Mrd. Dollar, was etwa 6 % des BIP entsprach. Bis Ende 2021 war sie auf fast 6,5 Billionen Dollar explodiert, was unglaublichen 30 % des BIP entspricht. Die Geldschöpfung der letzten zwölf Jahre ist ohne Parallele in der Geschichte der USA und übertrifft die der 1920er, 1960er und 1990er Jahre. Die leichte Kreditvergabe hat zu einer "Alles"-Blase geführt. Die Aktienbewertungen sind fast so hoch wie 1999, während festverzinsliche Wertpapiere in Höhe von über 17 Billionen Dollar auf dem Höhepunkt negative Nominalrenditen aufwiesen - ein Novum in der Geschichte. FAANG-Aktien und Kryptowährungen sind die Manie des Tages, ähnlich wie RCA in den 1920er Jahren, die Nifty Fifty in den 1960er Jahren und Dot-Com-Aktien in den 1990er Jahren.

Das einzige fehlende Element war eine Veränderung des globalen Währungssystems. Das finale Puzzleteil könnte sich nun zusammenfügen: Der US-Dollar könnte kurz davor stehen, seinen Status als Reservewährung zu verlieren. Eine Änderung des Status des Dollars als Reservewährung wäre der folgenreichste Marktschock der letzten vierzig Jahre. Unserer Analyse zufolge würde dies höchstwahrscheinlich auch mit einer Periode robuster Rohstoffpreise einhergehen. Die Währungsumstellungen in den Jahren 1930, 1968 und 1998 haben die Rohstoffpreise enorm stimuliert, und wir glauben, dass die Währungsumstellung, die in diesem Jahrzehnt stattfinden wird, nicht anders sein wird.

Seit dem Bretton-Woods-Abkommen von 1944 haben die USA einen einzigartigen Vorteil: Fast 90 % des Welthandels werden in US-Dollar abgewickelt. Wenn Australien Kohle an China verkauft, wird in Dollar gezahlt. Das Ergebnis war eine anhaltende Nachfrage nach Dollar außerhalb der USA, um die Abwicklung des Welthandels zu erleichtern. US-Dollars werden in Staatsanleihen umgeschichtet, was den USA anhaltende Defizite beschert. Kritiker bezeichnen das derzeitige System seit Jahren als unhaltbar und warnen vor einer baldigen Änderung.

Luke Gromen von Forest For The Trees schreibt schon seit fast einem Jahrzehnt über das Ende des Reservestatus des US-Dollars. Wir waren nie davon überzeugt, dass eine Änderung unmittelbar bevorstand, da wir keine tatsächlichen Anzeichen dafür sahen, dass sich Länder vom Dollar abwenden würden. Die Argumente waren zwar einleuchtend, aber China kaufte weiterhin australische Kohle in Dollar, und die ausländischen Zentralbanken hielten weiterhin hohe Bestände an Staatsanleihen. Der Status der US-Reservewährung mag unhaltbar gewesen sein, aber zu dieser Zeit schien er intakt zu sein.

Wir glauben, dass sich dies zu ändern beginnt. In den letzten zwölf Monaten gab es eine Reihe von Ankündigungen von Ländern, die den Handel in anderen Währungen als dem Dollar abwickeln wollen. Obwohl noch keine Einzelheiten bekannt sind, hat Saudi-Arabien diskutiert, seine Ölverkäufe in Renminbi abzuwickeln. Alle sanktionierten russischen Ölverkäufe wurden in Renminbi bezahlt, um das für die Abwicklung in US-Dollar erforderliche SWIFT-Bankensystem zu umgehen. Im April 2023 kündigte die brasilianische Regierung ihre Absicht an, die Infrastruktur für die Abwicklung des Handels in Renminbi einzurichten. Der brasilianische Präsident Lula hat das derzeitige Reservewährungssystem des US-Dollars auf das Schärfste kritisiert und vor einer Gruppe in China rhetorisch die Frage gestellt: "[...] warum müssen alle Länder ihren Handel auf den Dollar stützen. Warum können wir nicht auf der Grundlage unserer Währungen Handel treiben? [...] Wer hat beschlossen, dass der Dollar die Währung ist, nachdem der Goldstandard verschwunden ist?" Selbst in Europa scheint sich die Stimmung zu ändern: TotalEnergies hat sich bereit erklärt, Flüssiggas nach China zu verkaufen und in Renminbi abzurechnen.

Zoltan Poszar, Louis Gave und Luke Gromen haben einige der besten Studien über die Veränderungen verfasst, die sich derzeit auf die globale Währungsordnung auswirken. Einige Analysten sind der Meinung, dass fünfzehn Jahre übermäßiges Gelddrucken daran schuld sind, während andere die "Bewaffnung" des Dollars oder die anhaltende politische Dysfunktion in Washington anführen.

Bis zu einem gewissen Grad sind die Ursachen unwichtig. Wichtig ist nur, dass die Abkehr vom Dollar begonnen hat. Sollte sich dieser Trend fortsetzen, würde dies das Ende des US-Dollars als globale Reservewährung bedeuten. Die Zeichen stehen schon seit langem auf Sturm, aber der Wandel vollzieht sich erst jetzt. Das ist das Entscheidende.

Jede andere Periode der Unterbewertung von Rohstoffen gipfelte in einer Veränderung der globalen Währungssysteme. Diesmal wird es wahrscheinlich nicht anders sein. Befürworter des US-Dollars argumentieren, dass keine andere Währung die Anforderungen einer Reservewährung erfüllen kann. Zwar wurde viel über den Renminbi gesprochen, aber China hat eine weitgehend geschlossene Kapitalbilanz - ein klares Hindernis für eine Reservewährung.

Während die Rohstoffexporteure Renminbi anhäufen, gibt es für sie keinen offensichtlichen Weg, ihr Kapital umzuwandeln. Natürlich sind chinesische Waren nach wie vor ein starker Exportmarkt, aber sie reichen nicht aus, um den Handel mit den Rohstoffproduzenten auszugleichen. Louis Gave weist zwar zu Recht darauf hin, dass China einen robusten Markt für chinesische Staatsanleihen aufbaut, doch damit wird das Problem nur in die Zukunft verschoben, wenn die Anleihen fällig werden. In der Tat ist der US-Dollar im Handel sehr begehrt, weil er eine weltweit als Sicherheit akzeptierte Währungseinheit ist. CGBs haben nicht dieselbe Anziehungskraft.

Jeder Schritt Chinas, den US-Dollar als Reservewährung abzulösen, muss ein gewisses Maß an Goldkonvertibilität beinhalten. Ausländische Inhaber könnten dann einen Teil ihrer Handelsüberschüsse von Renminbi über die Shanghaier Goldbörse in Gold umtauschen. China hat in den letzten Quartalen große Mengen an Gold angehäuft, was ein solches Ergebnis plausibler macht. Sollte dies wirklich geschehen, würden Rohstoffe von einer radikalen Unterbewertung in eine radikale Überbewertung übergehen - wahrscheinlich angeführt von Gold. Jeder andere Bärenmarkt bei Rohstoffen endete mit einer Veränderung des globalen Währungssystems und einer Abwertung des Dollars, die die Ressourcen stimulierte. Die Auswirkungen werden für viele Anlageklassen tiefgreifend sein. Die Geschichte zeigt jedoch, dass die größten Nutznießer die Rohstoffe und ihre verschiedenen Produzenten sein werden. Die Anleger müssen sich dessen bewusst sein und versuchen, sich zu schützen.