Eine Zeit lang hatte die japanische Regierung einen guten Deal laufen. Indem sie die Zinssätze in den negativen Bereich drückte - was die Käufer von Anleihen dazu zwang, für das Privileg, diese Anleihen zu besitzen, zu zahlen - konnte sie Geld mit ihren Staatsschulden verdienen.

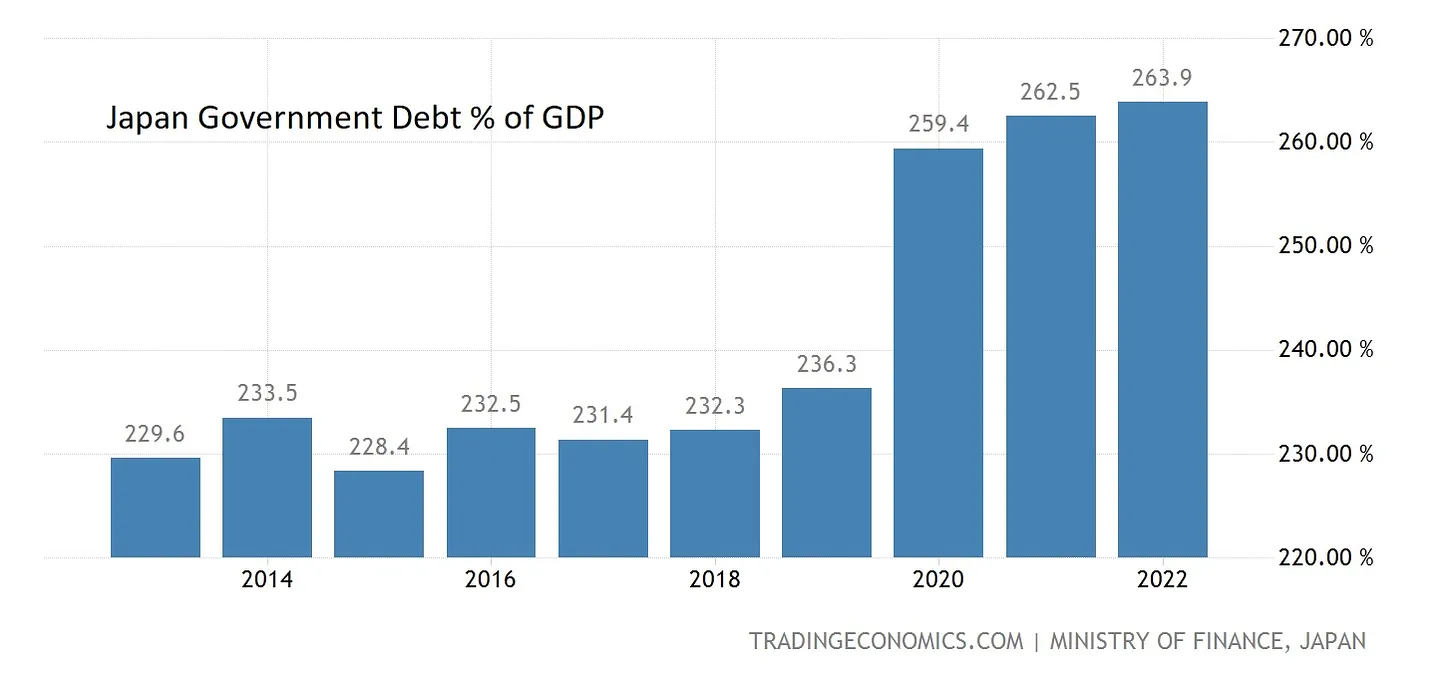

Je mehr die Regierung also borgte, desto mehr verdiente sie. Und sie nahm Kredite auf, so dass die Staatsverschuldung als Prozentsatz des BIP auf ein in der modernen Geschichte noch nie dagewesenes Niveau stieg.

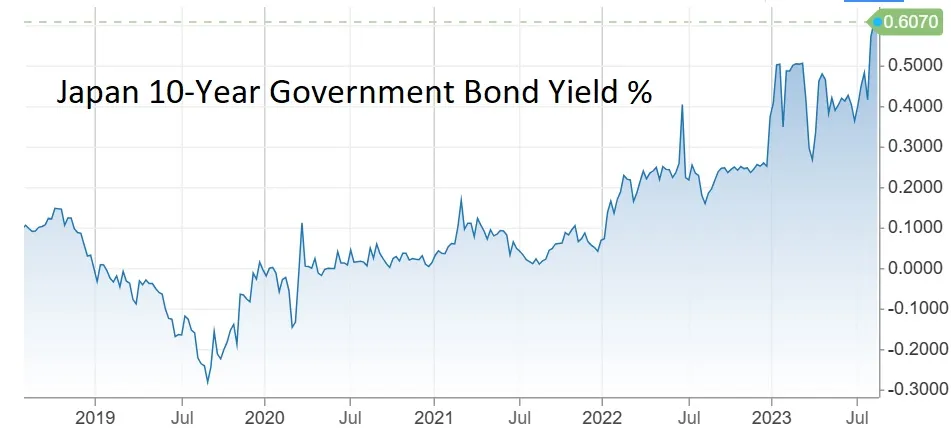

Doch dann kam die Inflation, die negativ verzinste Anleihen unhaltbar machte. Japan war gezwungen, die 10-jährigen Zinsen zunächst auf 0,25 % und dann auf 0,5 % ansteigen zu lassen. Und letzte Woche geschah dies:

Japans Zentralbank hat am Freitag die Kontrolle über die Renditekurve gelockert und damit die Bedenken über die Auswirkungen ihrer langwierigen geldpolitischen Lockerung auf die Finanzmärkte und die Realwirtschaft unterstrichen.In einer Erklärung zur Geldpolitik erklärte die Bank of Japan, sie werde weiterhin zulassen, dass die Renditen 10-jähriger japanischer Staatsanleihen in einer Spanne von etwa plus und minus 0,5 Prozentpunkten von ihrem 0 %-Zielniveau schwanken - obwohl sie anbieten wird, 10-jährige JGBs zu 1 % über Festzinsgeschäfte zu kaufen. Damit erweitert sie ihren Spielraum effektiv um weitere 50 Basispunkte.Die BOJ versprach, "die Renditekurve flexibler zu steuern, indem sie die Ober- und Untergrenzen der Spanne bei ihren Marktoperationen als Referenzwerte und nicht als starre Grenzen ansieht", und begründete dies mit der Notwendigkeit, angesichts "extrem hoher Unsicherheiten für Japans Wirtschaftstätigkeit und Preise" flexibel zu bleiben.

Die Märkte interpretierten dies richtigerweise als eine weitere Kapitulation, und die 10-jährigen Renditen schnellten auf 0,6 % hoch (erstaunlich, dass ein Zinssatz auf 0,6 % "hochschnellte").

Japans Durchschnittszins ist dank seiner Politik der "Renditekurvensteuerung", die die kurzfristigen Zinssätze niedriger als die langfristigen hält, immer noch erträglich niedrig. Damit diese kurzfristigen Zinssätze niedrig bleiben, muss der Yen jedoch gegenüber anderen Währungen stabil bleiben. Das heißt, ein fallender Yen würde die Bank of Japan dazu zwingen, die Zinsen anzuheben, um eine Währungskrise zu verhindern.

Wie sieht es damit aus? Bislang nicht so gut. Der Yen hat in diesem Jahr rund 10 % gegenüber dem USD verloren, und die Tendenz ist bedrohlich.

Wann, nicht ob

Steht der japanische Anleihemarkt (und damit auch die japanische Regierung) vor einer Implosion? Wahrscheinlich nicht sofort. Aber alle Trends deuten in diese Richtung. Eine Schulden- und/oder Währungskrise bleibt eine Frage des "Wann" und nicht des "Ob".