Immobilien sind zyklisch, d. h. es gibt Aufschwünge und Abschwünge, die sich jeweils leicht vom letzten unterscheiden. Der heutige US-Immobilienmarkt weicht jedoch so sehr von der Norm ab, dass seine Seltsamkeit zum Hauptthema der Geschichte geworden ist. Bedenken Sie:

In Zahlen ausgedrückt, wurde der Wohnungsmarkt früher von jungen Familien bestimmt, die Einstiegshäuser kauften. Doch heute liegt das Durchschnittsalter der Hauskäufer bei 56 Jahren.

Im Jahr 1981 lag es noch bei 31 Jahren:

Der Bau von Eigenheimen war früher ein wichtiger Bestandteil des Immobilienmarktes (und der Gesamtwirtschaft), aber der derzeitige Verkauf neuer Eigenheime liegt auf dem Niveau der 1960er Jahre, obwohl die US-Bevölkerung in den folgenden sechs Jahrzehnten um mehr als 100 Millionen Menschen gestiegen ist.

Und selbst dieser blutarme Markt erfordert immer stärkere staatliche Eingriffe. Aus einem aktuellen X-Post:

Zusammenfassend lässt sich sagen, dass der US-Immobilienmarkt von alternden, zunehmend verschuldeten Menschen beherrscht wird, die weniger Häuser kaufen und mehr Zahlungen ausfallen lassen.

Und jetzt kippt der Markt

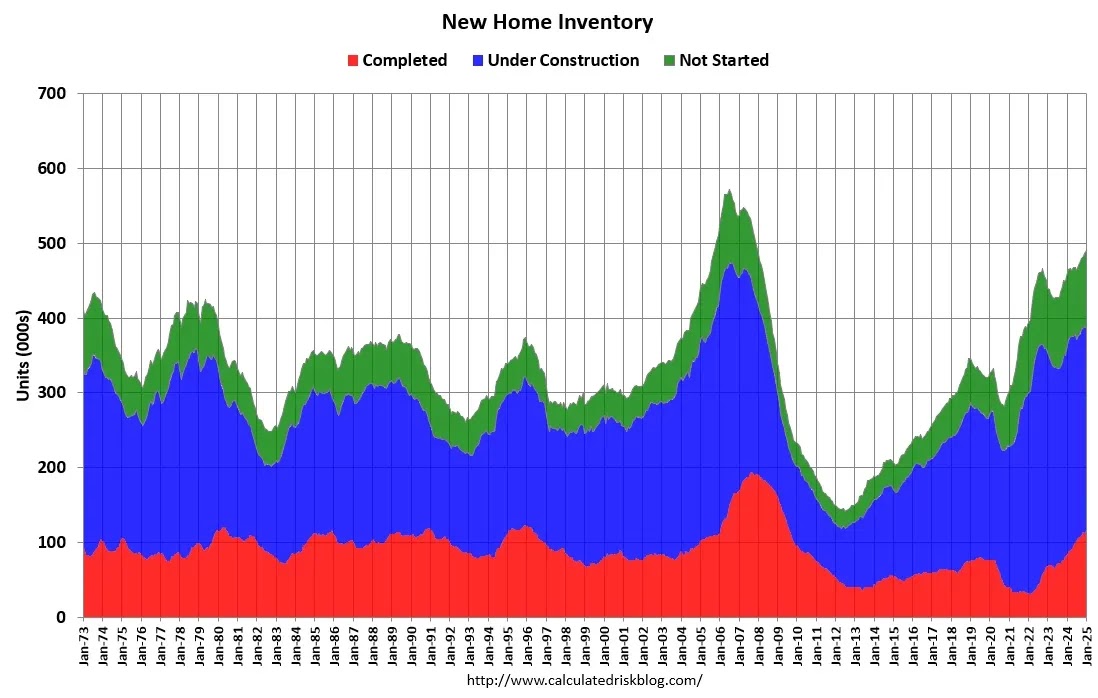

Immer mehr Häuser, die zu aktuellen Preisen angeboten werden, lassen sich nicht verkaufen und werden vom Markt genommen (d. h. von der Liste genommen). Die monatliche Delisting-Rate bewegt sich nun in den Bereich des Immobiliencrashs von 2007.

Hausbauer sitzen unterdessen auf riesigen Mengen an Rohland, so dass sie auch angesichts eines schwächelnden Marktes weiter bauen müssen. Infolgedessen steigt das Angebot an neuen Häusern, die zum Verkauf stehen, sprunghaft an. Beachten Sie die wachsende Kategorie „im Bau“.

Selbst heiße Märkte wie Texas und Florida werden mit Beständen überschwemmt.

Wie löst sich die Situation auf?

Ein normaler Immobilienboom endet mit einem Bust, bei dem die Preise gesenkt werden und die Hypothekenzinsen so weit fallen, dass die Häuser wieder erschwinglich werden. Aber dies ist kein normaler Markt, denn junge Familien verdienen nicht genug, um auch nur in die Nähe der heutigen Immobilienpreise zu kommen. Es muss also etwas Extremeres passieren.

Es müssen nicht nur die Immobilienpreise und/oder die Zinssätze stark sinken, sondern auch die Einkommen auf den unteren Stufen der wirtschaftlichen Leiter müssen drastisch steigen. Und es ist nicht klar, wie diese beiden Dinge gleichzeitig geschehen können. Wie ich schon sagte, sehr merkwürdig.

Charles Hugh Smith hat gerade einen guten Überblick über dieses Thema veröffentlicht. Hier ist ein Auszug.

Wohnen: Die Fundamente der Mittelklasse bröckeln

Wohneigentum war so lange die Grundlage für die Stabilität und Sicherheit der Mittelschicht, dass es den Status der Mittelschicht ebenso definiert wie das Einkommen. Seit dem Ende des Zweiten Weltkriegs im Jahr 1945 war die Sache einfach: Wer ein Haus kauft, baut Eigenkapital auf, das sogar besser ist als ein Sparkonto, weil man die Hypothekenzinsen von der Steuer absetzen kann und ein Dach über dem Kopf hat, das genauso viel oder sogar weniger kostet als ein gemietetes Haus. Sobald Sie die Hypothek abbezahlt haben, sinken die Kosten für das Eigentum und ermöglichen einen sicheren Ruhestand.

Jede dieser Annahmen hat sich entweder in Luft aufgelöst oder wird nun in Frage gestellt. Ein aktueller Bericht in The Guardian skizziert die Kräfte, die das Wohnen als Quelle der Sicherheit untergraben:

In den USA kämpfen die Menschen mit gestiegenen Hypotheken- und Darlehenszinsen und explodierenden Versicherungsprämien.

„Ich betrachte Wohneigentum und Gesundheitsfürsorge inzwischen als destabilisierende Kräfte in meinem Leben“, sagt Bernie, ein 45-jähriger Netzwerktechniker aus Minneapolis. Um das 300.000 Dollar teure Eigenheim seiner Frau zu finanzieren und für die Zukunft zu sparen, verzichtete das Paar auf jegliche medizinische und zahnärztliche Behandlung und sparte überall an den Ausgaben, sagte er, trotz eines Haushaltseinkommens von mehr als 250.000 Dollar vor Steuern.

Schauen wir uns an, was sich geändert hat:

1. Die Kosten, die nicht durch Hypotheken entstehen, sind nicht mehr vorhersehbar oder erschwinglich. Jahrzehntelang waren die Kosten für die Versicherung eines Eigenheims bescheiden und vorhersehbar und änderten sich von Jahr zu Jahr kaum. Jetzt, da die Versicherer aufgrund immer extremerer Wetterereignisse Milliarden von Dollar verlieren, steigen die Tarife sogar in Orten außerhalb von Überschwemmungs-, Brand- und Hurrikanzonen.

Die Versicherungstarife verdoppeln oder verdreifachen sich innerhalb weniger Jahre, und die Versicherer ziehen sich ganz aus den Märkten zurück oder erhöhen den Eigenanteil, der von den Eigentümern gezahlt werden muss, bevor die Versicherung greift, und reduzieren den Versicherungsschutz.

Vielerorts steigen die Grundsteuern in die Höhe. Die Grundsteuer war eine weitere Kostenart, die relativ bescheiden und vorhersehbar war. In vielen Gegenden sind diese Bedingungen nicht mehr gegeben: Die Kommunalverwaltungen erhöhen die Grundsteuern, und / oder die steigenden Immobilienwerte treiben die Steuern in die Höhe. (Ich habe gerade die jährliche Grundsteuer für das Haus eines Freundes in Kalifornien nachgeschlagen: über 18.000 Dollar pro Jahr. Und nein, es ist keine Villa in Malibu, und er hat es vor 20 Jahren gekauft.)

Auch die Kosten für Reparaturen und Instandhaltung von Häusern und Wohnungen schießen in die Höhe. Das Durchschnittsalter von Häusern in den USA liegt bei etwa 40 Jahren, in den langsam wachsenden Bundesstaaten jedoch eher bei 50 Jahren. Da die Qualität der Materialien und der Bauweise allmählich abgenommen hat, können selbst Häuser, die 25 Jahre oder weniger alt sind, kostspielige Reparaturen erfordern - vor allem, wenn Baumängel unentdeckt blieben, bis ein größerer Schaden eingetreten war.

Routinearbeiten wie das Beschneiden großer Bäume, die eine Gefahr für die Häuser darstellen, kosten inzwischen ein kleines Vermögen. In dem Artikel des Guardian werden die Kosten für ein neues Dach auf 60.000 Dollar geschätzt, eine Summe, die den Baukosten für ein ganzes neues Haus vor zwei Generationen entspricht. Wahnsinnig hohe Materialkosten sind heute die Norm.

Auch hier liegen die größten Veränderungen nicht nur in den Kosten, sondern auch im Verlust der Vorhersehbarkeit. Was früher bescheiden war, war nicht nur bescheiden, sondern auch berechenbar. Jetzt sind die Kosten weitaus höher, und man kann nicht davon ausgehen, dass die künftigen Kosten erschwinglich sind.

Lesen Sie den Rest von Charles' Beitrag hier.