Vergessen Sie die Debatte über die Rentenreform: Die Inflation ist in diesem Winter das wichtigste Thema in Frankreich.

Eine von "60 Millions de Consommateurs" veröffentlichte Studie prognostiziert bis Juni einen erneuten Anstieg der Lebensmittelpreise um 20 %, nach einem jährlichen Anstieg von +60 % bei bestimmten Produkten wie Fleisch. Die Zeitschrift rechnet nicht mit einem Ende der Inflation.

Frankreich holt gegenüber seinen europäischen Nachbarn auf. Die Inflationswelle, die das Vereinigte Königreich im vergangenen Jahr heimsuchte, erreichte Frankreich mit einigen Monaten Verspätung, was auf die von der französischen Regierung eingeführten Stützungsmaßnahmen zurückzuführen ist, die im Januar 2023 auslaufen. Der Anstieg ist im Jahr 2023 dramatischer, weil er im Jahr 2022 weniger ausgeprägt war.

Wird die Inflation zurückgehen oder ist sie außer Kontrolle geraten? Das ist die Frage, die sich alle Wirtschaftswissenschaftler stellen.

Bevor wir uns im Detail mit den neuen Indikatoren für diese Inflationswelle befassen, müssen wir zugeben, dass die Bemühungen zur Inflationsbekämpfung bei weitem nicht die gewünschte Wirkung gezeigt haben. Vielleicht haben diese Bemühungen einfach nicht ausgereicht?

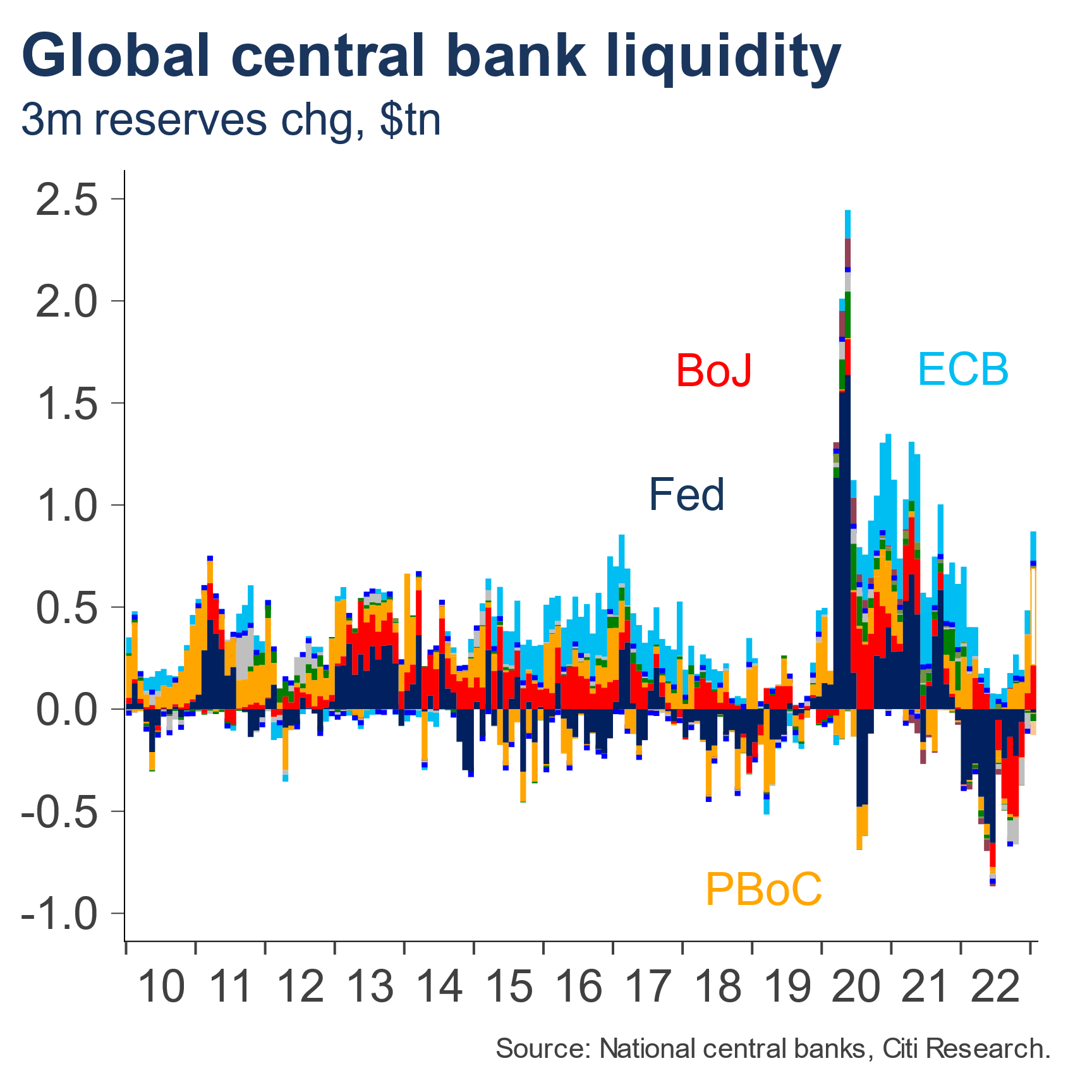

Vor allem haben die Zentralbanken ihre Bilanzen nicht deutlich genug reduziert. Die Gesamtbilanzsummen der G4-Zentralbanken (Fed, EZB, BoE, BoJ) sind nach der jüngsten Intervention Japans sogar wieder angestiegen:

Nachdem die BoJ japanische Anleihen in Rekordhöhe gekauft hatte, nahm sie ihre Liquiditätsspritzen wieder auf und verfolgt weiterhin eine extrem lockere Geldpolitik, während die Fed versucht, ihre Bilanz zu reduzieren. Auch die chinesische Zentralbank musste massiv Liquidität zuführen, um ihr Bankensystem zu stützen.

Für die Zentralbanken sind die Instabilität des Finanzsystems und der Zugang zu Liquidität weiterhin wichtiger als die Inflationsbekämpfung.

In den USA sind die Bemühungen um einen ausgeglichenen Haushalt immer noch nicht sehr effektiv. Immerhin wurde die Schuldenobergrenze bereits 72 Mal angehoben, und die aktuelle Debatte ist eindeutig: Die Bundesregierung wird den Haushalt nicht ausgleichen, ohne mehr Geld zur Finanzierung ihres Defizits zu leihen. Wenn sie wirklich die Inflation bekämpfen wollte, würde die US-Regierung ihren Haushalt so schnell wie möglich ausgleichen. Eine ausgeglichene Haushaltspolitik hätte natürlich unmittelbare soziale Folgen. Auch hier tritt der Kampf gegen die Inflation hinter der dringenden Notwendigkeit zurück, das soziale Gleichgewicht des Landes aufrechtzuerhalten.

Die Zentralbanken haben ihre Bilanzen aufgebläht, um Liquiditätskrisen zu vermeiden, während die Regierungen immer mehr ausgeben, um soziale Krisen zu vermeiden. Eine Umkehr dieser geld- und fiskalpolitischen Maßnahmen zur Bekämpfung der Inflation scheint heute sehr schwierig zu sein.

Die Abschwächung der Inflation in den Vereinigten Staaten ist auf den Rückgang der Energiepreise zurückzuführen. Auch in Europa dürfte der Preisanstieg im Juni aufgrund des Rückgangs der Erdgaspreise zum Stillstand kommen.

Der Wiederanstieg der Rohstoffpreise, der durch den anhaltenden Konsum gestützt wird, dürfte die Inflation in den Vereinigten Staaten wieder anheizen.

Die Einzelhandelsumsätze bestätigen, dass der Verbrauchermotor in den USA immer noch auf Hochtouren läuft. Die guten Verbrauchszahlen treiben die kurzfristigen US-Zinsen in die Höhe:

In den USA sind die Bemühungen um einen ausgeglichenen Haushalt immer noch nicht sehr effektiv. Immerhin wurde die Schuldenobergrenze bereits 72 Mal angehoben, und die aktuelle Debatte ist eindeutig: Die Bundesregierung wird den Haushalt nicht ausgleichen, ohne mehr Geld zur Finanzierung ihres Defizits zu leihen. Wenn sie wirklich die Inflation bekämpfen wollte, würde die US-Regierung ihren Haushalt so schnell wie möglich ausgleichen. Eine ausgeglichene Haushaltspolitik hätte natürlich unmittelbare soziale Folgen. Auch hier tritt der Kampf gegen die Inflation hinter der dringenden Notwendigkeit zurück, das soziale Gleichgewicht des Landes aufrechtzuerhalten.

Die Zentralbanken haben ihre Bilanzen aufgebläht, um Liquiditätskrisen zu vermeiden, während die Regierungen immer mehr ausgeben, um soziale Krisen zu vermeiden. Eine Umkehr dieser geld- und fiskalpolitischen Maßnahmen zur Bekämpfung der Inflation scheint heute sehr schwierig zu sein.

Die Abschwächung der Inflation in den Vereinigten Staaten ist auf den Rückgang der Energiepreise zurückzuführen. Auch in Europa dürfte der Preisanstieg im Juni aufgrund des Rückgangs der Erdgaspreise zum Stillstand kommen.

Der Wiederanstieg der Rohstoffpreise, der durch den anhaltenden Konsum gestützt wird, dürfte die Inflation in den Vereinigten Staaten wieder anheizen.

Die Einzelhandelsumsätze bestätigen, dass der Verbrauchermotor in den USA immer noch auf Hochtouren läuft. Die guten Verbrauchszahlen treiben die kurzfristigen US-Zinsen in die Höhe:

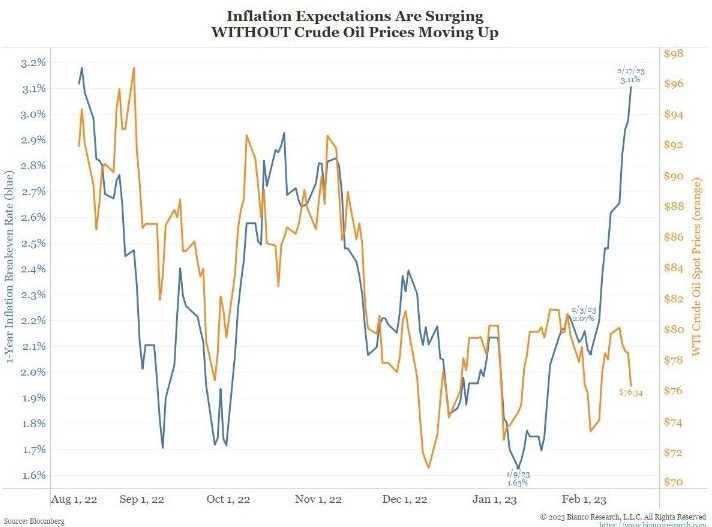

Der Anstieg der Zinssätze geht mit einem Wiederaufleben der Inflationserwartungen einher, und das ohne einen Anstieg der Rohölpreise!

Was wird in den USA passieren, wenn die Energiepreise wieder steigen?

Die Pause in der Inflation ist ausschließlich auf das Abflauen der Energiepreise zurückzuführen. Die Erdgaspreise sind eingebrochen, aber die negative Tagesdivergenz des UNG-Index deutet auf eine baldige kräftige Erholung hin:

Die Fed ist also weit davon entfernt, den Inflationsdruck in den Griff zu bekommen, und wird sich bald mit einem wahrscheinlichen Wiederanstieg der Energiepreise auseinandersetzen müssen.

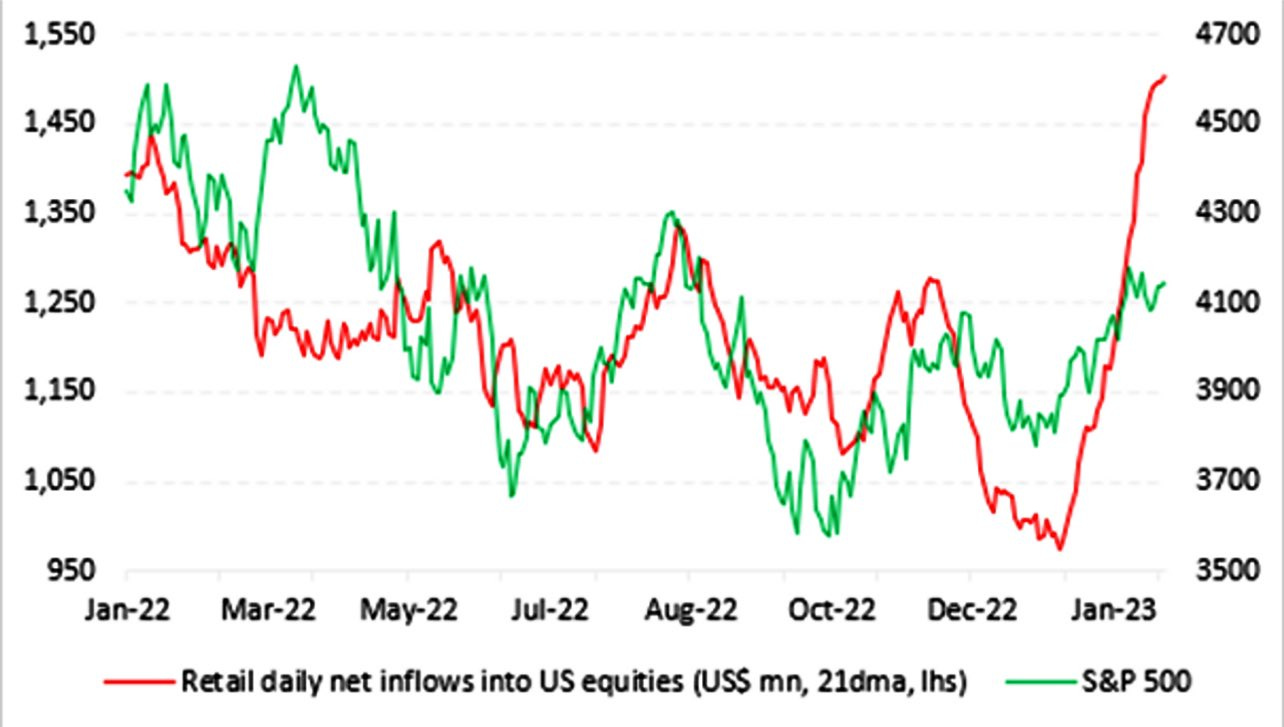

Die Erholung der Einzelhandelsumsätze und der Inflationserwartungen hat viele Anleger dazu veranlasst, an die Märkte zurückzukehren.

Der Zustrom neuer Anleger war in den letzten Wochen enorm. Seit Anfang des Jahres haben Privatpersonen durchschnittlich 1,5 Milliarden Dollar pro Tag in die Märkte investiert:

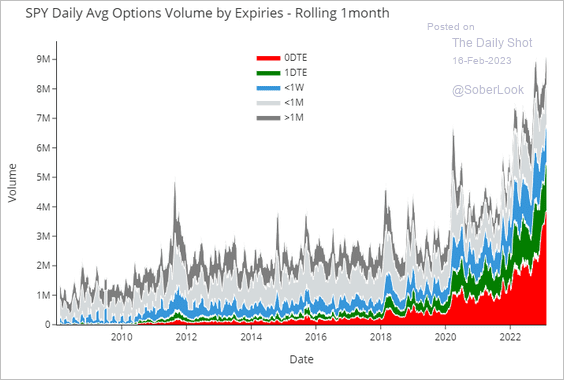

Diese neue Welle von Investitionen konzentrierte sich auf zunehmend spekulative Derivate. Die meisten der gezeichneten Optionen auf den SPX-Index sind sehr kurzfristig:

Die Anleger versuchen, ihre Kaufkraftverluste durch Zocken an den Märkten auszugleichen. Sie versuchen, die Explosion ihres Lebensstils, den auch ein zweiter Job nicht mehr aufrechterhalten kann, mit immer spekulativeren Wetten zu kompensieren.

Auf jeden Fall klingt dieser Anstieg der Spekulationen wie eine Niederlage für die Fed in ihrem Kampf gegen die Inflation.

Diesmal beruht die Marktrallye nicht auf Wachstum, sondern auf hohen Inflationserwartungen, was diese Erholung noch anfälliger macht. Hinzu kommt, dass sich die Market Maker nun in einer umgekehrten Position befinden als im Dezember, als massenhaft Short-Positionen eröffnet wurden. Diesmal sind die Spekulationen auf kurze Sicht positiv... Man kann sich die Auswirkungen vorstellen, die eine Verschärfung der Fed-Rede auf die Gesundheit dieser Märkte haben würde.

Eine weitere drastische Straffung wäre für das Zinsniveau katastrophal und würde die anhaltende Haushaltskrise weiter verschärfen. Jede Zinserhöhung würde die Fähigkeit der Regierung, ihr Defizit zu finanzieren, unmittelbar gefährden.

Die Steuereinnahmen sind im Vergleich zum Vorjahr bereits um 9,3 % gesunken. Da Zinserhöhungen den Immobiliensektor einfrieren und traditionelle Einnahmequellen wegbrechen, ist der Staat der größte Verlierer dieser ersten Inflationswelle.

Wenn die Fed eine Straffung der Geldpolitik ankündigt, darf diese nicht zu lange andauern, da sonst ein ernsthaftes fiskalisches Problem auf Bundesebene entstehen wird. Die Fed wird eingreifen müssen, "koste es, was es wolle", um einen ausgeglichenen Staatshaushalt zu gewährleisten. Die Volatilität der Märkte dürfte in den kommenden Monaten logischerweise zunehmen, je nachdem, wie sich der Diskurs der Fed entwickelt. In diesem Zusammenhang zeigt eine Studie von Nomura, dass fast die Hälfte der Optionen auf S&P 500-Aktien sowie auf SPY und QQQ eine Laufzeit von weniger als 24 Stunden haben! Die Marktstimmung kann je nach Positionierung der Fed innerhalb kürzester Zeit von einem Extrem ins andere gehen. Wir wussten, dass die Fed die Märkte beeinflusst, aber die nächsten Monate werden diesen Eindruck wahrscheinlich noch verstärken.

Der Goldpreis steht aufgrund der drohenden kurzfristigen Zinserhöhung weiterhin unter Druck. Das Metall zieht sich auf seine Unterstützung bei 1.800 $ zurück.

Der Goldpreis ist im Verhältnis zu den Zinssätzen immer noch sehr hoch, was wahrscheinlich auf die fiskalischen Risiken in den USA und die neuen Inflationserwartungen zurückzuführen ist. Diese Stärke erklärt sich auch aus dem sich verschlechternden geopolitischen Kontext und der Pattsituation in der Ukraine. Die Verschärfung der Bipolarisierung zwischen Ost und West gefährdet die Fließfähigkeit der künftigen Handelsströme. Jede Drohung mit neuen Sanktionen wirkt nun als Stütze für den Goldpreis.