Wer bleibt übrig, um überbewertete Häuser zu kaufen? Zu wenige, um Blasenbewertungen zu stützen

Wenn die US-Notenbank, wie von vielen behauptet, den unausgesprochenen Auftrag hat, durch die Stützung des Immobilienmarktes einen "Wohlstandseffekt" zu erzeugen, dann hat sie es geschafft, eine Situation zu schaffen, in der man nicht gewinnen kann. Wie unser langjähriger Korrespondent K.M. kürzlich dokumentierte, wurde etwa die Hälfte der mehr als 50 Millionen Eigenheimhypotheken in den USA in den Jahren 2020 und 2021 refinanziert, um die historisch niedrigen Zinssätze von weniger als 4 % zu sichern, wobei viele um die 3 % lagen.

Wie K.M. bemerkte:

"Das schließt nicht die Millionen ein, die 2020 - 2021 Häuser zu Zinssätzen unter 4 % gekauft haben und die wahrscheinlich ebenfalls nicht verkaufen werden, es sei denn, die Zinssätze fallen deutlich unter 5 %. Diejenigen, die Zinssätze von unter 3 % oder darunter bekommen haben, sind möglicherweise dauerhaft vom Markt verschwunden.

Denken Sie darüber nach: Warum sollte ich ein Haus verkaufen und auf eine 30-jährige Hypothek von 2,75 %, 3,00 % oder 3,25 % verzichten, nur um in ein anderes Haus mit einem Darlehen von 5,5 % bis 6,5 % zu ziehen? Ich bin für Jahre, wenn nicht Jahrzehnte, an mein Haus und mein Darlehen gebunden.

Und dann gibt es noch die Umkehrhypotheken, die ältere Menschen im Grunde lebenslang an ihr Haus binden. Dadurch wird der Wohnungsbestand seit Jahren reduziert, was die steigende Zahl der offensichtlich baufälligen Häuser erklären könnte.

Ich denke, Sie können sehen, worauf ich hinaus will. Die künstlich niedrig gehaltenen Zinssätze in den Jahren 2020 bis 2021 haben zumindest semipermanent (und in Millionen von Fällen permanent) viele Millionen von Wohneinheiten vom Markt genommen."

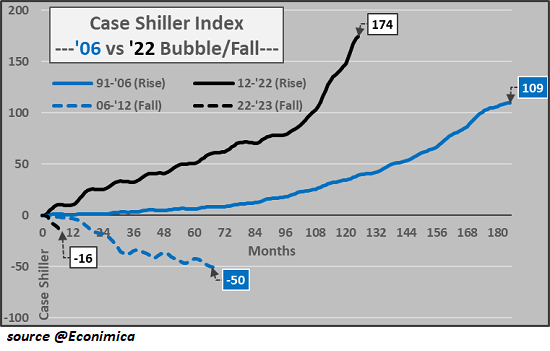

Wir alle wissen, was mit den Bewertungen von Wohnimmobilien geschah, als die Hypothekenzinsen in den Keller fielen und die Panikkäufe nach der Pandemie den Markt überschwemmten: Die Bewertungen schnellten in die Höhe und drückten die Erschwinglichkeit von Wohnimmobilien auf ein rekordverdächtiges Niveau. (Siehe nachstehende Grafik des Case-Shiller-Index, der in der Blasenmanie von 2020-2022 von unter 100 auf 174 in die Höhe schoss).

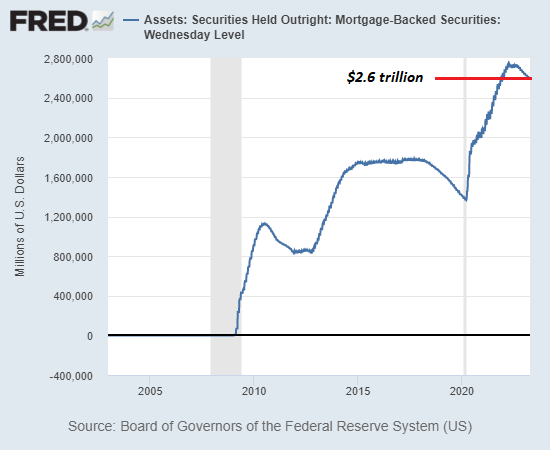

Dabei handelte es sich nicht um "Marktkräfte", sondern um ein direktes Eingreifen der Federal Reserve und der Bundeswohnungsbaubehörden. Wie die nachstehende Grafik der von den Federal-Reserve-Banken gehaltenen hypothekarisch gesicherten Wertpapiere (MBS) zeigt, ging die Fed vom Besitz von null MBS vor dem Platzen der ersten Immobilienblase 2007-08 zum Besitz von etwa 20 % (2,6 Billionen Dollar) des gesamten US-Hypothekenmarktes für konventionelle Einfamilienhäuser: (13 Billionen Dollar).

Bundesbehörden wie die Federal Housing Administration (FHA) und die Veterans Administration (VA) bieten Hypotheken mit niedrigen Tilgungsraten und andere Anreize. Die hypothekarisch gesicherten Wertpapiere werden von Fannie Mae, Freddie Mac oder Ginnie Mae, quasi-staatlichen Einrichtungen, garantiert. Die gesamte Finanzmaschinerie des Staates und der Zentralbanken hat zusammengewirkt, um eine Immobilienblase aufzublasen, die denjenigen, die vor langer Zeit gekauft haben, das Gefühl gibt, reich zu sein, während jüngeren Käufern, die nicht den Luxus haben, Hilfe von ihren wohlhabenden Eltern zu bekommen, der Wohnraum unerschwinglich gemacht wird.

Der Fed ist es also gelungen, eine Immobilienblase aufzublasen, durch die sich die bereits Vermögenden noch reicher fühlen, aber nur, indem sie die jüngeren Generationen potenzieller Hausbesitzer unter den Bus warf. Wie ich hier dargelegt habe (Warum die Zinssätze nicht auf Null zurückgehen), hat sich das Risikoprofil der Weltwirtschaft und des Finanzsystems verändert, und dieses Risiko führt zu einer Neubewertung der Kapitalkosten (Zinssätze) und aller Finanzanlagen.

K.M. fasste es folgendermaßen zusammen:

"Das ganze Problem mit dem Wohnungsbau in den letzten Jahrzehnten war die Manipulation des Marktes durch staatliche Akteure - die Fed, HUD, FNMA/FHLMC und die anderen Alphabet-Suppen-Agenturen, die den Wohnungsmarkt beherrschen. Das hat weit weniger mit natürlicher Nachfrage und natürlichem Angebot zu tun, als man gemeinhin glaubt. Ich sage das als jemand, der viele Jahre lang im Hypothekengeschäft tätig war."

Solange die Fed nicht den gesamten 13-Billionen-Dollar-Hypothekenmarkt aufkauft, werden die Marktkräfte die Hypothekenzinsen in der historischen Spanne von 5 bis 7 % halten.

In der Zwischenzeit sind diejenigen, die eine Hypothek von 3 % haben, in ihren derzeitigen Häusern gefangen, die praktisch nicht mehr auf dem Markt sind, und potenzielle junge Hausbesitzer sehen sich mit der unerschwinglichen Kombination aus Blasenbewertungen und hohen Hypothekenzinsen konfrontiert. Wie ich in meinem früheren Kommentar zur Immobilienblase (Diese Immobilienblase ist anders: Sie ist viel prekärer) festgestellt habe, haben Verzerrungen letztendlich Konsequenzen. Wenn man Vermögen und Einkommen auf die obersten 5 % und die Unternehmen konzentriert und den bereits Wohlhabenden reichlich günstige Kredite gewährt, um den Besitz von Vermögenswerten zu konzentrieren, erhält man eine verzerrte Wirtschaft, in der die Älteren und Wohlhabenderen die Jüngeren übervorteilt haben.

Wer bleibt übrig, um überbewertete Häuser zu kaufen? Zu wenige, um die Blasenbewertungen zu stützen. Diese von der Fed herbeigeführte Ungleichheit zwischen den Generationen wird mehr als nur einen Phantom-"Wohlstandseffekt" hervorrufen - sie wird auch Auswirkungen zweiter Ordnung in Form von sozialer Zersplitterung und der Aushöhlung des Gesellschaftsvertrags mit sich bringen, gegen die die Fed machtlos ist.