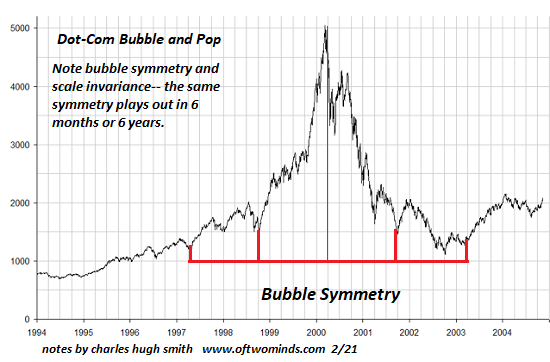

Und was passiert als nächstes? Blasen-Symmetrie: Die Bewertungen fallen im gleichen Maße, wie sie gestiegen sind, und sinken über einen etwa gleich langen Zeitraum wieder auf den Ausgangspunkt zurück.

Alle Spekulationsblasen haben bestimmte Merkmale gemeinsam: das Aufgeben der Vorsicht, die Euphorie der scheinbar endlosen Gewinne, die letztendliche Rückkehr zur Realität (d. h. das Platzen der Blase) und die Blasensymmetrie, da der Wasserfallrückgang den euphorischen Aufstieg widerspiegelt.

Gleichzeitig sind der spezifische Ursprung und die Art jeder Blase einzigartig für ihre Zeit und ihre Umstände. Die Immobilienblase, die 2007-08 mit so verheerenden Folgen platzte, war das Ergebnis der enormen Ausweitung der Subprime-Hypothekenkredite, die als fortschrittliches Ziel der Ausweitung des Wohneigentums auf die untere Mittelschicht durch Senkung der Kreditstandards begann.

Dieses Ideal verwandelte sich schnell in das explosive Wachstum ganzer Branchen, die diesen neuen Pool von Subprime-Kreditnehmern durch offenkundigen Betrug ausnutzten: Kredite ohne Dokumente (auch bekannt als Lügendarlehen), Hypotheken mit Negativzinsen, Nur-Zins-Hypotheken usw., die alle durch die Verpackung von Hypotheken mit Ausfallgarantie in hypothekarisch gesicherten Wertpapieren angeheizt wurden, die in betrügerischer Weise mit einem niedrigen Risiko-Rating versehen wurden, das von gekaperten Rating-Agenturen vergeben wurde.

Der Stein, der den Erdrutsch auslöst, muss gar nicht so groß sein. Der gesamte Subprime-Hypothekensektor war ein relativ bescheidener Prozentsatz des Hypothekenmarktes und ein winziger Teil des globalen Finanzsystems, aber es liegt in der Natur von Blasen, dass sie ein pyramidenförmiges Kartenhaus sind, in dem die gesamte Blase auf Schulden basiert, die sich auf dem vermeintlich soliden Fundament schnell steigender Sicherheiten ausbreiten: Die Villa, die vor ein paar Monaten für 300.000 Dollar verkauft wurde, hat sich im Wert verdoppelt und stützt nun eine Hypothek von 500.000 Dollar.

Der begeisterte Spekulant nimmt das "Gratisgeld" von 200.000 Dollar und kauft eine weitere Villa und so weiter, wobei er das erste Haus zu einem Mini-Imperium von Häusern ausbaut, die alle an Wert gewinnen, wenn sich die Blase ausweitet. Diese positive Rückkopplung führt zu einem Anstieg der Immobilienwerte, der Sicherheiten und der Schulden, die für den Kauf weiterer Häuser eingesetzt werden.

Dann kehrt sich die Rückkopplungsschleife um. Sobald die Blase platzt, sinken die Bewertungen, die Sicherheiten nehmen ab und schließlich stehen alle Hypotheken unter Wasser, d. h. sie sind nicht mehr durch Sicherheiten gedeckt. Gleichzeitig sinken die mit den Vermögenswerten erwirtschafteten Erträge, so dass es für den Eigentümer schwierig wird, die Schulden zu bedienen, die perverserweise gleich bleiben, während die Bewertungen sinken.

Diesmal ist die Ursache der Blase nicht bei den Subprime-Käufern zu suchen, sondern bei wohlhabenden Investoren und Unternehmen, die "überschüssige Ersparnisse" und leichte Kredite nutzen, um Häuser und Mietwohnungen als "sichere" Orte zum Parken ihres überschüssigen Kapitals zu erwerben. Überschüssige Ersparnisse" steht in Anführungszeichen, weil es sich bei dem "überschüssigen" Geld nicht um Ersparnisse an sich handelt, sondern um unverdiente Gewinne, die durch den Kauf von Vermögenswerten vor langer Zeit zu niedrigen Zinssätzen erzielt wurden. Als die Bewertungen in die Höhe schnellten, wurden die wohlhabenden Kapitaleigentümer mit der Aufgabe "belastet", wohin mit all diesen massiven Gewinnen.

Makroökonomen verweisen auf diese "überschüssigen Ersparnisse" als Problem, ohne sich mit der Tatsache zu befassen, dass nur die obersten 5 % dieses "Problem" haben: Wie viele dokumentiert haben, entfiel der größte Teil der von der Wirtschaft/den Vermögenswerten erwirtschafteten Gewinne auf die obersten 5 %, die früh im Zyklus Vermögenswerte kauften und ihre Fähigkeiten, Verbindungen und ihr Kapital nutzten, um den größten Teil der Einkommensgewinne sowie den größten Teil des Kapitalzuwachses abzuschöpfen.

Durch die Globalisierung und die Finanzialisierung konzentrierten sich die Wirtschaftsgewinne auf die Unternehmen, die dadurch auch das "Problem" bekamen, was sie mit all diesen "überschüssigen Ersparnissen" tun sollten. Eine beliebte Wahl ist die Verwendung des Geldes für den Rückkauf von Aktien, eine "Investition", die den Gewinn pro Aktie steigert, indem sie die Anzahl der im Umlauf befindlichen Aktien verringert, und die den Aktionären und denjenigen Managern zugute kommt, die ausstehende Aktienoptionen haben, die auf dem Wert der Aktien basieren.

Sowohl die vermögenden 5 % als auch die Unternehmen hatten außerdem Zugang zu günstigen Krediten. Ein hohes Einkommen und ein beträchtliches Vermögen sind für Kreditgeber äußerst attraktiv, so dass die besten Zinssätze für die bereits Vermögenden zur Verfügung stehen, die diese Kredite dann zum Kauf von Vermögenswerten mit höherer Rendite nutzen können.

Immobilien sind weltweit aus drei Gründen ein beliebter Ort, um "überschüssiges Kapital" zu parken:

1. In der Regel handelt es sich um eine stabile, lukrative Einkommensquelle über Mieten, entweder langfristig oder für kurzfristige Ferienvermietungen (Airbnb).

2. Immobilien haben in der Regel ein geringeres Risikoprofil als Vermögenswerte wie Aktien.

3. In Zeiten zunehmender Kreditvergabe, Verschuldung und Bevölkerungszunahme steigen Immobilien in der Regel im Wert, da das Angebot durch geografische und andere Faktoren begrenzt ist.

Die Begeisterung für Kurzzeitmieten ist eine unterschätzte Ursache für den weltweiten Kaufrausch bei Häusern und Wohnungen. Die obersten 5 % haben Berichte über Eigentümer gelesen, die mit Kurzzeitvermietungen in begehrten Gegenden riesige Einnahmen erzielten, und daraufhin einen Teil ihres überschüssigen Kapitals/Kredits eingesetzt, um den Kurzzeitvermietungsmarkt zu jagen, indem sie unbesehen Immobilien kauften.

Auf heißen Immobilienmärkten schnappten sich wohlhabende Käufer Immobilien, um sie zu halten und zu vergrössern. Da die Mieter eine potenzielle Quelle von Problemen sind, ziehen es diese abwesenden Eigentümer vor, sich nicht um die Vermietung der Wohnung oder des Hauses zu kümmern; sie lassen sie absichtlich leer stehen, da sie nicht einmal Mieteinnahmen benötigen, um die Ausgaben zu decken.

Das Nettoergebnis dieses Drucks, überschüssiges Kapital in Immobilien zu parken? Hunderttausende von leeren Häusern und Wohnungen. Indem sie diese Immobilien vom Markt nehmen, haben die Wohlhabenden, die überschüssiges Kapital parken, eine künstliche Knappheit an langfristigen Mietobjekten und "zum Verkauf stehenden Häusern" geschaffen, was die Mieten in die Höhe treibt und die Bewertungen in die Höhe schießen lässt.

Unternehmen haben Zehntausende von Häusern aufgekauft und Zehntausende von Mietwohnungen gebaut oder gekauft, um sich die risikoarmen Erträge aus Mieteinnahmen und Wertsteigerungen zu sichern.

Beachten Sie die positive Rückkopplung für die Wohlhabenden: Je mehr Immobilien sie besitzen und vom Markt fernhalten, desto größer ist der Aufwärtsdruck auf die Mieten und Bewertungen, und desto größer sind ihr Einkommen und ihr Wertzuwachs.

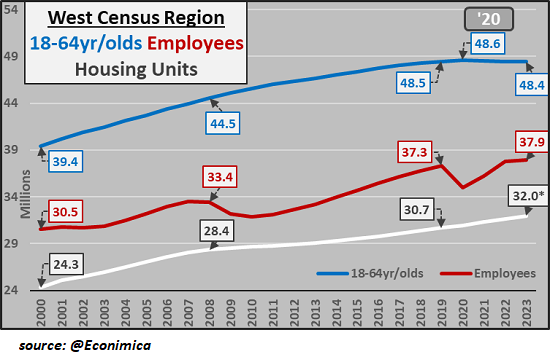

In der ersten Grafik unten (mit freundlicher Genehmigung von CH @Econimica) ist zu sehen, dass die Bevölkerung und die Zahl der Beschäftigten im Alter von 18 bis 64 Jahren im amerikanischen Westen im Wesentlichen gleich geblieben ist, während die Zahl der Wohneinheiten um 1,3 Millionen gestiegen ist. Und dennoch gibt es angeblich eine plötzliche Knappheit an Mietwohnungen/Verkaufswohnungen? Die Knappheit ist nicht das Ergebnis des Bevölkerungswachstums, sondern das Ergebnis von Rentier-Investoren, die Wohnungen als Investitionen kaufen und sie langfristig vom Miet-/Eigentumsmarkt fernhalten.

Es gibt auch eine demografische Komponente: Die Zahl der jungen Menschen, die es sich leisten können, eine Wohnung oder ein Haus von den abwesenden Rentier-Reichen/Unternehmenseigentümern zu kaufen, ist mit dem Anstieg der Zinssätze und dem Anstieg der Wohnungspreise zurückgegangen. Durch diese Konzentration des Eigentums in den Händen von vermögenden Rentiers und Unternehmen wurde der Markt für herkömmliche Haushaltskäufer leergefegt.

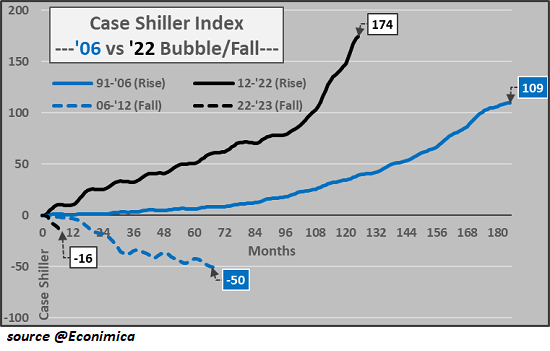

Dem Immobilienmarkt wurde so die Liquidität entzogen. Die Vermögenden können an andere vermögende Haushalte verkaufen, aber da das bestenfalls 5 % der Bevölkerung sind, ist der Markt dünn/illiquid. Sobald der Verkauf beginnt, gibt es nur wenige Käufer, um die Bewertungen zu stützen. Illiquide Märkte sind anfällig für Zusammenbrüche oder Wasserfallrückgänge, eine Dynamik, die in der nachstehenden Grafik des aktuellen Niedergangs der Immobilienblase zu sehen ist.

Auch wenn es kaum jemand zu erwähnen scheint, ist die Wohnungsnachfrage elastisch. Die Menschen ziehen zurück nach Hause, ziehen zu ihren erwachsenen Kindern, nehmen sich Untermieter oder Mitbewohner usw. Es gibt kein Gesetz, das besagt, dass eine wachsende Bevölkerung eine Bevölkerung von Menschen garantiert, die sich 2.500 Dollar Miete für eine winzige Wohnung oder 750.000 Dollar für einen verfallenen Bungalow leisten können.

In einer Rezession sinken die Mieten. Die Wohnungsnachfrage lässt nach und die Leerstände nehmen zu, was die Mieten nach unten drückt. Sobald die Mieten sinken, folgen die Bewertungen, da die Bewertungen schließlich wieder mit den grundlegenden Einkommensverhältnissen des Vermögenswerts übereinstimmen.

Sobald die Preise für Häuser und Wohnungen zu sinken beginnen, können die Eigentümer nicht mehr mit einem Wertzuwachs rechnen. Plötzlich erhält eine risikoarme Anlage ein anderes Risikoprofil: Sie verliert an Wert, anstatt an Wert zu gewinnen.

Um die Gewinne zu sichern, müssen die wohlhabenden Rentiers und Unternehmen verkaufen. Schön, aber an wen? Nachdem sie die Haushalte überboten und die jüngeren Generationen mit himmelhohen Mieten ausgeplündert haben, werden die Wohlhabenden und die Unternehmen feststellen, dass es nicht genug Käufer gibt, um die aktuellen Bewertungen zu stützen. Sobald die abwesenden Eigentümer versuchen, massenhaft zu verkaufen, bricht der Markt zusammen.

Verzerrungen haben schließlich Konsequenzen. Konzentriert man Vermögen und Einkommen auf die obersten 5 % und die Unternehmen und gibt den bereits Wohlhabenden reichlich günstige Kredite, um den Besitz von Vermögenswerten zu konzentrieren, erhält man eine verzerrte Wirtschaft, in der die Wenigen die Vielen überboten und den größten Teil des Einkommens abgeschöpft haben.

Wer bleibt übrig, um überbewertete Vermögenswerte zu kaufen? Zu wenige, um die überhöhten Bewertungen zu stützen.

Und was passiert dann? Blasen-Symmetrie: Die Bewertungen fallen im gleichen Maße, wie sie gestiegen sind, und sinken über einen etwa gleich langen Zeitraum wieder auf den Ausgangspunkt zurück. (siehe Grafik unten).