Heute warnte einer der Großen der Branche, dass es weltweit so viele Anzeichen für ein finanzielles Desaster gibt, dass nur sehr wenig Zeit bleibt, sich vorzubereiten, bevor die Hölle losbricht.

So viele offene Anzeichen für eine Finanzkatastrophe stehen bevor und Gold funktioniert

23. April (King World News) - Matthew Piepenburg, Partner bei Matterhorn Asset Management: Von den Ölmärkten bis zum Stacken von Staatsanleihen, QE durch die Hintertür, der Fantasie der Investoren und der Vorbereitung der Hedgefonds wird es immer deutlicher, dass die großen Jungs sich auf eine Katastrophe vorbereiten, während Gold seine Beine für einen schnellen Lauf nach Norden ausstreckt.

Kürzlich habe ich mich mit den Rissen im Petrodollar beschäftigt, die ein weiteres Symptom dafür sind, dass sich die Welt von USTs und USDs abwendet.

Gold spielt in diesen Schlagzeilen natürlich auch eine Rolle, wenn man nur genau genug hinsieht.

Lassen Sie uns also tiefer blicken.

Tieferes Eintauchen in die Ölgeschichte

Die Schlagzeilen der letzten Zeit drehen sich zum Beispiel um die "überraschenden" Produktionskürzungen der OPEC.

Warum ist das so und was sagt das über den Goldpreis aus?

Betrachten wir zunächst einmal die Politik.

Wie bereits mehrfach erwähnt, scheint die US-Politik - von kurzsichtigen (selbstmörderischen?) Sanktionen bis hin zur "grünen Initiative" - in der realen Welt so gut wie keinen Sinn zu machen, welche meilenweit von der "Keep-me-elected"-Fantasiewelt in DC entfernt ist.

Letztendlich ist Energie wichtig, was bedeutet, dass Öl wichtig ist...

Aber das derzeitige Regime in DC hat seine Freunde in Saudi-Arabien verloren und seine früheren und einst bewundernswerten Schieferproduktionsmengen (man denke an 2016-2020) in den USA gekürzt, obwohl eine Welt, die immer noch vom schwarzen Gold lebt, gegen die grüne Politik kämpft.

Der Angriff von DC auf Schiefergas mag die Greta Thunbergs glücklich machen, aber seien wir ehrlich: Es widerspricht dem gesunden wirtschaftlichen Menschenverstand.

Indem Saudi-Arabien die Produktion drosselt, zeigt es einer immer noch stark vom Öl abhängigen Welt, dass es keine Angst hat, angesichts des steigenden Ölpreises Marktanteile an die USA zu verlieren, und zwar aus dem einfachen Grund, dass die USA nicht genug Öl haben, um die Lücke zu füllen oder ihre Energiemuskeln spielen zu lassen.

In der Zwischenzeit erreicht die chinesische Nachfrage nach Rohöl ihren Höhepunkt, während die russischen Ölströme in Richtung Osten (einschließlich Japan) neue Höchststände erreichen, deren Preise über der von den USA gesetzten Preisobergrenze von 60 $/Fass liegen.

Wenn in Washington noch ein paar nüchterne Realisten übrig sind (die zu Unrecht als Baumkiller verunglimpft werden), muss die Regierung ihre erdölfeindliche Politik überdenken und sich wieder auf die jüngste Ära besinnen, als 90 % des gesamten weltweiten Ölangebotswachstums auf US-Schieferöl zurückzuführen war.

Andernfalls können und werden die Ölpreise in die Höhe schnellen, was Powells Kampf gegen die Inflation noch mehr zu einer offenen Farce macht.

Apropos Inflation...

Ghana Öl für Gold besiegt Inflation

In Bezug auf Öl und den jahrzehntelangen Tyrannen-Effekt eines Wucher-USD (siehe: Confessions of an Economic Hitman) haben wir unzählige Male argumentiert, dass ein starker USD und ein aufgezwungener Petrodollar die sich entwickelnden Volkswirtschaften auf der ganzen Welt ausnimmt.

Wir haben auch davor gewarnt, dass die sich entwickelnden Volkswirtschaften (verschmäht durch das weltweite Misstrauen gegenüber dem Greenback in einer Post-Putin-Sanktions-Ära einer waffenfähigen Reservewährung) reagieren würden, indem sie der US-Politik und dem Dollar den Rücken kehren.

In früheren Zeiten konnten die USA ihre Inflation ins Ausland exportieren. Aber diese Zeiten, so warnten wir bereits im März 2022, würden langsam aber sicher zu einem hegemonialen Ende kommen.

Nochmals, dies bedeutet nicht (in Anlehnung an Brent Johnson) das Ende des USD als Reservewährung, sondern nur das langsame Ende des USD als vertrauenswürdige, verwendete oder effektive Währung.

Im Hinblick auf dieses langsame, aber stetige Ende ist es vielleicht erwähnenswert, dass die Inflationsrate Ghanas von 156 % auf etwas mehr als 60 % gesunken ist, seit das Land begonnen hat, Öl gegen Gold statt gegen waffenfähige USD zu tauschen.

Hmmm.

Gold wirkt besser als inflationierte Greenbacks

Die naheliegendste Schlussfolgerung, die wir aus einer solchen vorhersehbaren Korrelation ziehen können, ist, dass Gold offenbar besser als Fiat-Dollars funktioniert, um die Inflation zu bekämpfen bzw. zu steuern, eine Tatsache, die wir schon seit... Jahrzehnten anführen.

Von Indien bis China, Ghana, Malaysia, China und 37 weiteren Ländern, die bilaterale Handelsabkommen ohne USD abgeschlossen haben, verliert der inflationsverseuchte USD nicht nur im kritischen Ölhandel seinen Platz.

Länder, die in USD-Schuldenfallen gefangen sind (dank eines zinserhöhten und damit stärkeren und teureren USD), finden nun Wege, ihre Exporte (d.h. Öl) an einen stabileren Geldwert (d.h. GOLD) zu binden.

Das macht mich natürlich umso zuversichtlicher, dass das bereits angekündigte Bretton Woods 2.0 eine neue globale Ordnung beinhalten muss, die an etwas Goldenes gebunden ist und nicht nur an etwas Fiat.

Dies wiederum erklärt, warum so viele Zentralbanken der Welt eher auf Gold als auf Onkel Sams Schuldscheine setzen.

Donnerwetter. Überzeugen Sie sich einfach selbst:

Autsch.

Oh-oh?

US-Investoren: Immer noch high von der Fantasie der Vergangenheit und nicht von der aktuellen Realität

Leider bleiben die USA im Allgemeinen und die US-Anleger im Besonderen in einer Spirale der kognitiven Dissonanz gefangen und glauben immer noch, dass das heutige und künftige Amerika das Amerika der magischen Führer, der Defizite ohne Tränen und der Ehrlichkeit des ausgeglichenen Haushalts der Eisenhower-Ära ist.

Das ist der Grund, warum die überwiegende Mehrheit (und ihre konsensorientierten, auf Sicherheit bedachten Berater) laut einer kürzlich durchgeführten BofA-Umfrage unter Vermögens "beratern" immer noch in korrelierten 60/40-Aktien-Anleihen-Allokationen und nicht in physischem Gold kauern.

Das erinnert mich immer an einen Satz, der in Tokio kursierte, kurz bevor die grotesk aufgeblasene Nikkei-Blase beim Crash von 1989 mehr als 80 % ihrer heißen Luft verlor, nämlich: "Wie können wir uns verletzen, wenn wir alle zur gleichen Zeit über die Straße gehen?"

Nun, ein großer Teil der US-Investoren (und ihrer "Berater") ist dabei, das herauszufinden.

Double Down auf renditefreies Risiko

Dies mag erklären, warum die US-Haushalte (ein statistischer Kunstbegriff, der auch Hedge-Fonds einschließt) ihre Allokation in USTs seit dem vierten Quartal 2022 um 165 % (1,6 Billionen Dollar) erhöht haben, während der Rest der Welt (siehe oben) sie abgestoßen hat.

Fairerweise muss man aber sagen, dass dies durchaus Sinn macht, da höhere Zinsen in den USA den Anlegern in USTs (insbesondere in Geldmarktpapieren mit kurzer Laufzeit) eine höhere Rendite bescheren als ihren Giro- oder Sparkonten.

Leider ist es so, dass dort, wo die Massen hingehen, auch die Blasen hingehen; aber ich erinnere gerne daran: Alle Blasen platzen.

Inflationsbereinigt erhalten diese armen US-Anleger natürlich immer noch eine negative Rendite auf USTs.

Die Ausländer sind natürlich nicht mehr darauf hereingefallen, aber wenn die Amerikaner selbst massenhaft in dieselbe Anleihenfalle tappen, zahlen sie im Grunde nur eine unsichtbare Steuer, während sie das BIP-Wachstum schmälern und unwissentlich Onkel Sam helfen, seine Schulden kostenlos zu finanzieren (nämlich mit Verlust für sie selbst).

Verrückt?

Ja, genau.

Negativ verzinste IOUs - das kleinere Übel

Aber warum fallen Hedge-Fonds (d.h. das "intelligente Geld") darauf herein? Warum stürzen sie sich auf USTs?

Weil sie Schwierigkeiten voraussehen und selbst ein UST mit negativer Rendite sicherer (weniger schlimm) ist als ein abstürzender S&P - und genau das ist es, worauf sich die Profis einstellen bzw. was sie erwarten.

Warten auf einen Tiefpunkt des Marktes

Kurz gesagt: Die großen Jungs sichern sich heute mit negativen USTs ab, damit sie trockenes Pulver zur Hand haben, um morgen ein bevorstehendes und massives Markttief zu kaufen.

Sobald sie eine Bodenbildung kaufen können, werden auch sie die Schuldscheine von Uncle Sam abstoßen, da das QE (zusammen mit der Inflation) danach wieder zu neuen Höchstständen führt.

Und apropos QE...

QE durch die Hintertür: Koordinierte und synthetische Liquidität unter einem anderen Namen

Ich habe mich immer bemüht, das Komplexe mit gesundem Menschenverstand zu vereinfachen.

Zu diesem Zweck sollten wir es einfach halten.

Und die einfache Wahrheit ist diese: Angesichts der beispiellosen und unhaltbaren Verschuldung der USA ist es eine Frage des nationalen Überlebens, einen Anstieg der Anleiherenditen - und damit der anleihegetriebenen und nicht der von der Fed "festgelegten" Zinssätze - zu verhindern.

Ein solcher natürlicher und anleihebedingter Anstieg würde die peinliche Verschuldung von Uncle Sam zu teuer machen, um zu funktionieren.

Überleben vs. Debatten

Um es noch einmal zu wiederholen: Die Kontrolle der Anleiherenditen ist keine Frage von Debatten, sondern eine Frage des nationalen Überlebens.

Da die Anleiherenditen in die Höhe schnellen, wenn die Anleihekurse fallen, ist es eine Frage des Überlebens der Staaten, die nationalen Anleihekurse auf einem angemessenen Niveau zu halten.

Dies ist jedoch naturgemäß nicht möglich, wenn die Nachfrage nach Anleihen (und damit der Preis) natürlich sinkt.

Diese natürliche Realität öffnet die Tür für die unnatürliche "Lösung", bei der die Zentralbanken auf unnatürliche Weise Billionen drucken ("synthetische Nachfrage"), um ihre eigenen Anleihen/Schulden zu kaufen.

Natürlich ist dieses Spiel auch als QE oder "Quantitative Easing" bekannt - dieser ironische Euphemismus für den unnatürlichen, antikapitalistischen, antifreiheitlichen und gegen die Preisfindung gerichteten Wall-Street-Sozialismus, dessen inflationäre Folgen zum Feudalismus der Main Street führen.

Vereinfacht gesagt: QE hat ein neuzeitliches System von durch die Zentralbank geschaffenen Herren und Leibeigenen gestützt.

Welcher sind Sie?

Sehen Sie, warum Thomas Jefferson und Andrew Jackson eine Federal Reserve fürchteten, die weder "föderal" noch eine solvente "Reserve" ist.

Die Ironie, sie ist reichlich vorhanden...

Wie kann es QE geben, wenn die Schlagzeilen QT sagen?

Aber das offizielle Narrativ und die Schlagzeilen erzählen uns immer noch nur Geschichten von QT (Quantitative Tightening) und nicht von QE, wo ist also das Problem?

Nun, wie bei so ziemlich allem, von CPI-Daten und vorübergehenden Inflationsmemes bis hin zur Neudefinition der Rezession, ist die offizielle Darstellung nicht immer die wahrheitsgemäße Darstellung...

Tatsächlich ist QE durch die Hintertür oder "verstecktes QE" allgegenwärtig, von der Rettung/Finanzierung von Repo-Märkten und gescheiterten Regionalbanken durch die Fed bis hin zu Zentralbanken, die hinter den Kulissen geheime Geschäfte machen.

Obwohl es sich nicht offiziell um QE handelt, wenn die Zentralbank eines Landes die Schuldscheine (Anleihen) eines anderen Landes kauft, ist es mehr als wahrscheinlich, dass führende Zentralbanken auf koordinierte Weise handeln, um "die Schulden der anderen zu finanzieren", ein System, das die ehemalige Fed-Beamtin Kathleen Tyson als "Daisy Chain" beschreibt.

Und wenn wir uns die eigenen Daten des IWF ansehen, können wir die Punkte dieser Gänseblümchenkette mit relativer Klarheit (und nicht mit einem Aluhut auf) verbinden.

Seit dem vierten Quartal 2022 sind zum Beispiel die gesamten Devisenreserven um über 340 Mrd. Dollar gestiegen, was einem monatlichen QE der Zentralbanken von über 100 Mrd. Dollar entspricht.

Zu diesem Zweck ist die Rechnung einfach, mit 1) Die GBP-Reserven sind um 10 % gestiegen (keine Überraschung angesichts der Gilt-Implosion vom Oktober 2022), die JPY-Reserven um fast 8 %, die EUR-Reserven um 7 % und die USD-Reserven nur um 0,5 %.

Dies sieht nicht nur nach QE durch die Hintertür aus, die sich als "Aufbau von Überschussreserven" tarnt, sondern sieht zumindest für mich wie ein koordinierter Versuch der DXY-Zentralbanken aus, den USD 2022 gemeinsam zu schwächen, der durch Powells Zinserhöhungen für den Rest der Welt schmerzhaft zu hoch geworden war, ein Umstand, vor dem wir das ganze Jahr 2022 über gewarnt haben.

Seit Beginn der oben genannten G7-Politik ist der USD bis 2023 um 11% gefallen, da die anderen DXY-Währungen (JPY, EUR und GBP) sich selbst einen kleinen Backdoor/QE-Schub gegeben haben.

Kurz gesagt, es scheint, dass der Bedarf an künstlicher Liquidität in einer nach USD dürstenden Welt einen cleveren Weg gefunden hat, um die relative Stärke (und die Kosten) des USD zu schwächen (und die in die Höhe schießende Volatilität der US-Staatsanleihen zu bekämpfen/zu zähmen), ohne dass Powell offenkundig mit der Maus auf seinem eigenen Laptop auf Dollar klicken muss.

Warum die Märkte in eine Rezession stürzen

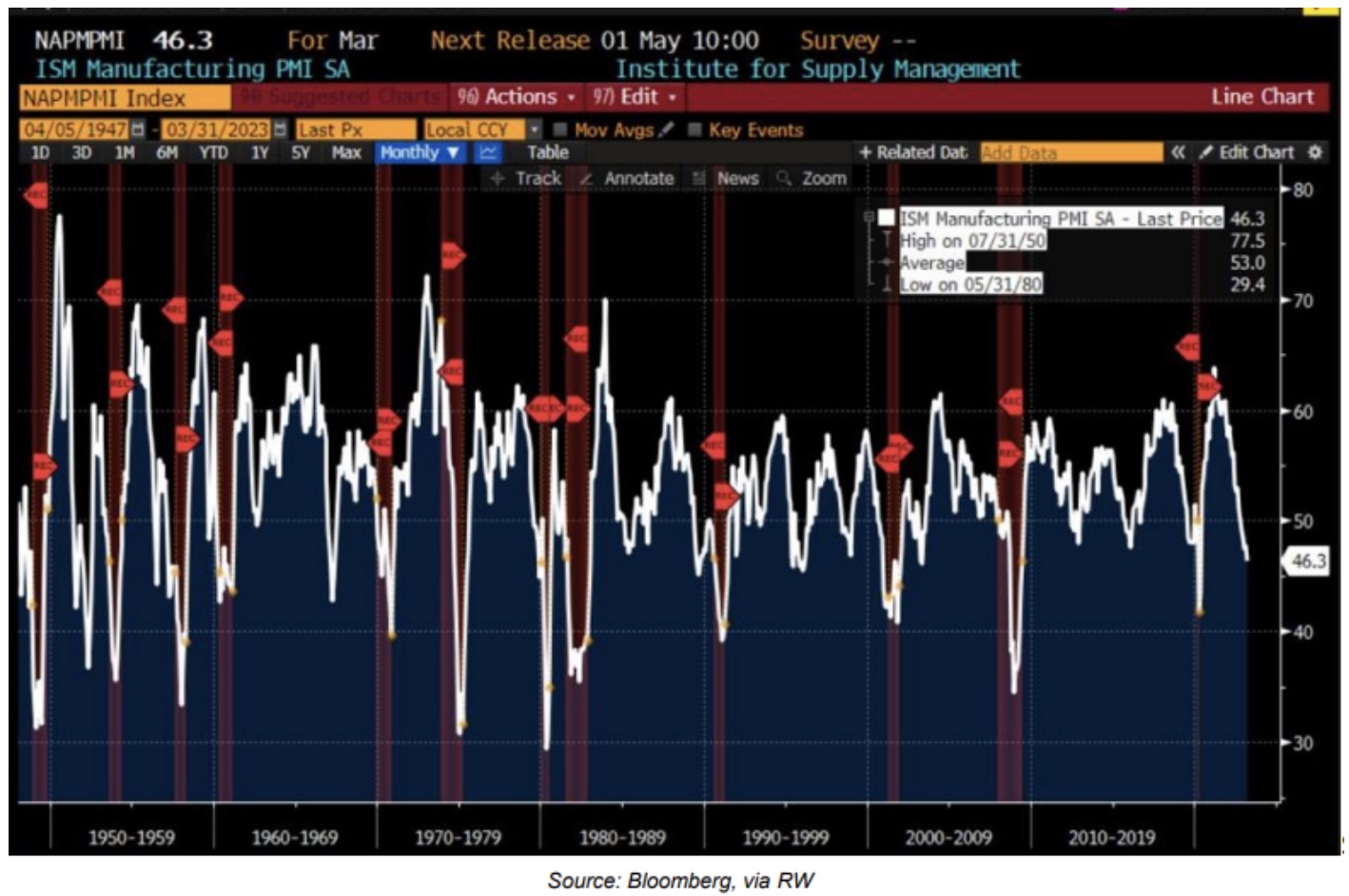

Dieses inoffizielle, aber wahrscheinlich koordinierte Spiel zur konstruktiven Schwächung des USD unter den großen Jungs hilft zu erklären, warum der S&P bis ins Jahr 2023 steigt, obwohl es offene Indikatoren dafür gibt, dass sich das Land selbst auf eine Rezession zubewegt.

Die Daten für das verarbeitende Gewerbe in den USA (ISM) sind jetzt auf einem Niveau, das mit einer Rezession vergleichbar ist...

Wieder einmal: Die Ironien (und unnatürlichen Manipulationen) sind zahlreich.

Inzwischen ist das BIPNow der Atlanta Fed um 1,5 % gegenüber den 3,2 % vom März gesunken.

Aber hey, wer braucht schon Wachstum, Produktivität, Steuereinnahmen oder auch nur ein Mindestmaß an volkswirtschaftlicher Gesundheit, um einen liquiditätsgestützten Aktienmarkt davon abzuhalten, der Realität zu trotzen - zumindest vorerst...

Warten auf die Begleichung des Schuldenberges...

Letztendlich werden natürlich die Schulden das letzte, grausame Lachen haben, und da die USA auf ein Defizit zusteuern, das größer als 50 % des weltweiten BIP (!) ist, glaube ich persönlich, dass die Fed in großem Stil zu ihrer eigenen Gelddruckerei zurückkehren muss, sobald diese Marktscharade in einem historischen "Oh-oh"-Moment endet.

Diese scheinbar unvermeidliche Rückkehr zu den (inflationären) Billionen per Mausklick wird wahrscheinlich nach einer deflationären Implosion der Aktienwerte erfolgen, die derzeit eher durch die oben genannten Tricks und Fantasien als durch Erträge und Wachstum gestützt werden.

In der Zwischenzeit können wir, wie die oben erwähnten Hedgefonds-Jockeys, nur darauf warten, dass die Dinge für S&P hässlich werden, während Gold, das in den ersten Stunden eines Marktabsturzes oft mitfühlend ist, danach in Richtung Allzeithochs schießt...