Die Nachrichten über Edelmetalle sind auch in dieser Woche sehr lebhaft.

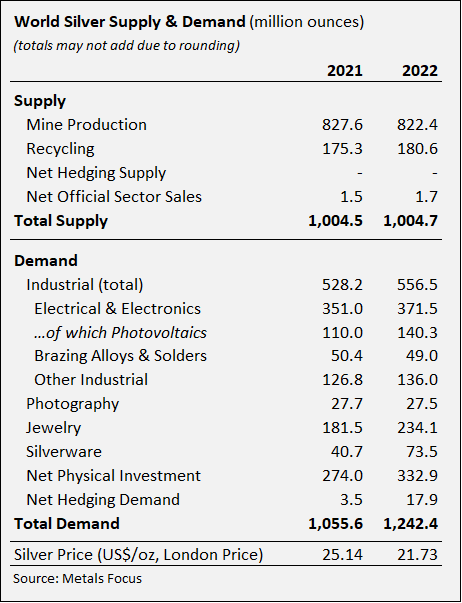

Das Silver Institute hat soeben seinen Bericht für das Jahr 2023 veröffentlicht, und die darin enthaltenen Zahlen sind einfach umwerfend:

Das Angebot bleibt im Vergleich zum letzten Jahr stabil. Andererseits ist die Nachfrage nach physischem Silber dramatisch angestiegen. Im vergangenen Jahr betrug das Defizit kaum 50 Millionen Unzen. In diesem Jahr ist das Defizit auf 237 Mio. Unzen explodiert. Mit anderen Worten: Die Silbernachfrage übersteigt das Angebot um 7.393 Tonnen. Eine kolossale Zahl!

Es ist vor allem die Investitionsnachfrage, die dieses Defizit explodieren ließ, auch wenn die Nachfrage für die Industrie und den Schmucksektor ebenfalls gestiegen ist:

Trotz dieses eklatanten Ungleichgewichts zwischen Angebot und Nachfrage ist der Silberpreis zwischen 2021 und 2022 gefallen.

Der Silberpreis reagiert nicht auf die Fundamentaldaten von Angebot und Nachfrage, sondern ist das Ergebnis von spekulativen Wetten an den Terminmärkten, die überwiegend bärisch sind. Die meisten Anleger sind aus bestimmten Gründen mit Silber "short": Einige Fonds nutzen diese bärischen Positionen, um auf die kommende Rezession zu wetten, und einige Banken, um ihre großen Short-Positionen zu schützen... Der Papier-Silbermarkt ist inzwischen so weit vom physischen Markt abgekoppelt, dass immer mehr gehebelte Positionen erforderlich sind, um den Spotpreis zu kontrollieren.

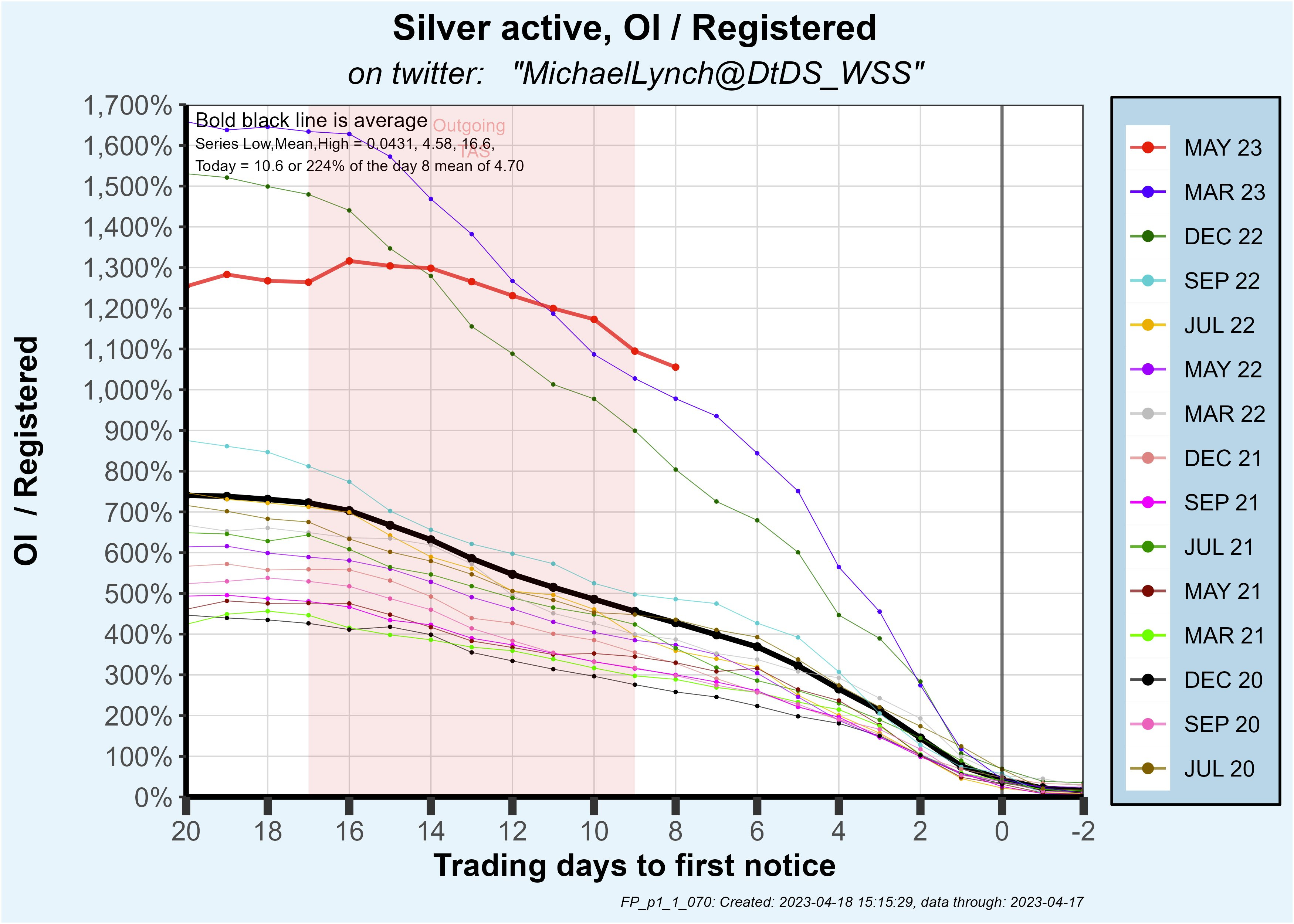

Das offene Interesse (die Anzahl der Terminkontrakte, die derzeit auf dem Markt offen sind) ist jeden Monat größer als die Menge an physischem Silber, die zur Lieferung verfügbar ist. Aus dem nachstehenden Schaubild geht hervor, dass das Volumen der Kontrakte in den letzten Monaten das 15-fache der zur Auslieferung verfügbaren Silbermenge beträgt. Und die Prolongationen dieser Kontrakte werden immer massiver: Sieben Tage bevor der Kontrakt des laufenden Monats ausläuft, gibt es immer noch das 12-fache der zur Lieferung verfügbaren Silbermenge.

Jedes Vertragsende ist immer chaotischer und führt zu immer wichtigeren physischen Lieferungen, immer komplizierteren Rollovers oder immer massiveren Barabwicklungen.

Jeden Monat steht der Papiermarkt kurz vor dem Zusammenbruch, weil die physische Nachfrage zu hoch und der Silberpreis noch zu niedrig ist, um den Druck auf den Papiermarkt im Moment zu verringern.

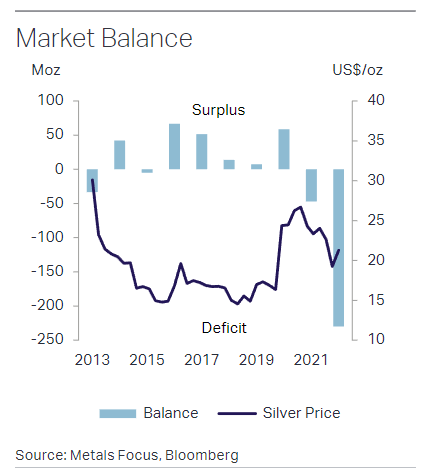

Die Nachfrage ist 18 % höher als das Angebot, und das Defizit von 2022 löscht in einem Jahr den gesamten seit 2013 aufgelaufenen Überschuss aus.

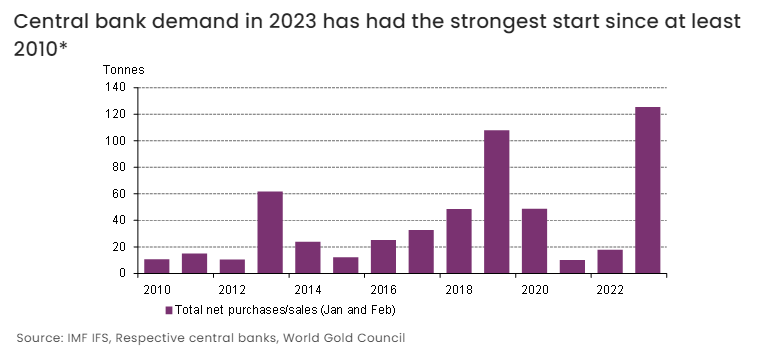

Auch auf dem Goldmarkt gibt es eine völlige Entkopplung zwischen dem physischen und dem Papiermarkt.

Im vergangenen Jahr erreichte die Nachfrage der Zentralbanken nach Gold ein Rekordhoch. Diese Käufe setzten sich im Januar und Februar fort und markierten den stärksten Start seit 2010.

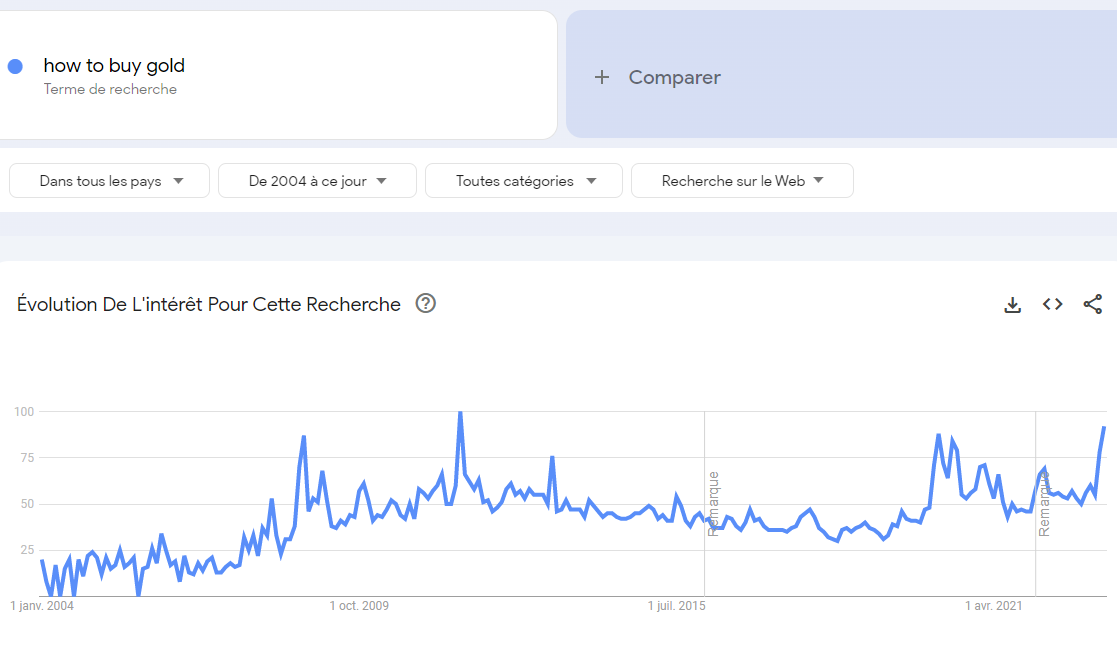

Diese Begeisterung für physisches Gold breitet sich nun auch auf den Einzelhandel aus.

Die weltweiten Suchanfragen nach dem Begriff "wie man Gold kauft" erreichen einen Höchststand, der mit 2008 und 2020 vergleichbar ist. Die Bankenkrise ist vorbei, die Sparer beginnen sich zu fragen...

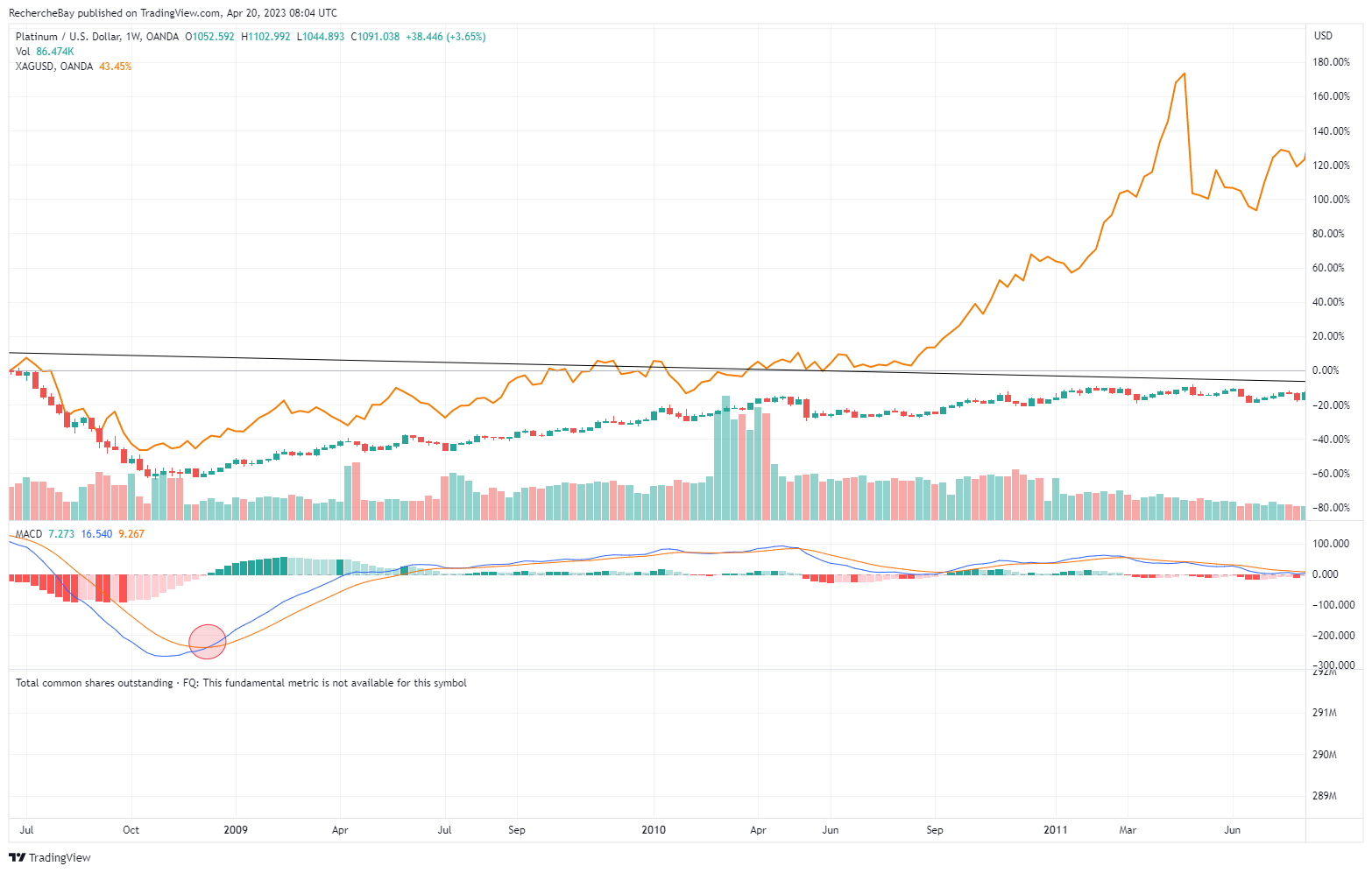

Ein weiteres Edelmetall, das diese Woche aus dem Schatten tritt: Platin.

Das Platin-Chart zeigt einen sehr deutlichen Test der Widerstandslinie, die den Preisanstieg des Metalls seit 2021 gebremst hat.

Wird dieser dritte Test innerhalb von zwei Jahren der richtige sein?

Ein Anstieg des Platinpreises über seine Widerstandslinie wäre eine hervorragende Nachricht für Silber.

Im Dezember 2008 hatte Platin für Silber den Startschuss für die große Aufwärtsbewegung der folgenden Jahre gegeben:

Wir sehen das gleiche Signal bei diesem dritten Test des Widerstands:

Der Dollar ist nicht in der Lage, seinen Aufwärtstrend fortzusetzen. Der Aufschwung ist noch sehr zerbrechlich:

Welche Faktoren beeinflussen derzeit den Dollar?

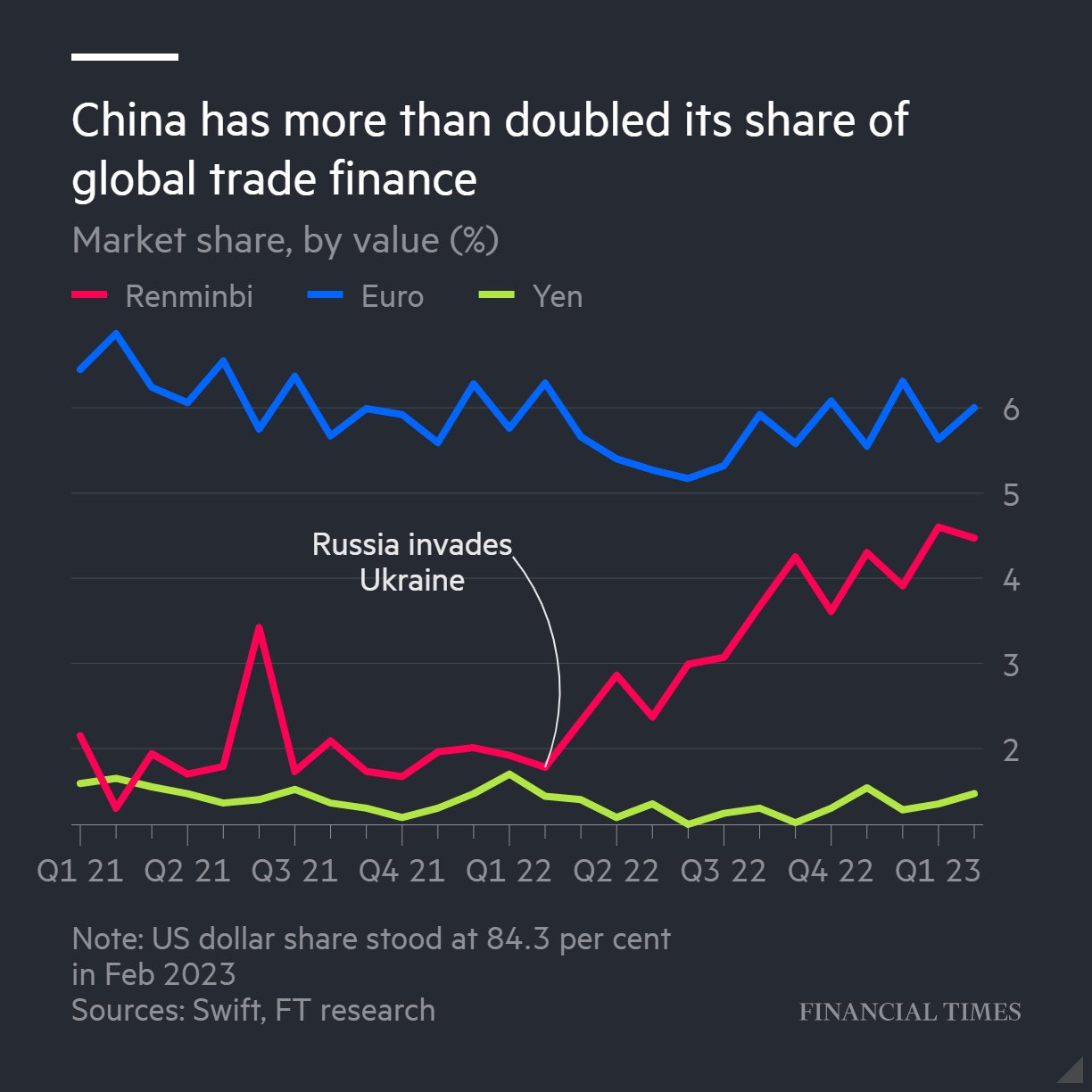

Die Entdollarisierung des Handels ist ein aktuelles Thema.

Nach Angaben des IWF ist der Anteil des Dollars an den Zentralbankreserven seit 2015 wieder zurückgegangen und macht nur noch 58 % der Reserven aus (gegenüber 72 % in den 2000er Jahren).

Selbst wenn der Dollar als internationale Reservewährung in Frage gestellt wird, können wir dann wirklich von einer Entdollarisierung des Handels sprechen?

Dieses Thema wird durch die jüngsten Nachrichten angeheizt: Nach der Rede des brasilianischen Präsidenten Lula in Peking letzte Woche sind es die jüngsten Verträge, die von Saudi-Arabien und Frankreich für chinesische Ausrüstungen in Renminbi unterzeichnet wurden, die die Debatte anheizen ... Es gibt sogar das Gerücht, dass die Airbus-Verkäufe nach China in chinesischer Währung und nicht in Dollar unterzeichnet wurden, aber das muss natürlich noch überprüft werden.

Seit dem Beginn des Konflikts in der Ukraine hat sich der Anteil der chinesischen Währung am Handel verdoppelt...

Dennoch ist die Bewegung im Vergleich zum überwiegenden Anteil des Dollars und des Euros am Welthandel immer noch vernachlässigbar.

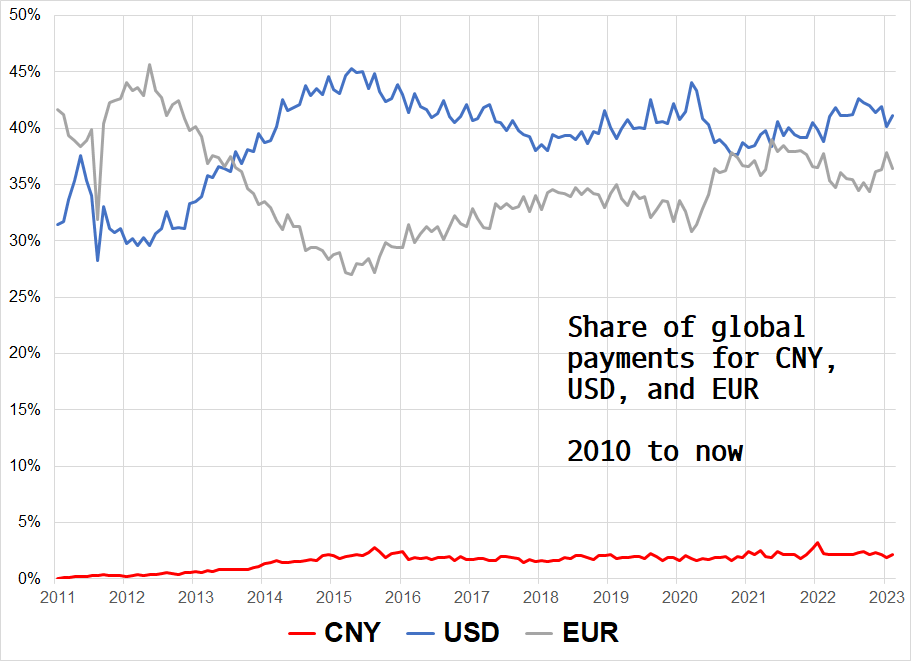

Ein Blick auf die Daten des SWIFT-Transaktionssystems zeigt, dass sich die Verwendung von Dollar und Euro im Handel nicht wesentlich verändert hat:

Die Entdollarisierung hat außerhalb des SWIFT-Systems begonnen, und ihre Analyse dürfte, zumindest in der Anfangsphase der Bewegung, Gegenstand vieler Kontroversen sein.

Ein Verlust der Bedeutung des Dollars bei den Devisenreserven in Verbindung mit einer Entdollarisierung des Handels wäre eine sehr schlechte Nachricht für eine US-Regierung, die weiterhin ein wachsendes Defizit finanzieren muss. Mit einem Rückgang der Auslandsnachfrage nach Dollars wäre das Funktionieren der US-Wirtschaft selbst gefährdet.