Viele Beobachter gehen davon aus, dass die Zinssätze wieder auf null sinken werden, wenn die Inflation nachlässt und die Zentralbanken sich beeilen, die schwächelnden Volkswirtschaften zu stimulieren. Diese Erwartung ist auf der Grundlage der Ereignisse der letzten 15 Jahre (2008-2023) vernünftig, aber wenn wir auf einen Zeitrahmen von 50 Jahren hinauszoomen, erhalten wir eine andere Perspektive und ziehen eine andere Schlussfolgerung.

2023 ist nicht 2008, und der Unterschied lässt sich in einem Satz zusammenfassen: Das globale Risiko ist neu bewertet worden. Die Zinssätze spiegeln nicht nur die Inflationserwartungen und die Stimulierungsmaßnahmen der Zentralbanken wider; die Zinssätze und Anleiherenditen spiegeln auch die Risikoprämie auf die Kosten des Kreditgeldes wider, und wenn sich das Risikoprofil grundlegend geändert hat, werden die Risikoprämie und die Kosten des Kreditgeldes dies widerspiegeln, unabhängig von der Inflation und den Stimulierungsmaßnahmen der Zentralbanken.

Die Weltwirtschaft verändert sich grundlegend, und dadurch wird alles neu bewertet: die Kosten für Geld/Kredite, die Preise von Vermögenswerten, der Wert von Absicherungen und Versicherungen und so weiter. Die wichtigste Triebkraft bei all diesen Preisanpassungen ist das Risiko, denn die Neubewertung des Risikos erzwingt die Anpassung aller Preise.

Wenn das Risiko gering und transparent ist, ist die Risikoprämie niedrig, was sich in niedrigen, stabilen Kosten niederschlägt. Wenn das Risiko ansteigt und schwer einzuschätzen ist, steigt die Risikoprämie, und das treibt die Kosten in die Höhe.

Was die Bewertung von Vermögenswerten angeht, so werden diese bei höheren Risiken je nach Risikoprofil höher oder niedriger bewertet: Was passiert mit dem Vermögenswert, wenn die Liquidität in einer risikobedingten Krise versiegt? Was passiert mit der Nachfrage nach dem Vermögenswert, wenn die Kreditvergabe versiegt?

Risiken verstärken sich in der Regel selbst. Wenn wir uns umschauen und sehen, dass alle anderen davon überzeugt sind, dass das Risiko eher theoretisch als real ist, kaufen wir keine Absicherungen mehr gegen schlechte Entwicklungen, und wir zahlen einen Aufschlag für Vermögenswerte, die sich in risikoarmen Zeiten gut entwickeln.

Aber wenn wir sehen, dass andere Menschen in die Defensive gehen - Vermögenswerte verkaufen, Schulden abbauen, Ausgaben und Risiken bei Investitionen reduzieren -, dann ziehen wir auch unsere Hörner ein.

Was hat sich geändert? In der Weltwirtschaft begann Anfang der 1990er Jahre ein Zyklus, in dem das Risiko im gesamten System aufgrund der folgenden risikomindernden Veränderungen zurückging:

1. Die Auflösung der UdSSR und das Ende des extrem teuren und risikoreichen Kalten Krieges.

2. Die Flut von preiswertem Öl, als alle in den 1970er Jahren entdeckten riesigen Ölfelder ihren Förderhöhepunkt erreichten.

3. China entwickelte sich zur kostengünstigen "Werkstatt der Welt" und ermöglichte 30 Jahre lang steigende Unternehmensgewinne, da die Unternehmen ihre Kosten durch die Verlagerung der Produktion nach China senkten.

4. Diese Verlagerung steigerte die Gewinne und senkte gleichzeitig die Produktionskosten aufgrund der viel niedrigeren Arbeitskosten, der laxen bzw. nicht vorhandenen Umweltstandards und der Bereitschaft der chinesischen Hersteller, hauchdünne Gewinnspannen zu akzeptieren.

5. Die Verringerung des globalen Risikos und die deflationären Auswirkungen der Globalisierung (Offshoring und Öffnung neuer Märkte) ermöglichten es den Zentralbanken, die Zinssätze 30 Jahre lang zu senken, ohne eine Inflation auszulösen, und dem privaten Bank- und Kreditwesen, die Kreditvergabe und den Fremdkapitalanteil auszuweiten, wodurch Finanzinstrumente, die Risiken absicherten, effektiv globalisiert und zu einer Ware wurden (Finanzialisierung).

6. Nach einer jahrzehntelangen Verzögerung (in den 1980er Jahren) begannen die Fortschritte in den Bereichen Personal Computer, Software und Desktop-Publishing endlich, die Produktivität zu steigern.

7. Die Wirtschaftstheologie des Neoliberalismus wurde weltweit übernommen. Der Neoliberalismus behauptet, dass "Märkte alle Probleme lösen", und so besteht die universelle Lösung darin, alles in einen Markt zu verwandeln, indem Vorschriften und staatliche Aufsicht abgebaut werden.

All diese Kräfte dämpften tendenziell die Preise für Rohstoffe, Waren und Dienstleistungen und verringerten die systemischen Risiken, während die Märkte, finanziellen "Innovationen" und Gewinne expandierten. So entstand ein globaler "Tugendkreis", in dem jede Dynamik die andere verstärkte.

Dieser "Tugendkreis" endete mit der globalen Finanzkrise von 2008-09, wurde aber ein Jahrzehnt lang durch extreme politische Maßnahmen überspielt:

1. China startete die größte Kreditexpansion der Geschichte (Russell Napiers Ausdruck), um der Kernschmelze entgegenzuwirken

2. Die US-Notenbank und andere Zentralbanken begannen eine Politik der finanziellen Repression (d. h. eine zentrale Steuerung der Finanzmärkte, anstatt die Marktkräfte Liquidität, Preise, Risiken usw. diktieren zu lassen), was zu einer Nullzinspolitik (ZIRP) führte, die effektiv negative Zinssätze bedeutete, da die Inflation weiterhin bei 1,5 % bis 2 % stotterte.

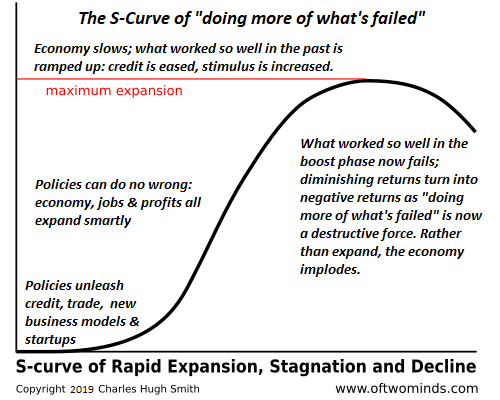

Warum endete der "Tugendzyklus"? Die grundlegende Antwort liegt in den abnehmenden Erträgen: Die Erträge einer neuen Politik oder Dynamik wie des Neoliberalismus, der Globalisierung oder der Finanzialisierung folgen einer S-Kurve (siehe nachstehendes Diagramm), bei der die anfänglichen Erträge gigantisch sind (die Aufschwungphase) und dann, wenn die Dynamik allgegenwärtig wird, die Erträge abnehmen, bis sie stagnieren. An diesem Punkt bricht das System zusammen, es sei denn, es werden neue, noch extremere Maßnahmen ergriffen - zum Beispiel die Verdoppelung der Schulden im Verhältnis zum BIP in China von 140 % auf 280 % und die Senkung der Zinssätze auf Null.

Ein weiterer Faktor ist die Kannibalisierung der heimischen Märkte, nachdem die Globalisierung die leichten Gewinne abgeschöpft hat. Die Finanzialisierung wirkt zunächst "innovativ", indem sie behauptet, alle Risiken zu geringen Kosten absichern zu können, wodurch das Risiko von Finanzspielen effektiv auf Null gesenkt wird. Wie Benoit Mandelbrot und andere erklärt haben, ist dies aus strukturellen/mathematischen Gründen nicht möglich (Märkte sind Fraktale usw.).

In dem Maße, in dem die leichten Gewinne abnehmen, werden durch die Finanzialisierung Vermögenswerte, die einst risikoarm waren, zu "Instrumenten", die weltweit als "risikoarme Vermögenswerte" verkauft werden können. Genau das ist mit den Hypotheken passiert, die von stark reguliert und risikoarm zu schlecht reguliert/betrügerisch wurden und in hochgradig betrügerische hypothekarisch gesicherte Wertpapiere verpackt wurden, die das wahre Risiko - hoch - hinter fadenscheinigen Behauptungen eines geringen Risikos verbargen.

Als die Kosten in China und anderen Produktionsländern stiegen, begannen auch die Arbeitskosten zu steigen, zusammen mit höheren Steuern und Auflagen zur Verringerung der erstickenden Luftverschmutzung und des vergifteten Wassers/Bodens, die unweigerlich aus unkontrollierter Industrialisierung resultieren.

Die Senkung der Kapital-/Kreditkosten auf nahezu Null erzeugte eine Tsunami-Welle von privatem Kapital, sowohl im Bankensektor als auch in den ausufernden Nicht-Bankensektoren (Schattenbanken). Diese billigen Kredite wurden dann auf die globalen Märkte losgelassen, um jede ertragreiche Investition zu jagen, was natürlich bedeutet, dass man mit risikoreichen Vermögenswerten spielt, während man angeblich die Wetten gegen Verluste absichert.

Dieses ganze Finanz-Engineering - ZIRP, billige, reichlich vorhandene Kredite, die Jagd nach Rendite - hängt letztlich von der Liquidität ab, d. h. von der Anwesenheit von Käufern in der Größenordnung, die einen Markt für jeden schaffen, der einen Vermögenswert verkaufen möchte. Wenn die Liquidität, aus welchem Grund auch immer, versiegt - eine Bankenkrise, eine Marktpanik usw. -, gehen den Verkäufern die Käufer aus, und der Markt bewertet den Vermögenswert immer niedriger, bis sich Käufer finden. Auf einem Markt ohne Angebot/Null-Liquidität gibt es überhaupt keine Käufer, bis der Preis gegen Null geht.

Die potenzielle Vernichtung des durch die Blase entstandenen "Reichtums" würde das gesamte globale Finanzsystem zum Einsturz bringen, denn all diese Vermögenswerte sind Sicherheiten für den immensen Kredit-/Schuldenberg der Welt.

Die Verdunstung der Liquidität in den Jahren 2008-09 ist das Risiko, das der ehemalige Fed-Chef Alan Greenspan nicht vorhergesehen hat.

Was hat sich also um 2007-09 geändert? Die Globalisierung und die Finanzialisierung gingen von einem "positiven Zyklus" in eine Stagnation bzw. einen Niedergang über, die politischen Maßnahmen wurden extremer, um die steigenden Systemrisiken zu verschleiern, und eine Milliarde neuer Arbeitskräfte, die den Luxus der Mittelklasse in Anspruch nehmen wollten, saugten die Überproduktion von Öl und anderen Rohstoffen auf. Da die Überschüsse weg waren, mussten die Preise steigen.

Nach der Abriegelung und dem Aufschwung des Landes änderte sich Chinas Politik von "Weltoffenheit" und "friedlichem Aufstieg" zu aggressiver Militarisierung und der Einschränkung des Zugangs der chinesischen Gesellschaft zur Außenwelt.

All diese Faktoren legten die Risiken offen, die zuvor erfolgreich vertuscht worden waren: das Risiko, dass globale Lieferketten zusammenbrechen oder durch geopolitische Faktoren gestört werden können; das Risiko, dass die Finanzspielchen auffliegen; das Risiko, dass der Neoliberalismus es nicht geschafft hat, Betrugs- und Ausbeutungsrisiken zu unterdrücken; das Risiko, dass die steigende Verschuldung das Wachstum der realen Wirtschaft übersteigt und zu Schuldenkrisen führt; und das Risiko, dass extreme politische Maßnahmen unbeabsichtigte Folgen (moralisches Risiko, extreme Risikobereitschaft usw.) und Rückwirkungen (Reindustrialisierung, Handelskriege usw.) haben.

Zu diesen Risiken kommen jetzt noch Risiken aus den Bereichen Demografie, Kapital, Arbeit und Ressourcen hinzu. Die geopolitischen Spannungen nehmen zu, was historisch gesehen typisch für Zeiten ist, in denen wichtige Rohstoffe knapp und/oder nicht verfügbar/zu teuer werden. Dies schafft Anreize für die Reindustrialisierung, das Reshoring, das Friendshoring usw., die allesamt Fragen der nationalen Sicherheit sind und darauf abzielen, die Abhängigkeit von Konkurrenten oder riskanten Lieferketten zu verringern.

In der Tat muss der Nationalstaat den Fahrersitz von deregulierten Märkten, dem neoliberalen Ideal, übernehmen.

Diese Reindustrialisierung wird auch durch den Übergang zu kohlenwasserstofffreien Energiequellen vorangetrieben, ein Ziel, das weitaus mehr Kapital erfordern wird, als die meisten erwarten, selbst wenn es unrealistische Erwartungen nicht erfüllt. Die Nachfrage nach neuen Investitionen in Billionenhöhe wird die Kreditvergabe für den Konsum (neue Häuser, Fahrzeuge, Urlaube usw.) unter Druck setzen und die Kreditkosten unabhängig von allen anderen Bedingungen in die Höhe treiben.

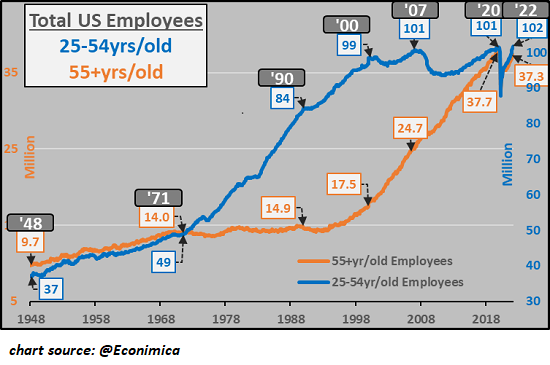

In den letzten zehn Jahren sind die Geburtenraten in vielen Industrie- und Entwicklungsländern eingebrochen, während die Erwerbsbevölkerung altert und in den Ruhestand geht. Diese beiden Entwicklungen bedeuten, dass Renten- und Sozialprogramme, die aufgelegt wurden, als auf einen Rentner noch fünf Arbeitnehmer kamen, jetzt nicht mehr tragfähig sind, da auf jeden Rentner/Sozialhilfeempfänger nur noch zwei Vollzeitbeschäftigte kommen.

Der Rückgang der Erwerbsbevölkerung bringt noch zwei weitere Dynamiken mit sich: einen potenziellen Arbeitskräftemangel und die Stagnation der Nachfrage, da ältere Menschen weit weniger konsumieren als neue Haushalte, die Kinder bekommen. Mit dem Rückgang der Heirats- und Geburtenraten sinken auch die Aussichten auf ein konsumgetriebenes Wirtschaftswachstum.

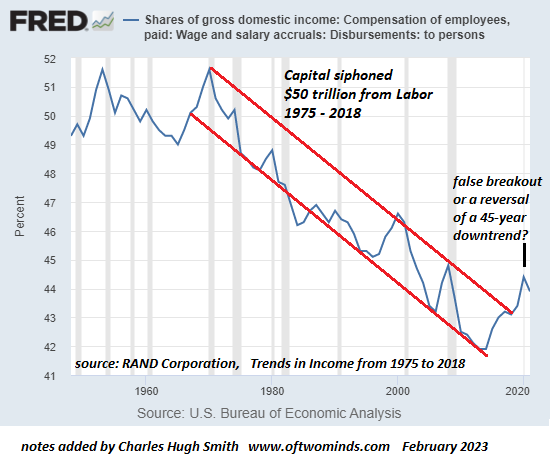

Die extremen politischen Maßnahmen der ZIRP, des moralischen Risikos, der Kreditexpansion und der Jagd nach Renditen haben die Alles-Blase aufgeblasen, die die Preise für Wohnraum und Fahrzeuge für die unteren 60 % (oder in vielen Regionen für die unteren 80 %) der Haushalte unerschwinglich gemacht hat.

Diese zunehmende Ungleichheit untergräbt den sozialen Zusammenhalt und fördert einen alternativen Lebensstil, bei dem junge Arbeitnehmer aus dem Rattenrennen für ein Einkommen und Vermögen der oberen Mittelschicht aussteigen. Dadurch schrumpft der Pool potenzieller Käufer aller überteuerten Vermögenswerte, was die Liquidität auf demografischer/struktureller Basis weiter verringert.

Einfach ausgedrückt: Die steigende Flut von Vermögen und Gewinnen hat nicht alle Boote gehoben. Die obersten 5 % haben den größten Teil der Wertzuwächse, Kapitalgewinne und Gewinne eingestrichen. Dies führt zu einem steigenden Risiko sozialer Unruhen.

Hinzu kommt, dass 30 Jahre moderater Inflation in eine Ära anhaltender Inflation umgeschlagen sind, die trotz der Hoffnungen vieler Kommentatoren nicht vorübergehend sein wird. Diese Ära der Inflation wird angetrieben durch:

1. Eine übermäßige Verschuldung, die nur durch eine Inflationierung der Schulden auf ein erträgliches Maß bewältigt werden kann.

2. Knappheit an lebenswichtigen Gütern, die die Preise über das hinaus treibt, was sich die Verbraucher leisten können, während sie nicht hoch genug sind, um die massiven neuen Investitionen zu finanzieren, die zur Erhöhung des Angebots erforderlich sind.

3. Die Kapitalkosten müssen steigen, um die weltweit steigenden Risikoprämien widerzuspiegeln.

Alle Tricks, die zur Wiederherstellung des Vertrauens in den Jahren 2008-09 angewandt wurden, haben ein solches Ausmaß erreicht, dass nun das systemische Risiko - Zahlungsausfall, Konflikte, unterbrochene Lieferketten, geopolitische Erpressung, Verknappung lebenswichtiger Rohstoffe und das vielleicht am wenigsten verstandene Risiko, die Verdunstung von Liquidität, wenn Kredite und Käufer von risikobehafteten Vermögenswerten knapp werden - dramatisch steigt.

Diese Risiken sind schwer einzuschätzen oder vollständig abzusichern, und die gegenseitige Abhängigkeit der Weltwirtschaft und des Finanzsystems - ein engmaschiges System - bedeutet, dass Risiken in einem Bereich schnell auf den Rest des Systems übergreifen.

Dieser strukturelle Anstieg der systemischen Risiken erhöht die Kosten und verändert das Risiko-Ertrags-Verhältnis bei jedem Vermögenswert.

Nehmen wir als Beispiel den Wohnungsbau. Wenn wir zuversichtlich sind, dass Immobilien jedes Jahrzehnt wie ein Uhrwerk um 30 % steigen werden, zahlen wir die heutigen Preise in der Erwartung, dass das Haus im kommenden Jahrzehnt 30 % an Wert gewinnen wird. Aber wenn die finanzielle Risikoprämie steigt und wir das Risiko einkalkulieren müssen, dass das Haus in Zukunft 30 % seines Wertes verlieren könnte, werden wir vorsichtig, den heutigen hohen Preis zu zahlen.

Da auch andere misstrauisch werden, verstärkt sich die Erkenntnis des Risikos, und wenn die Preise fallen, nimmt unsere Vorsicht zu, und wir beschließen zu warten, bis die Risiken eines weiteren Verfalls deutlicher werden.

Das Problem bei der Risikobewertung ist, dass die vollen Risiken nie klar sind, bis es zu spät ist.

Alles wird neu bewertet, auch das Risiko selbst, die Kosten für Kapital und Arbeit und der Wert aller Vermögenswerte. Diese Preisanpassung ist derzeit noch moderat, aber wenn sich die Risiken manifestieren, können wir mit einer Beschleunigung der Preisanpassung rechnen. Wenn die Liquidität versiegt - die Käufer von Häusern ziehen sich plötzlich vom Markt zurück -, kann der Preisverfall dramatisch sein und sich selbst verstärken.

In einem System, das durch immer größere Extreme aufrechterhalten wird, schwindet das Vertrauen sehr schnell, sobald das nächste Extrem die Nadel nicht mehr bewegen kann. An diesem Punkt sind alle Wetten ungültig, weil das Vertrauen in die Fähigkeit der politischen Entscheidungsträger, "den Tag zu retten", schwindet.

Sobald das Vertrauen schwindet, schwindet auch die Liquidität. Wenn die Märkte illiquide sind, beschränkt sich das Problem nicht nur auf die sinkende Bewertung - das eigentliche Problem besteht darin, einen Käufer zu finden, der den Vermögenswert in Bargeld umwandelt.

Es ist klar, dass die globale Risikoprämie dramatisch gestiegen ist und in einem unvorhersehbaren Bogen weiter steigt. Dieser strukturelle Trend zu höheren Risiken wird alles neu bewerten - auch die Anleiherenditen und Zinssätze.