Die Frage der Schuldenobergrenze in den USA stellt wahrscheinlich ein viel größeres Risiko für die Finanzmärkte dar, als die Anleger derzeit wahrnehmen. Obwohl sich frühere Bedenken in dieser Angelegenheit meist als nebensächlich erwiesen haben, sind die heutigen Umstände anders. Die Möglichkeit eines technischen Zahlungsausfalls droht erneut, doch unsere Hauptsorge gilt den potenziellen makroökonomischen Folgen nach einer Lösung zwischen den politischen Parteien. Erlauben Sie uns, dies zu erklären.

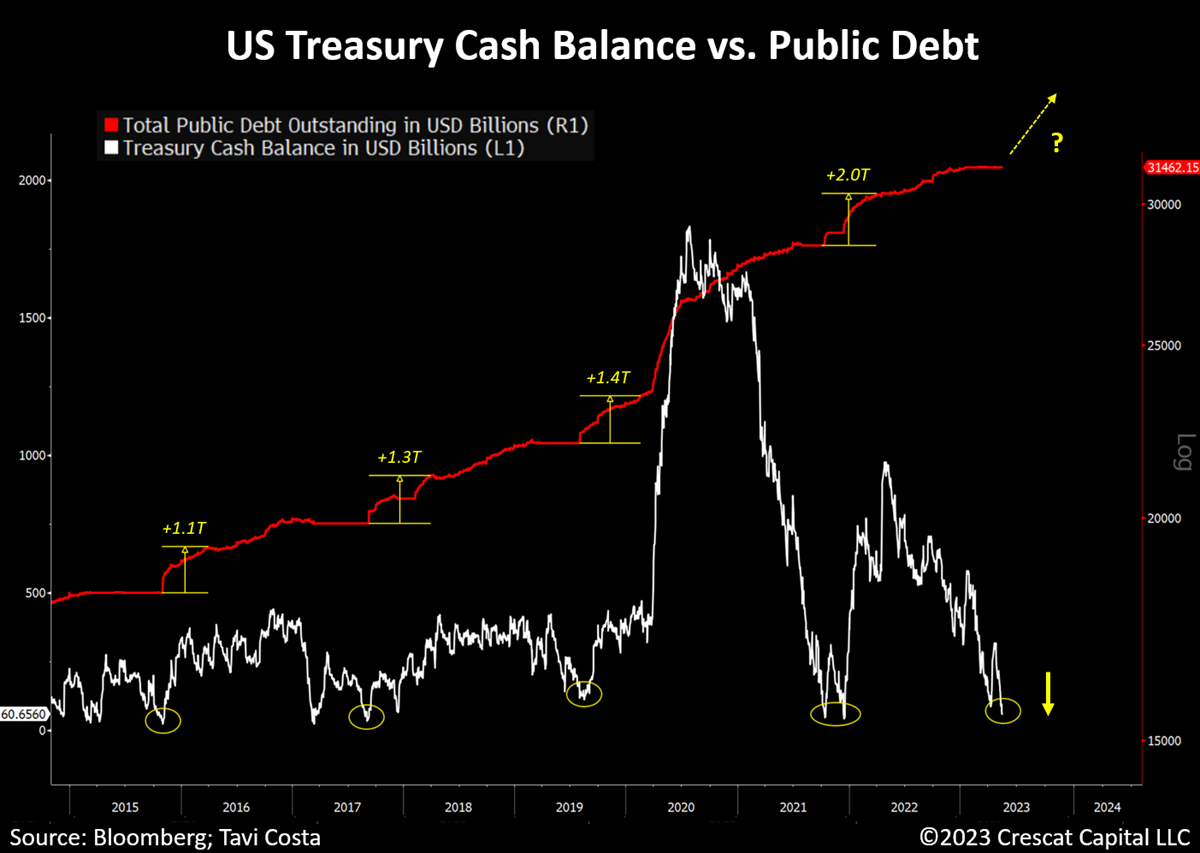

In Zeiten, in denen eine Verlängerung der Schuldenobergrenze erforderlich ist, ist der Kassenbestand des Finanzministeriums für die tägliche Arbeit in der Regel extrem niedrig, was auch heute wieder der Fall ist. Sobald eine Einigung erzielt wurde, muss die Regierung aufgrund des anhaltenden Haushaltsdefizits umgehend Schulden ausgeben, um ihre Funktionen aufrechtzuerhalten. Im Laufe der Zeit hat die Emission von Staatsanleihen stetig zugenommen, und dieses Mal rechnen wir mit einem noch nie dagewesenen Anstieg der Anleihenaufnahme in den kommenden Monaten. Unter sonst gleichen Bedingungen dürfte dies einen erheblichen Abwärtsdruck auf den Preis dieser festverzinslichen Instrumente ausüben.

In der Vergangenheit haben das Fehlen von Inflationssorgen, die Bereitschaft ausländischer Handelspartner, Staatsanleihen zu kaufen statt zu verkaufen, das Ausbleiben von Insolvenzen inländischer Banken aufgrund ihrer Bestände an diesen Instrumenten und die äußerst akkommodierende Haltung der Fed es dem Markt ermöglicht, das wachsende Angebot an Staatsanleihen ohne größere Störungen zu absorbieren. Heute, angesichts des ungünstigen makroökonomischen Umfelds, erfordert das Auftreten eines Problems auf der Angebotsseite wesentlich mehr Aufmerksamkeit.

Es kann nicht hoch genug eingeschätzt werden, dass der US-Schatzmarkt der Eckpfeiler des gesamten Finanzsystems ist. Die überhöhte Bewertung von Finanzanlagen hängt von einem Umfeld niedriger Kapitalkosten ab, was sie zu einem entscheidenden Faktor für die Gesamtwirtschaft macht.

Ausländische Käufer sind weit weg

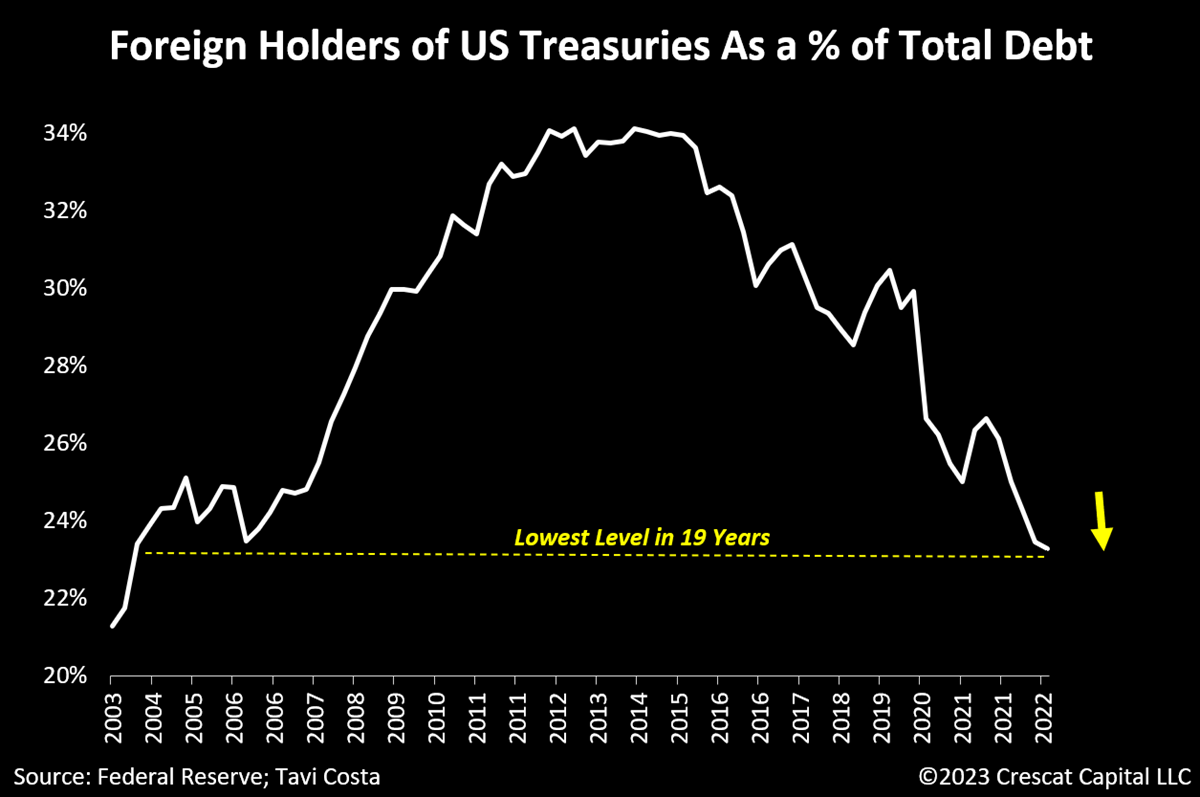

Es ist erwähnenswert, dass die jüngsten positiven Entwicklungen im Zusammenhang mit einer möglichen Lösung der Schuldenobergrenze mit einem Aufwärtsdruck auf die langfristigen Zinssätze einhergingen. Die Marktteilnehmer erkennen allmählich, dass das eigentliche Risiko dieses Mal nicht im Scheitern einer Einigung liegt, sondern vielmehr in der eskalierenden und besorgniserregenden Natur des Schuldenproblems. Diese Besorgnis wird durch die abnehmende Verfügbarkeit von Käufern für Staatsanleihen noch verstärkt.

In den letzten drei Jahren lag die Verantwortung für die Aufnahme dieser Schulden bei der Fed und den US-Banken, doch nun haben sich beide Einrichtungen aus dieser Rolle zurückgezogen. Wie aus dem nachstehenden Schaubild hervorgeht, waren ausländische Anleger trotz des beträchtlichen Zustroms von Emissionen in den letzten zehn Jahren keine Nettokäufer von US-Schatzpapieren. Der derzeitige Nachfragemangel ist in der Tat ein wachsendes Problem, das letztlich das Eingreifen der Fed als Käufer der letzten Instanz erforderlich machen könnte.

Wir erinnern uns an den historischen Ausverkauf britischer Staatsanleihen im vergangenen Jahr, der durch die Ankündigung von Steuersenkungen ausgelöst wurde, die von den Anlegern als erhebliches Risiko für die finanzielle Stabilität des Landes angesehen wurden. Diese Situation veranlasste die Bank of England, ihren Kurs der quantitativen Straffung (QT) umzukehren und als Käufer von britischen Anleihen aufzutreten.

Wir sind der festen Überzeugung, dass die USA kurz davor stehen, ihren eigenen BOE-Moment zu erleben.

Die Zentralbanken haben ihre Haltung erneut revidiert

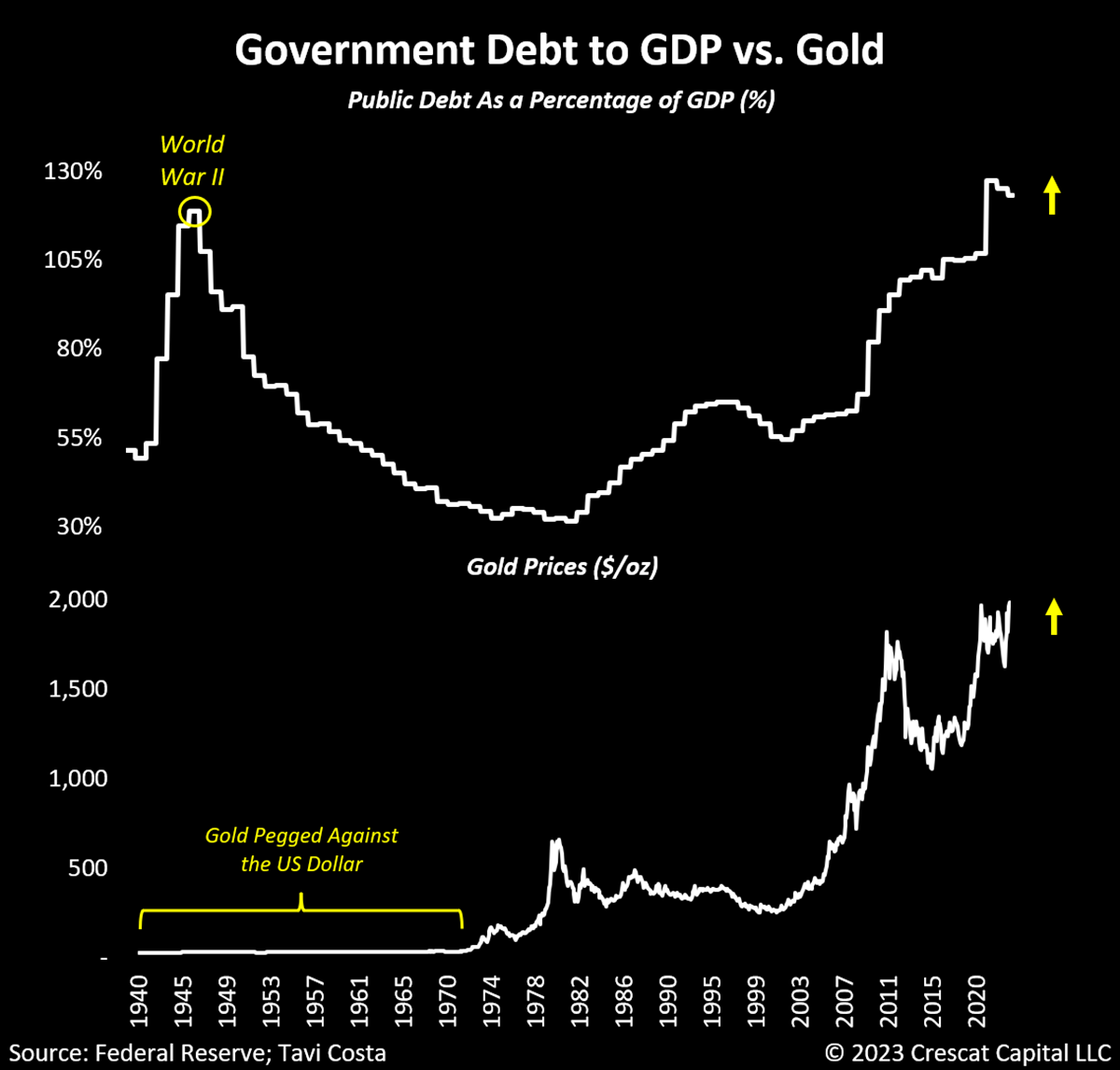

Angesichts der katastrophalen weltweiten Verschuldung sind ausländische Zentralbanken gezwungen, die Qualität ihrer internationalen Reserven zu verbessern, um ihre Währungssysteme zu stützen. Im Wesentlichen funktionieren diese Institutionen ähnlich wie herkömmliche Unternehmen, die hochwertige Vermögenswerte in ihren Bilanzen benötigen, um finanzielle Stabilität zu gewährleisten.

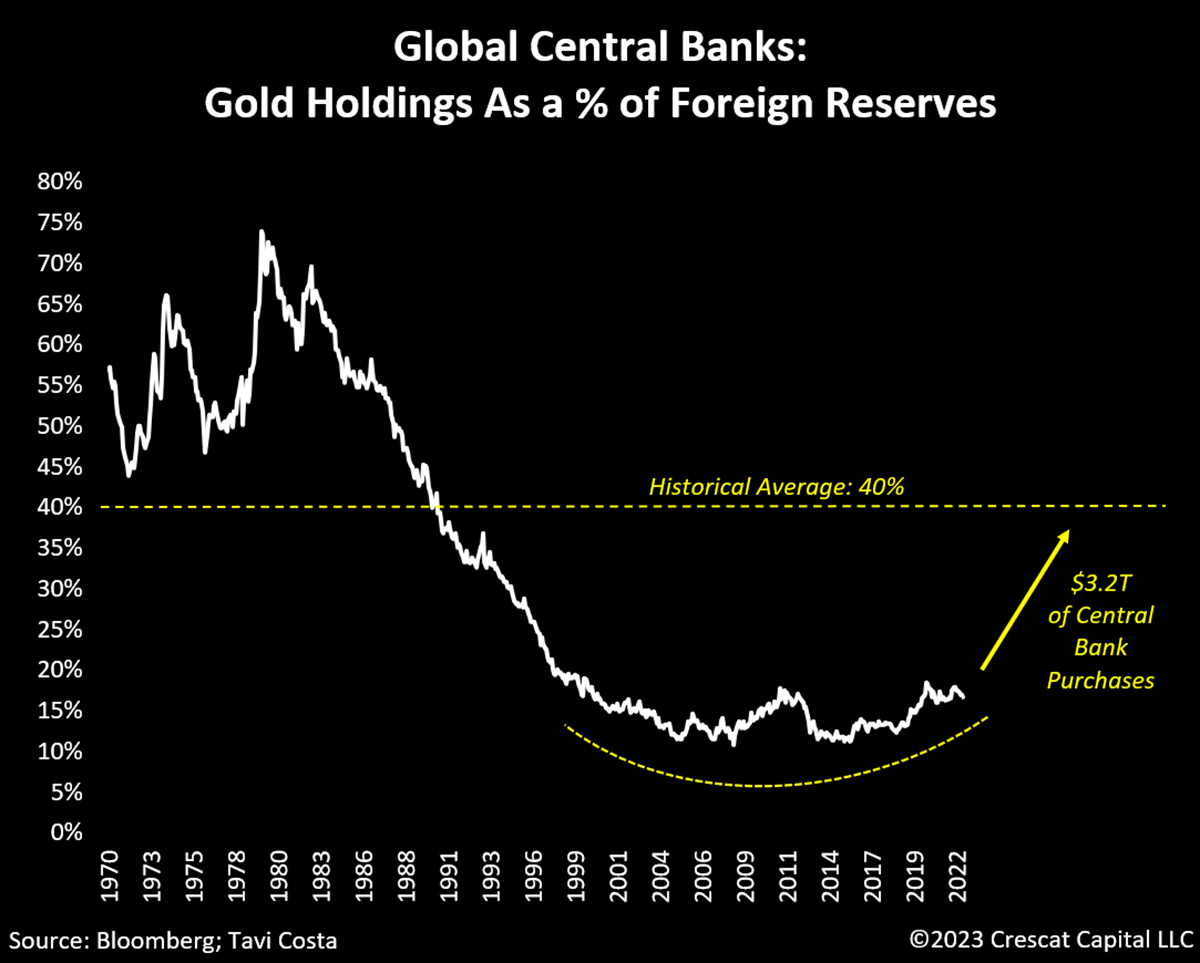

Nach dem Ende des Goldstandards im Jahr 1971 kauften die Zentralbanken in den folgenden zehn Jahren weiterhin Gold. In der Spitze machten die Goldbestände 72 % ihrer gesamten Bilanzaktiva aus. In der Folgezeit entschieden sich die Zentralbanken aufgrund eines lang anhaltenden Zinsanstiegs dafür, US-Schulden zu historisch attraktiven Bewertungen anzuhäufen. Dies geschah in einer Zeit, in der die Weltwirtschaft ebenfalls zunehmend globalisiert wurde, was die große Nachfrage nach Schatzpapieren erheblich anheizte. Infolgedessen verzeichneten diese Instrumente fast 30 Jahre lang eine kontinuierliche Wertsteigerung. Andere namhafte Institutionen wie Pensions- und Stiftungsfonds zogen bald nach, was zu der äußerst günstigen 60/40-Portfolioposition von Anfang der 1980er Jahre bis vor kurzem führte. Dies führte zu einem strukturellen Effekt, bei dem die hohe Nachfrage nach Staatsanleihen zu einem Rückgang der Zinssätze führte, was wiederum zu einer überhöhten Bewertung der Aktienmärkte beitrug.

Jetzt haben die ausländischen Zentralbanken ihre Haltung wieder geändert. Sie sind bedeutende Käufer von Gold, während einige von ihnen zu großen Verkäufern von US-Schulden geworden sind. Die Eskalation geopolitischer Konflikte hat die Bedeutung eines neutralen Vermögenswerts ohne Gegenparteirisiko erhöht, der zudem auf eine jahrhundertelange, glaubwürdige Geschichte als Zufluchtsort zurückblicken kann. Gold ist der einzige Vermögenswert, der dafür in Frage kommt. Die Zentralbanken sind daher in den letzten Jahren zu umfangreichen Käufern geworden, was zu einem steigenden Prozentsatz des Goldbesitzes in ihren Bilanzen geführt hat. Wenn dieser Prozentsatz der Währungsreserven wieder auf seinen historischen Durchschnitt von 40 % ansteigen würde, würde dies unter sonst gleichen Bedingungen eine Kapitalzufuhr von etwa 3,2 Billionen Dollar in den Goldmarkt bedeuten. Der Preis müsste der ausgleichende Faktor sein, um diese Nachfrage zu befriedigen. Da 3,2 Billionen Dollar 25 % des Gesamtwerts des oberirdisch geförderten Goldes, d. h. im Wesentlichen des gesamten jemals geförderten Goldes, ausmachen, der sich derzeit auf 13 Billionen Dollar beläuft, würde eine Preisanpassung von 25 % nach oben den Goldpreis auf 2.500 Dollar je Unze bringen, das Mindestziel von Crescat für ein Jahr. Noch wichtiger ist, dass diese Dynamik andere große Institutionen und Einzelanleger dazu veranlassen dürfte, diesem Beispiel zu folgen, was einen noch größeren Kapitalzufluss in die Gold- und Edelmetallmärkte auslösen würde. Wir gehen davon aus, dass ein Großteil dieser neuen Nachfrage in die Bergbauindustrie fließen wird, wo der hohe Wert in diesem makroökonomischen Umfeld mit einem mehrfachen Wertsteigerungspotenzial bei Unternehmen mit großen, lebensfähigen neuen und beginnenden Entdeckungen wesentlich überzeugender ist.

Ein böses Erwachen für 60/40-Portfolios

Marktkorrelationen ändern sich, wenn sich das makroökonomische System selbst ändert. Traditionelle 60/40-Portfolios erlebten im Jahr 2022 ein böses Erwachen, das wahrscheinlich einen Wendepunkt in den Wechselbeziehungen zwischen den Anlageklassen markierte. Während sowohl die Aktien- als auch die Anleihemärkte gleichzeitig mit Herausforderungen konfrontiert waren, zeigte sich Gold außergewöhnlich widerstandsfähig. Dieses jüngste Marktverhalten erinnert an andere Inflationsperioden, insbesondere an die 1970er Jahre, auch wenn die Umstände damals ganz anders waren als heute. Angesichts der hohen Verschuldung und der unausgewogenen Bewertung von Vermögenswerten halten wir es für unwahrscheinlich, dass die Zinssätze in den nächsten zehn Jahren in der gleichen Weise wie in den 70er Jahren steigen werden, ohne dass es zu einer Finanzkatastrophe kommt.

In einer Welt, in der die politischen Entscheidungsträger zwangsläufig eingreifen müssen, um die Kosten der Verschuldung einzudämmen, würde sich Gold ungeachtet der unterschiedlichen Auffassungen über die potenzielle Wirksamkeit solcher Maßnahmen wahrscheinlich als ein wichtiger monetärer Vermögenswert erweisen, der jahrhundertelange Glaubwürdigkeit als hartes Geld besitzt. Dies ist heute besonders wichtig, da die Bewertung von US-Staatsanleihen nach wie vor historisch teuer ist.

Es ist erwähnenswert, dass in den 1970er Jahren die 10-jährigen US-Zinsen im Durchschnitt bei 7,5 % lagen, was die Bewertung langfristiger Staatsanleihen mit einem Kurs-Gewinn-Verhältnis (KGV) von 13 deutlich attraktiver machte. Wenn die Begründung für den Besitz dieser Instrumente allein auf der Prämisse beruht, dass das System keine wesentlich höheren Zinsen verkraften kann, wäre Gold heute mit einem Kurs-Gewinn-Verhältnis von 28x die weitaus bessere Wahl.

Ein wachsendes Schuldenproblem, aber dieses Mal sind die Goldpreise nicht gebunden

Während die 1940er Jahre aufgrund der Schwere des aktuellen Schuldenproblems als wichtige historische Parallele dienen, gibt es einen bedeutenden Unterschied: In dieser Zeit war Gold effektiv an den US-Dollar gebunden, was es zu einer unpraktischen Anlagealternative machte. Heute, da die Preisbindung aufgehoben ist, ist es sehr wahrscheinlich, dass das Kapital aus US-Staatsanleihen in Gold fließen wird.

Triple Tops funktionieren fast nie

Wir stellen fest, dass Gold der einzige makroökonomische Vermögenswert ist, der heute in der Nähe von Rekordpreisen gehandelt wird. Zwar gibt es unaufhaltsame fundamentale Faktoren, die den Goldpreis noch viel höher treiben könnten, doch aus technischer Sicht ist das Metall kürzlich auf historischen Widerstand gestoßen, nachdem es frühere Höchststände erneut getestet hatte. Noch wichtiger ist, dass sich Triple-Top-Formationen oft als vorübergehend erweisen und die Preise schließlich deutlich nach oben ausbrechen.

Sobald das Metall einen neuen Rekordpreis erreicht, wird dies wahrscheinlich einen neuen Goldzyklus auslösen. Solche Zyklen, die durch langfristige Trends gekennzeichnet sind, gab es in den letzten 50 Jahren nur zweimal: in den 1970er und den 2000er Jahren. Die aktuellen Marktbedingungen bieten eine außergewöhnlich starke Reihe von fundamentalen und makroökonomischen Triebkräften für Edelmetalle, die wohl die stärksten in der Geschichte sind, darunter:

- Die Zentralbanken sind gezwungen, Gold zu kaufen, um die Qualität ihrer Devisenreserven zu verbessern;

- Die Wahrscheinlichkeit, dass die weltweite Goldproduktion einen weiteren säkularen Rückgang erlebt, ähnlich wie in den Bullenmärkten der 1970er und 2000er Jahre, was die Angebotsseite unterstützt;

- Fehlgeschlagene 60/40-Portfolios, die nach alternativen sicheren Anlagen suchen;

- Inflationserwartungen, die den historischen Durchschnitt für dieses Jahrzehnt übersteigen, was den Bedarf an Sachwerten erhöht;

- Rohstoffe sind im Vergleich zu Finanzanlagen historisch unterbewertet;

- Eine beträchtliche Anzahl von Umkehrungen der Renditespanne in der Kurve der US-Staatsanleihen, die den Schwellenwert von 70 % überschritten haben, was ein zwingendes Argument für den Besitz von Gold und die Reduzierung des Engagements in überbewerteten Aktien darstellt;

- Große Bergbauunternehmen neigen zum Ultrakonservatismus und geben der Kapitalrückführung an die Aktionäre Vorrang vor Investitionen in die aktuelle und künftige Produktion von Edelmetallen;

- Unzureichende Investitionen in die Exploration, was zu einem Mangel an neuen Gold- und Silberfunden führt, was durch die geologischen Herausforderungen bei der Suche nach neuen Mineralvorkommen noch verstärkt wird;

- ESG-Mandate und staatlicher Druck, die die Entwicklung neuer Rohstoffprojekte verhindern;

- Institutionelle Anleger, die Druck auf traditionell auf Gold fokussierte Unternehmen ausüben, sich auf grüne Metalle umzustellen;

- Zweifel an Edelmetallen aufgrund der Zunahme des spekulativen Interesses an digitalen Vermögenswerten, die aufgrund der Glaubwürdigkeit und historischen Bedeutung von Gold als einzigem dauerhaften und wirklich knappen Geldwert im Gegensatz zu einer Vielzahl von leicht zu produzierenden digitalen Vermögenswerten völlig ungerechtfertigt sind; und

- Die USA und andere entwickelte Volkswirtschaften sind derzeit mit einem Dreiklang makroökonomischer Ungleichgewichte konfrontiert:

- Das Schuldenproblem, das an die 1940er Jahre erinnert

- Ein spekulatives Umfeld wie in den späten 1920er und 1990er Jahren

- Inflationssorgen wie in den 1970er Jahren

Strukturelle inflationäre Kräfte im Überfluss

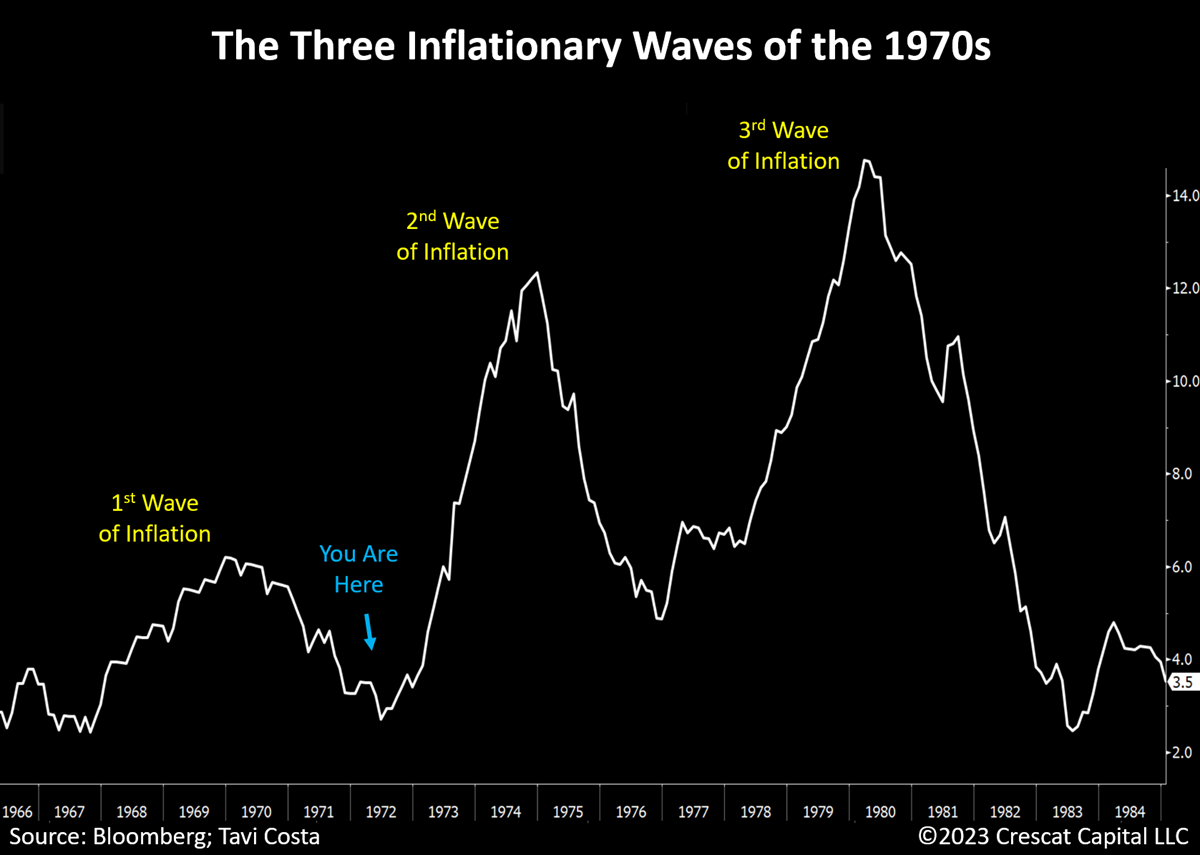

Nachdem wir in hohem Maße von der Globalisierung, den billigen Arbeitskräften und dem Reichtum an natürlichen Ressourcen profitiert haben, scheint es, dass wir in ein neues Wirtschaftssystem eingetreten sind. Die Pandemiekrise hat mehrere seit langem bestehende makroökonomische Kräfte ans Licht gebracht, die nun beginnen, die Wirtschaft zu durchdringen. Zwar hat sich der Anstieg der Verbraucherpreise für Waren und Dienstleistungen verlangsamt, doch darf man nicht vergessen, dass Inflationsperioden in der Regel in Wellen verlaufen.

Angesichts des strukturellen Charakters vieler heutiger Triebkräfte ist es unserer Meinung nach nur eine Frage der Zeit, bis die nächste Inflationswelle anrollt.

Der Prozentsatz der Arbeitskosten im Verhältnis zu den Unternehmensgewinnen beginnt von einem historisch niedrigen Niveau aus zu steigen. Auch wenn eine kurzfristige Rezession das Tempo des Lohnwachstums möglicherweise verlangsamen könnte, ist es angesichts der anhaltend hohen Lebenshaltungskosten strukturell gesehen sehr wahrscheinlich, dass wir Zeugen des Anfangsstadiums einer Lohn-Preis-Spirale sind. Dies gilt insbesondere für die unteren 50 % der Haushalte in den entwickelten Volkswirtschaften.

Darüber hinaus war die Verfügbarkeit billiger Arbeitskräfte weitgehend durch Globalisierungstrends bedingt, die sich mit der Zunahme der geopolitischen Risiken weltweit deutlich verschoben haben. Seit der Verschlechterung der Beziehungen zwischen den USA und China im Jahr 2016 haben sich die Deglobalisierungstendenzen in fast allen Regionen der Welt verschärft. Dies hat dazu geführt, dass die Länder der Eigenständigkeit auf Kosten höherer Kosten den Vorrang geben.

Die Verschärfung der monetären Bedingungen hat es für Rohstoffunternehmen schwieriger gemacht, Kapital für neue Rohstoffprojekte zu erhalten. Obwohl der Aufwärtsdruck auf die Rohstoffpreise nachgelassen hat, ist das zugrunde liegende Problem der begrenzten Verfügbarkeit von Ressourcen nicht gelöst. Politische Maßnahmen wie der Verkauf der strategischen Erdölreserven der USA können zwar kurzfristig die Preise senken, haben aber langfristig einen gegenteiligen und potenziell schädlicheren Effekt. Wir glauben, dass es nur eine Frage der Zeit ist, bis die Rohstoffpreise wieder deutlich ansteigen.

Darüber hinaus hat sich die fiskalische Agenda der USA aufgrund umfangreicher Sozialprogramme, Investitionen in die grüne Revolution, den Aufbau der Infrastruktur und die Verteidigungsausgaben stark ausgeweitet. Tatsächlich ist das heutige Staatsdefizit das größte in der Geschichte, gemessen an der niedrigen Arbeitslosenquote. Die derzeitige Situation kann als eine der widersprüchlichsten Politiken in der Geschichte angesehen werden, da die US-Notenbank die Zinssätze anhebt, um dem Inflationsdruck entgegenzuwirken, während die Regierung weiterhin ein hohes Ausgabenniveau anstrebt. Die Geschichte hat uns wiederholt gezeigt, dass übermäßige Staatsausgaben inflationäre Folgen haben.

Die jüngsten technologischen Fortschritte auf dem Gebiet der künstlichen Intelligenz (KI) haben das Potenzial, langfristig eine ausgleichende und positive deflationäre Kraft zu sein, aber die KI befindet sich erst in der Anfangsphase ihrer Umwälzung. Sie ist ein emotionaler Faktor, der die derzeitige Spekulation mit populären Tech-Aktien antreibt, aber sie mildert nicht den strukturellen Inflationsdruck, der von dringlicheren Problemen wie rücksichtslosen Defizitausgaben, dem Übergang zu einer grünen Wirtschaft, der Verknappung natürlicher Ressourcen und der Deglobalisierung des Handels ausgeht.

Hinzu kommt, dass sich die Inflation im Vergleich zu anderen Zeiten in der Geschichte nur langsam von ihrem Höchststand entfernt hat. Zum Vergleich: Der Verbraucherpreisindex ist im Jahresvergleich 10 Monate in Folge gesunken und liegt immer noch bei 4,9 %. Interessanterweise war dies das einzige Mal, dass dies der Fall war, als die Spanische Grippe 1919 ausbrach. Damals war der Verbraucherpreisindex 12 Monate lang im Jahresvergleich rückläufig und erreichte seinen Tiefpunkt mit einer deflationären Rate von -15,8 %. Das aktuelle makroökonomische Umfeld deutet darauf hin, dass die Inflation in der Wirtschaft fest verankert ist.

Die langfristige Nachfragethese für Rohstoffe

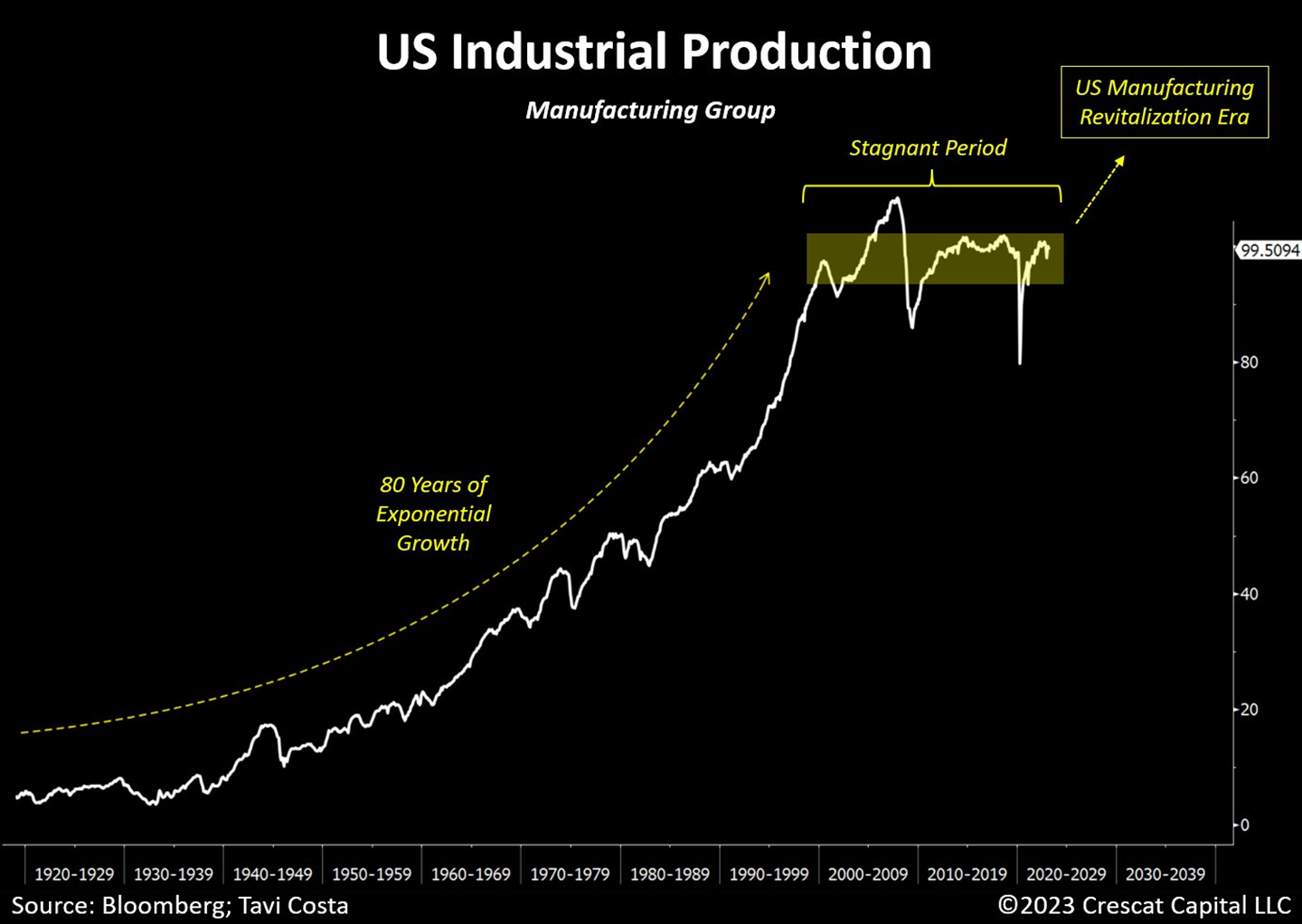

Unserer Meinung nach ist dies eine der stärksten Makrokonstellationen für die langfristige Nachfrage nach Rohstoffen, die es je gab. In den letzten zwei Jahrzehnten stagnierte die Industrieproduktion in den USA, obwohl sie in den vorangegangenen 80 Jahren ein exponentielles Wachstum verzeichnete. Diese Stagnation spiegelt sich in der Tatsache wider, dass das heutige Produktionsniveau demjenigen der frühen 2000er Jahre entspricht.

Was hat sich seither geändert?

Der Beitritt Chinas zur Welthandelsorganisation im Jahr 2001 führte zu einem erheblichen Anstieg seines weltweiten Exportanteils von 2 % auf heute 15 %. Da die Deglobalisierung weiter an Fahrt gewinnt, werden die entwickelten Volkswirtschaften wahrscheinlich ihre Produktionskapazitäten wieder stärken, um geopolitische Risiken abzumildern und ihre Abhängigkeit von autoritären Ländern wie China zu verringern.

Infolgedessen ist zu erwarten, dass die großen Volkswirtschaften massiv in den Wiederaufbau und die Modernisierung ihrer industriellen Infrastruktur investieren werden, was dem ohnehin schon unterversorgten Rohstoffmarkt starken Rückenwind verleihen wird. Erinnern Sie sich noch daran, was Chinas Infrastrukturausbau in den 2000er Jahren für die Rohstoffindustrie bedeutete? Diesmal dürfte er noch größer sein, denn er wird von der G7 und ihren Verbündeten vorangetrieben.

Die derzeitige Situation bietet den Rohstoffindustrien die einmalige Gelegenheit, außergewöhnlich gut abzuschneiden, insbesondere in einer Zeit, in der diese Unternehmen nur einen Bruchteil des gesamten globalen Aktienmarktes ausmachen.

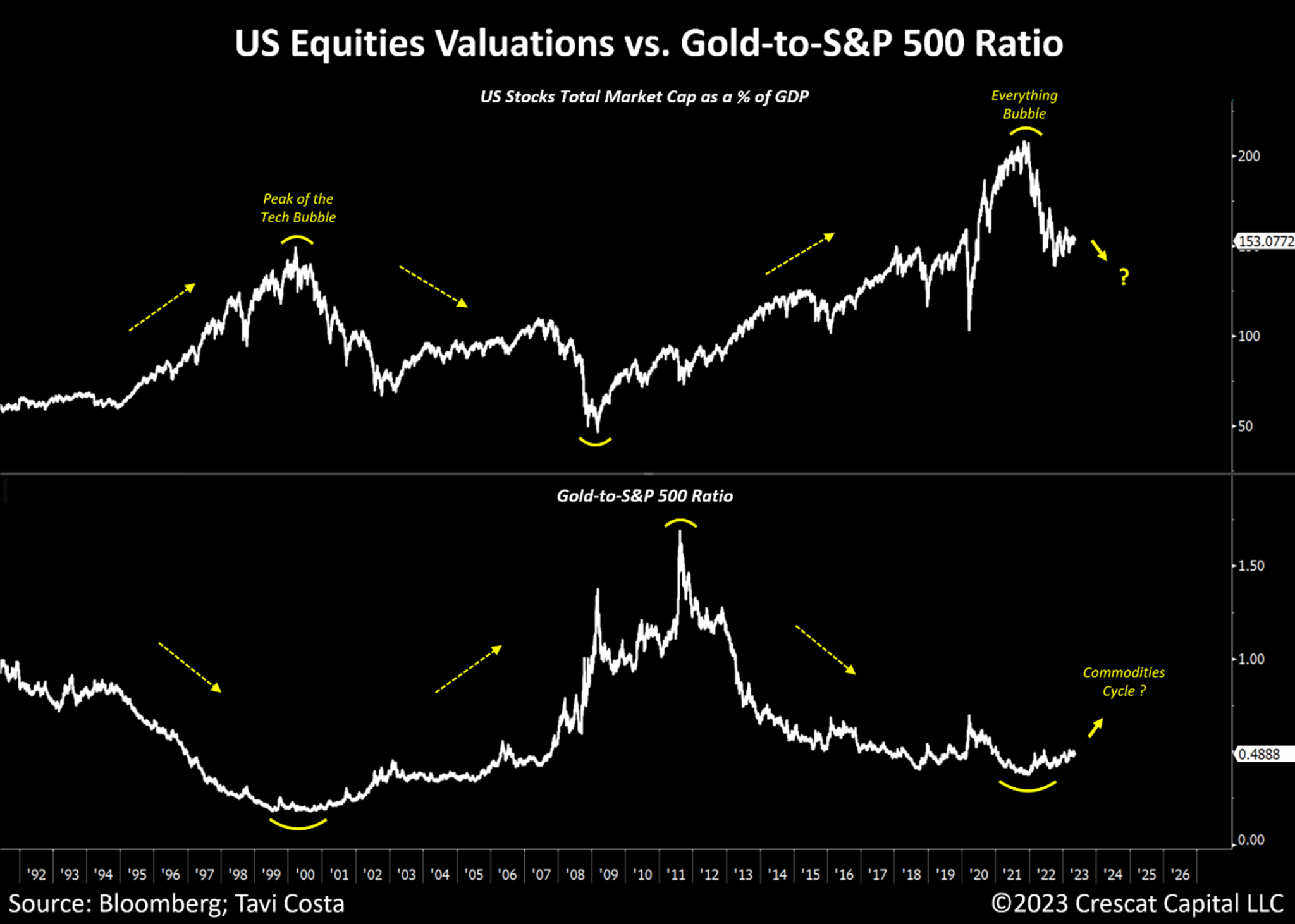

Gold wird attraktiv, wenn Finanzanlagen teuer sind

Der Bewertungszyklus des gesamten Aktienmarktes folgt häufig dem Goldzyklus selbst, und folglich sind die Rohstoffe eng miteinander verbunden. Legt man eine der traditionellsten Methoden zur Beurteilung der Marktlage zugrunde, die auch Warren Buffets Lieblingsindikator ist, so liegt die Gesamtmarktkapitalisierung des gesamten Aktienmarktes in Prozent des BIP derzeit leicht über dem Wert, der auf dem Höhepunkt der Technologieblase im Jahr 2000 erreicht wurde. Aus historischer Sicht würde ein solch übermäßiges Niveau dieser Messgröße darauf hindeuten, dass sowohl ein Goldzyklus als auch ein säkularer Bullenmarkt bei Rohstoffen im Gange sind.

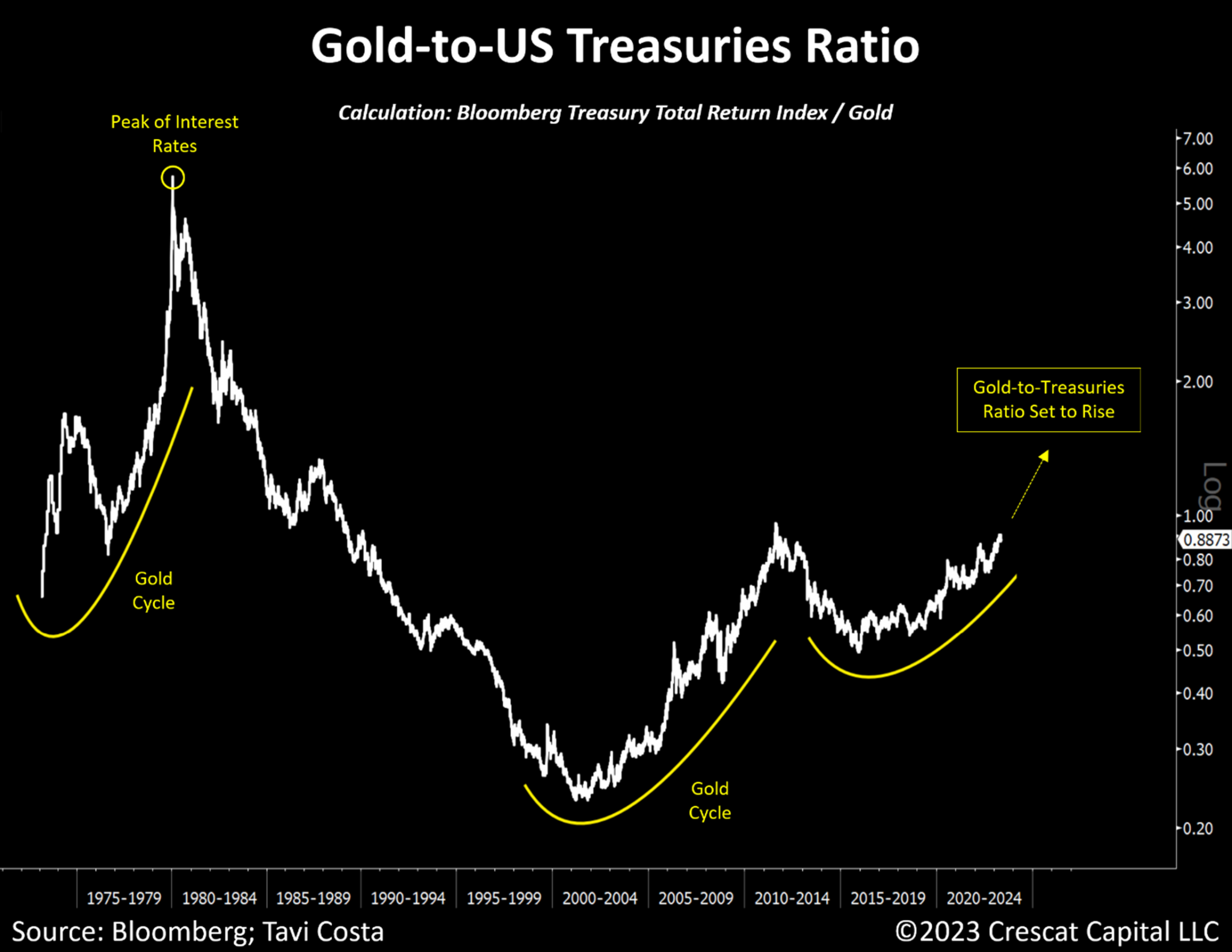

Der relevanteste Makroindikator

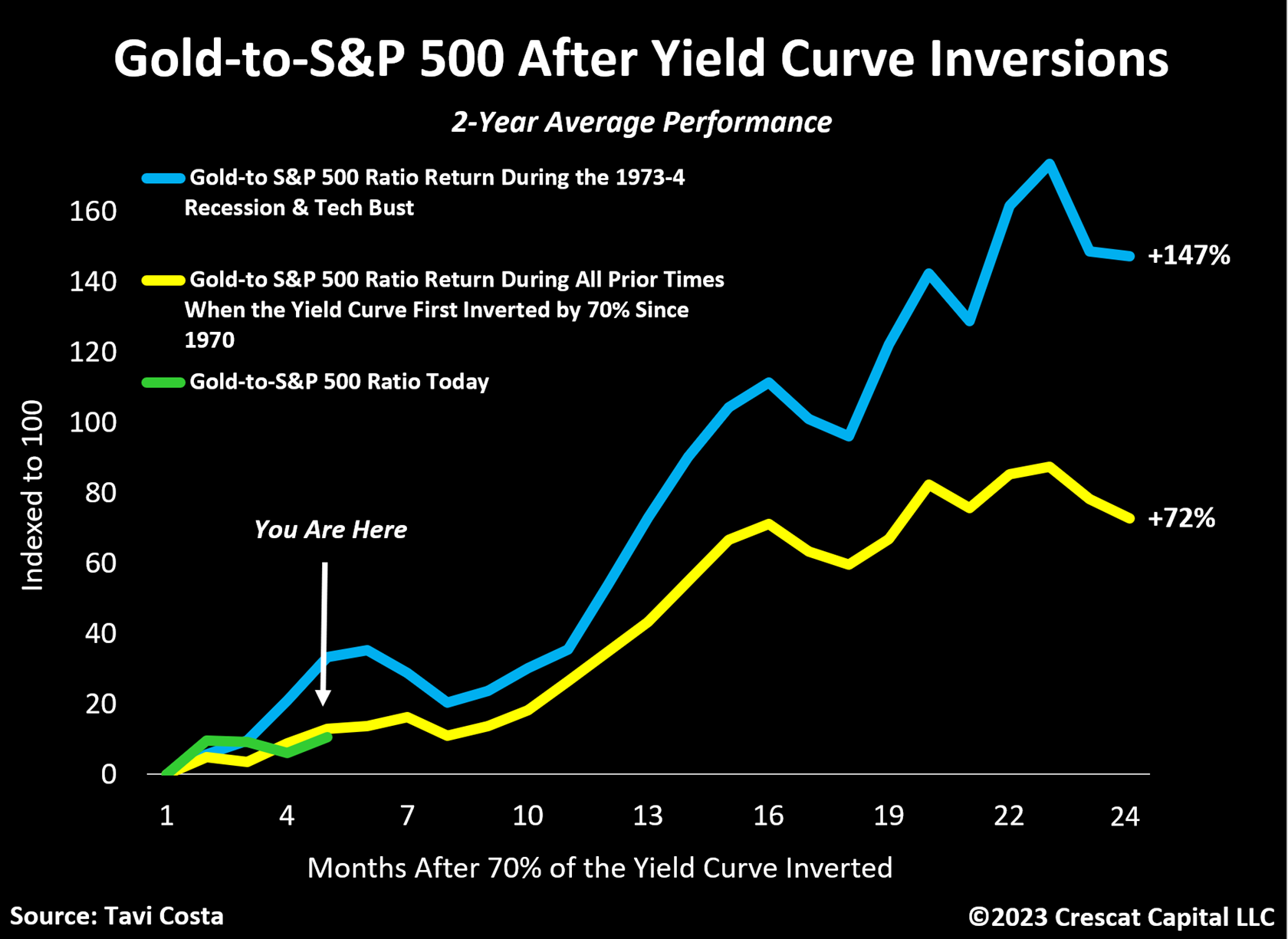

Es ist bemerkenswert zu beobachten, wie sich das Verhältnis von Gold zum S&P 500 nach den erheblichen Verwerfungen in der US-Schatzkurve wieder an seine historische Performance anpasst. Unsere empirische Analyse zeigt, dass die derzeitige Outperformance von Edelmetallen im Vergleich zum gesamten Aktienmarkt noch in den Kinderschuhen steckt. Seit 1970 tendiert dieses Verhältnis dazu, in den nächsten zwei Jahren um durchschnittlich 72 % zuzulegen, nachdem die US-Schatzkurve um mehr als 70 % invertiert ist. Dieser Indikator gab im November 2022 ein Warnsignal. Die gelbe Linie zeigt die starke Beschleunigung der Rendite ab dem achten Monat, was im heutigen Szenario Ende Juli bedeuten würde.

In Anbetracht der historisch hohen Bewertungen von Finanzanlagen, insbesondere im Vergleich zu Rohstoffen und Gold, ist es sehr wahrscheinlich, dass sich beide Komponenten dieses Handels entwickeln könnten, d. h., dass Edelmetalle steigen könnten, während die Aktienmärkte fallen. Dieses Szenario ähnelt früheren Fällen wie der Stagflationskrise von 1973-1974 und dem Tech-Bust in den frühen 2000er Jahren, in denen das Verhältnis von Gold zu S&P 500 fast doppelt so stark war wie in anderen Zeiträumen, wie die blaue Linie in der Grafik zeigt.

Insgesamt deuten diese historischen Trends darauf hin, dass Edelmetalle angesichts des aktuellen Marktumfelds im Vergleich zu Aktien ein erhebliches Potenzial bieten.

Ein Meltup wie im Jahr 2000

Die Ähnlichkeit zwischen dem nachstehenden Diagramm, das den Nasdaq 100 im Jahr 2000 abbildet, und dem aktuellen Einbruch der US-Aktien ist in der Tat frappierend. Was aber, wenn wir Ihnen sagen würden, dass die weiße Linie in den nächsten 2 Jahren um 80 % einbrechen würde?

Wir wollen damit keineswegs andeuten, dass sich die Geschichte exakt wiederholt, aber das Verhalten des heutigen Marktes ähnelt auffallend stark den noch frühen Phasen des Tech-Busts. Man kann sich kaum an eine Zeit erinnern, in der die Anleger selbstzufriedener waren, vor allem, wenn man bedenkt, dass wir bereits ein Jahr der stärksten Zinserhöhungen der Geschichte hinter uns haben. Erschwerend kommt hinzu, dass sich derzeit eine Vielzahl bedeutender Probleme auftun, die eine lange Liste von Bedenken aufwerfen, die Aufmerksamkeit verdienen:

- Die Fundamentaldaten der Unternehmen verschlechtern sich;

- Mehr als 90 % der gesamten Treasury-Kurve sind bereits invertiert;

- Die weichen Daten befinden sich größtenteils auf rezessivem Niveau;

- Die Makrodaten beginnen zu kontraktieren;

- Die Banken haben ihre Kreditvergabestandards stark verschärft; und

- Die Geldmenge M2 ist so stark gesunken wie seit 60 Jahren nicht mehr.

Ganz zu schweigen davon, dass die Regierung, sobald die Diskussionen über die Schuldenobergrenze vorbei sind, mindestens weitere Staatsanleihen im Wert von 1 Billion Dollar auf den Markt werfen wird. Dies geschieht nach einer Bankenkrise, die durch einen erheblichen Wertverlust dieser Schuldtitel ausgelöst wurde. Nun, fragen Sie sich selbst:

Bewerten wir das Risiko in diesem Umfeld angemessen?

Der Volatilitätsindex (VIX) liegt bei gerade einmal 16, die Kreditspreads liegen unter 200 Basispunkten, und Aktien sind so extrem bewertet wie nie zuvor. Um es klar zu sagen: Die jüngste Marktrallye wurde fast ausschließlich von den Megacap-Aktien aus dem Technologiesektor getragen.

Ein weiser Börsianer sagte einmal: "Vorsicht, wenn die Generäle führen und die Soldaten nicht folgen".

Tech-Aktien sind weit überbewertet

Die Vorstellung, dass eine mögliche Umkehr der Fed-Politik zurück in den Lockerungsmodus den Technologiesektor wieder ankurbeln würde, scheint weitgehend unzutreffend zu sein. Sollten die Zinssätze wieder deutlich gesenkt werden, würde dies wahrscheinlich in einem schwierigen makroökonomischen Umfeld geschehen, in dem auch die Fundamentaldaten der Technologieunternehmen stark unter Druck geraten würden. Es ist erwähnenswert, dass ihre Gesamterträge bereits zu schrumpfen begonnen haben.

Aus unserer Sicht befinden sich die Kapitalkosten der Unternehmen in einem strukturellen Anstieg, der nicht vorübergehend ist. Dies dürfte zu einem anhaltenden Druck auf die Gewinnspannen führen, so dass es immer schwieriger wird, die derzeit stark überhöhten Bewertungen auf dem breiten Markt zu rechtfertigen, mit Ausnahme der unterbewerteten Rohstoffindustrien.

Bewertungen sind wichtig, und die Vorstellung, dass Technologieunternehmen ihre Fundamentaldaten weiterhin exponentiell verbessern werden, ist wahrscheinlich eine falsche Extrapolation eines vergangenen Trends, der nicht nachhaltig ist, insbesondere angesichts des bemerkenswerten Gewinnwachstums in den 2010er Jahren. Die Anleger scheinen die Unternehmen so zu bewerten, als stünden wir an der Schwelle zu einem weiteren Jahrzehnt mit robustem Wachstum und günstigen Kapitalkosten. Dieser Sichtweise widersprechen wir vehement. Darüber hinaus widerspricht die gängige Meinung, dass der Markt die potenziellen Risiken eines signifikanten Wirtschaftsabschwungs bereits eingepreist hat, völlig den Erkenntnissen aus unserem Arsenal an Makro- und Fundamentalindikatoren.

Was sich 2022 an den Aktienmärkten abspielte, war lediglich der erste Durationsschock, der durch einen starken Anstieg der Langfristrenditen von Staatsanleihen verursacht wurde. Der weitere Kursrückgang, der die sich verschlechternden Fundamentaldaten der Unternehmen und die deutlich steigenden Kreditspreads widerspiegelt, steht noch aus.

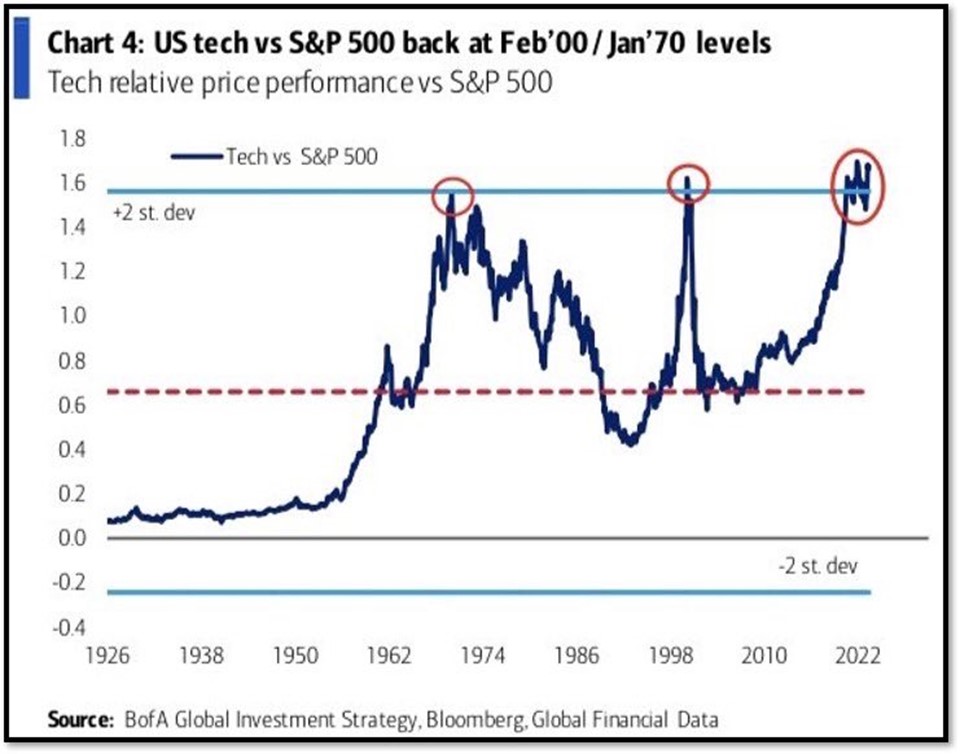

Die nachstehende Grafik sollte jeder im Kopf haben. Die Outperformance des Technologiesektors im Vergleich zum breiteren Markt war noch nie so extrem. Wie die nachstehende Grafik zeigt, liegt das Verhältnis zwischen Tech-Aktien und dem S&P 500 inzwischen mehr als zwei Standardabweichungen über dem historischen Mittelwert. In anderen Zeiten, in denen dieser Indikator ebenfalls so hohe Werte erreichte, schnitt der Technologiesektor im folgenden Jahrzehnt deutlich schlechter ab. Es ist unwahrscheinlich, dass es dieses Mal anders sein wird. Wenn die Diskontsätze strukturell steigen, wird die Bedeutung der Bewertungen noch deutlicher, insbesondere wenn sich die Wachstumsraten in diesen Unternehmen erheblich verschlechtern.

Ein kritischer Zeitpunkt für die Fundamentaldaten der Unternehmen

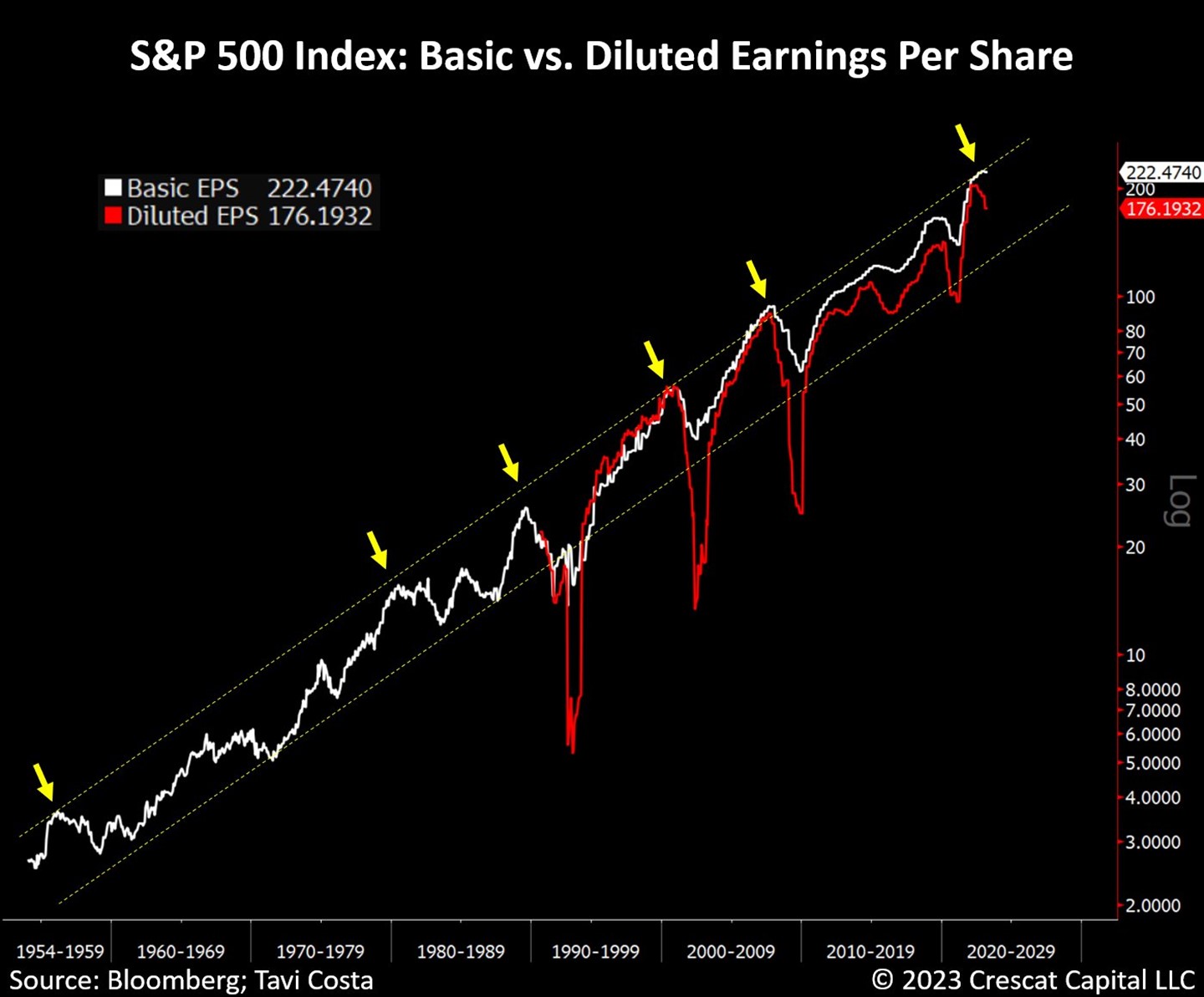

Die verwässerten Gewinne sind erheblich zurückgegangen, obwohl die Basis-EPS nahe an einem Allzeithoch liegen. Wie die Wirtschaft unterliegen auch die Fundamentaldaten der Unternehmen kurz- und langfristigen Zyklen, und wir befinden uns wahrscheinlich auf dem Höhepunkt einer weiteren lang anhaltenden Gewinnwachstumsperiode, die nicht nachhaltig zu sein scheint.

Die Selbstgefälligkeit der Marktteilnehmer in Zeiten anhaltender Expansion veranlasst sie zu der Annahme, dass das außergewöhnliche Wachstum auf demselben Niveau weitergehen wird, doch die Vergangenheit zeigt das Gegenteil. Es ist wichtig hervorzuheben, dass das vorangegangene Jahrzehnt, die 2010er Jahre, einen noch nie dagewesenen Anstieg der Einnahmen verzeichnete. Eine ähnliche Entwicklung gab es in den 1920er und 1990er Jahren. Beide Jahrzehnte erlebten ein außergewöhnliches Wirtschaftswachstum, auf das während der Großen Depression und des Tech-Busts ein erheblicher Rückgang folgte.

Heute wird das Risiko einer erheblichen Verschlechterung der Fundamentaldaten der Unternehmen wahrscheinlich auf den zunehmenden Druck durch steigende Arbeits- und Materialkosten, Deglobalisierungsprobleme sowie die erheblich höheren Kapitalkosten zurückgeführt. Das nachstehende Diagramm zeigt, dass die Gesamtgewinne je Aktie für den S&P 500-Index innerhalb eines 70-jährigen Aufwärtskanals eingegrenzt sind. Der obere Teil dieser Spanne markiert historisch gesehen kritische Wendepunkte. Wir sind der Meinung, dass wir uns bei den heutigen Höchstständen an einem weiteren Schlüsselmoment befinden.

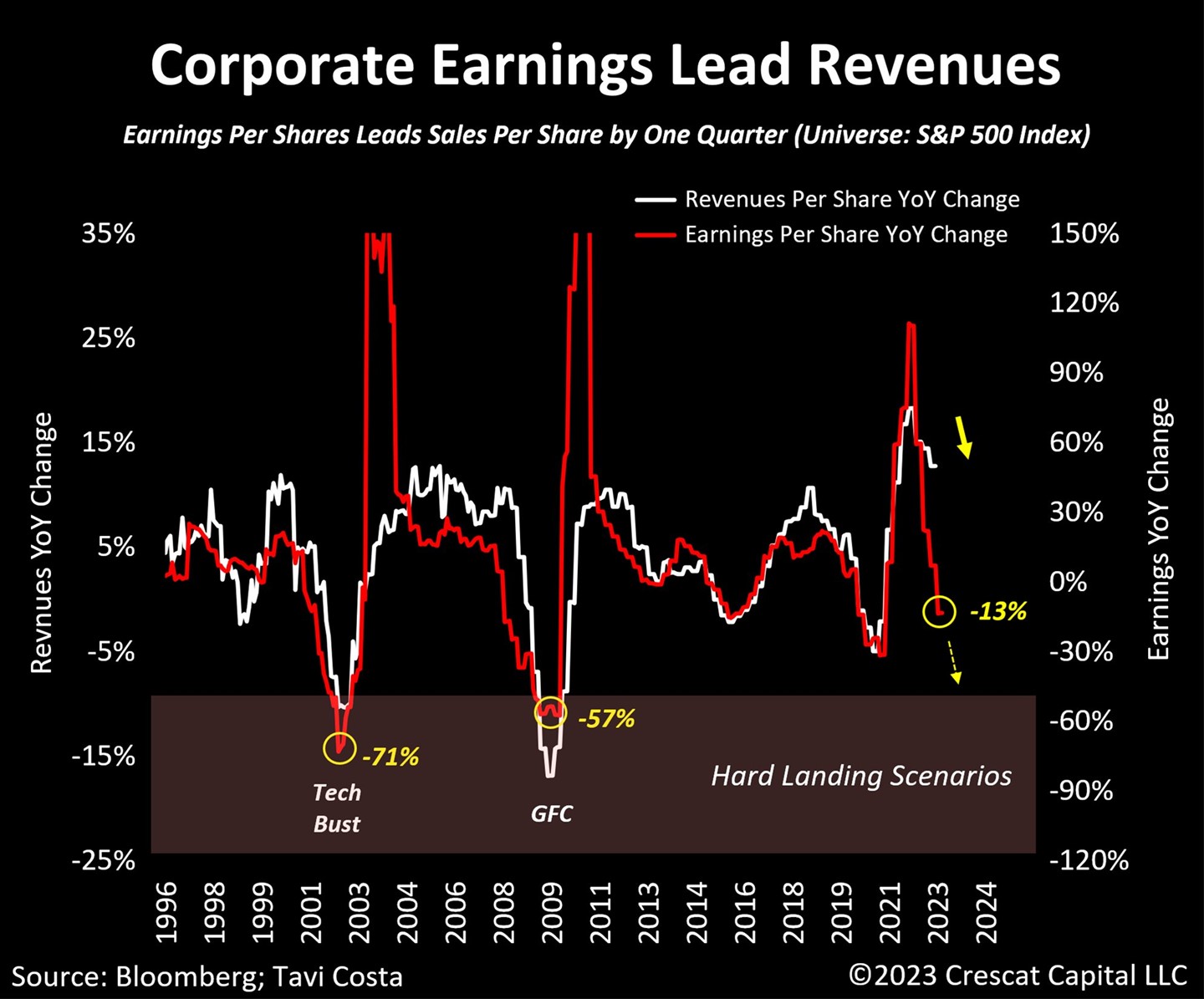

Wenn sich die Gewinne drehen, sind die Einnahmen dran

Eine der wichtigsten Erkenntnisse aus dieser Ertragssaison ist, dass die Gewinne zu enttäuschen beginnen, während die Einnahmen stabil bleiben. Dies ist ein üblicher Trend während eines Konjunkturabschwungs. Historische Daten zeigen, dass Veränderungen des Gewinns pro Aktie in der Regel etwa ein Quartal vor dem Wachstum des Umsatzes liegen. Jüngste Berichte deuten darauf hin, dass die Unternehmensgewinne um 13 % gesunken sind. Vergleicht man diesen Trend mit früheren Hardlanding-Szenarien, wie dem Tech-Bust und der globalen Finanzkrise, sind die Gewinne um 71 % bzw. 54 % zurückgegangen.

Die Wahrscheinlichkeit, dass dieses Mal ein ähnliches makroökonomisches Ereignis eintritt, ist ziemlich hoch, und es ist offensichtlich, dass die heutige Bewertung des gesamten Aktienmarktes dieses erhebliche Risiko noch nicht berücksichtigt. Es ist wichtig, sich vor Augen zu halten, dass der derzeitige Markt- und Fundamentalabschwung von einem der teuersten Aktienmärkte der Geschichte ausging und daher in dem stagflationären Szenario einer harten Landung, das wir uns vorstellen, ein erhebliches weiteres Abwärtspotenzial besteht.

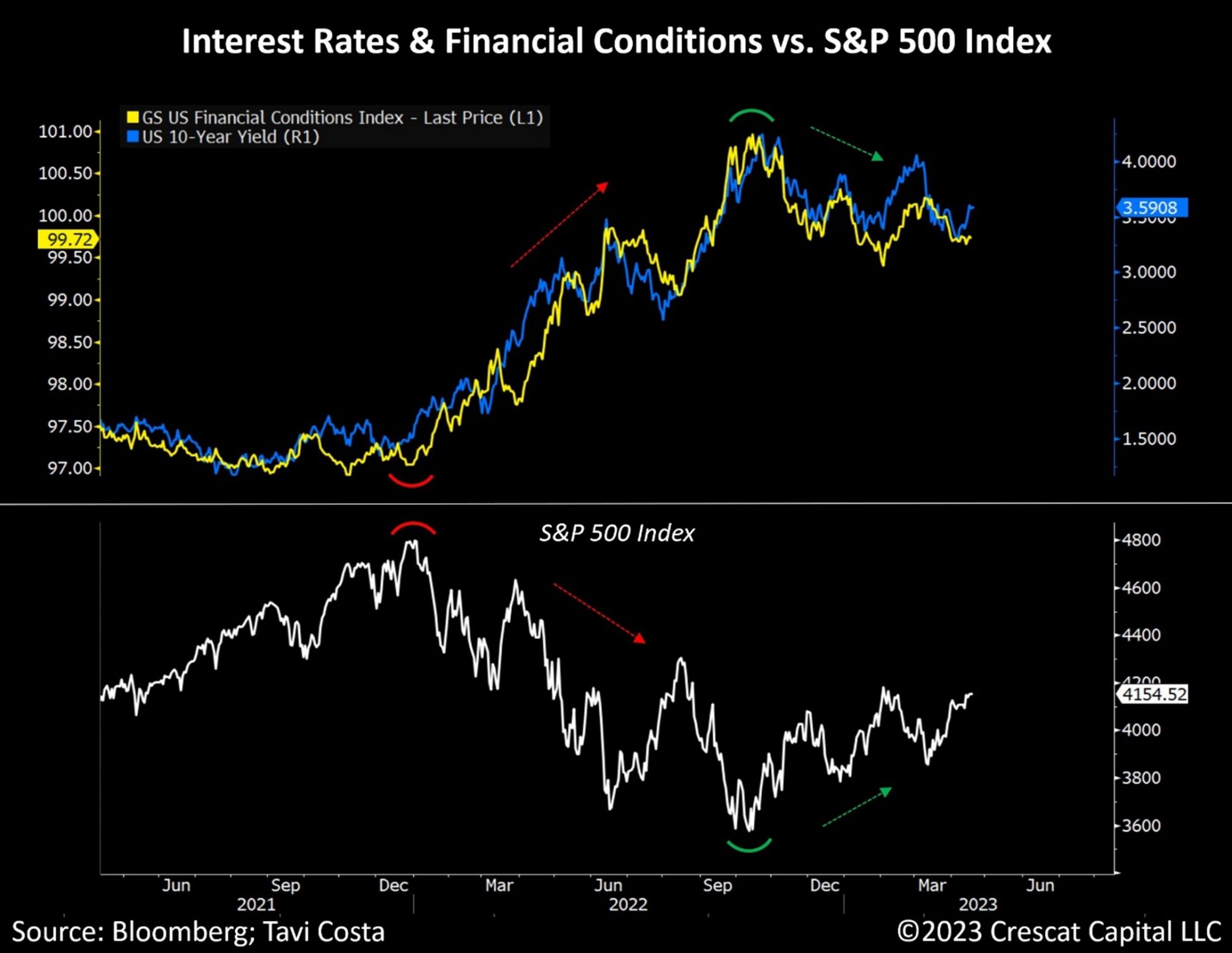

Eine Bärenmarktrallye, angeheizt durch lockerere Finanzbedingungen

Die Zinssätze und die finanziellen Bedingungen waren einer der Hauptfaktoren, die die jüngsten Bewegungen bei US-Aktien beeinflusst haben, insbesondere an Wendepunkten. Angesichts dieser Makrokorrelationen wirft das Potenzial eines Anstiegs der 10-jährigen Renditen gegenüber dem derzeitigen Niveau grundlegende Fragen zur Stabilität der Finanzmärkte auf.

Genauer gesagt, bereitet die Frage der Schuldenobergrenze die Bühne für eine der größten Staatsanleihenemissionen der Geschichte. Da das Interesse bedeutender Käufer von US-Schuldtiteln weiter abnimmt und der säkulare Inflationsdruck anhält, stellt sich natürlich die Frage, wie der Markt diese Flut von Staatsanleihen aufnehmen wird.

Obwohl die Anleger den Anstieg der 10-jährigen Renditen in den letzten zwei Jahren auf inflationäre Faktoren zurückgeführt haben, war der Anstieg des Angebots wohl noch einschneidender. Denken Sie daran, dass jeder Finanzwert eng mit US-Staatsanleihen verflochten ist.

So hat der erhebliche Rückgang der 10-jährigen Renditen im bisherigen Jahresverlauf den Anlagen mit langer Laufzeit enormen Auftrieb gegeben, insbesondere den Aktien der großen Unternehmen, auf die fast der gesamte Anstieg des S&P 500 im bisherigen Jahresverlauf entfiel. Wir gehen davon aus, dass die langfristigen Renditen in den kommenden Sommermonaten unter Aufwärtsdruck geraten werden, was möglicherweise erhebliche Auswirkungen auf die Finanzmärkte haben könnte, insbesondere auf Unternehmensanleihen, Megacap-Aktien und Private Equity-Fonds.

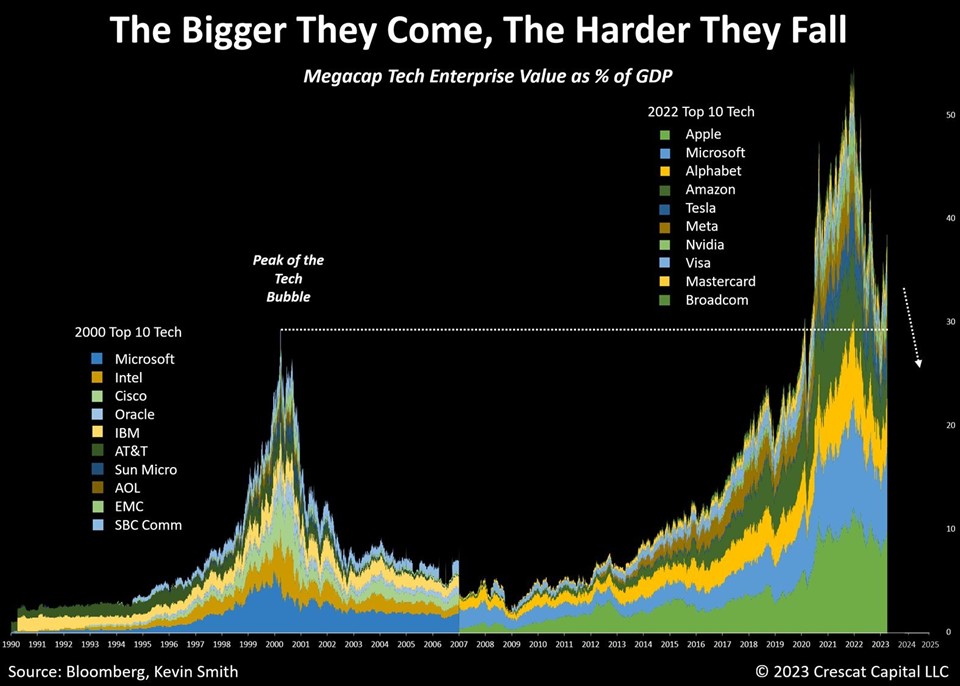

Megacap-Techs in Gefahr

Bewertungsungleichgewichte brauchen Zeit, um sich aufzulösen. Nach der Anfangsphase des Bärenmarktes ist die Selbstzufriedenheit der Anleger wieder in vollem Gange, während die Fundamentaldaten weiter schwächeln. Megacap-Technologieaktien werden heute als langfristige Wachstumswerte angesehen und sind daher wie Anlagen mit extrem langer Laufzeit bewertet. Das angenommene hohe langfristige Wachstum ist ein weiterer wichtiger Faktor, der zur Überbewertung beiträgt. Weder das wahrscheinlich eingeschränkte künftige Wachstum dieser reifen Unternehmen noch die höheren Kapitalkosten werden berücksichtigt. Daher besteht für diese übermäßig beliebten und überbewerteten Anlagen angesichts des sich entwickelnden makroökonomischen Umfelds insgesamt immer noch ein außerordentliches Abwärtsrisiko.