Während sich die Länder allmählich von der Pandemie erholen, werden die wesentlich besseren wirtschaftlichen Wachstumsraten natürlich die Nachfrage nach Rohstoffen in die Höhe treiben. Dies ist einer von mehreren Faktoren hinter dem, was viele für einen neuen Rohstoff-Superzyklus halten.

Der letzte Superzyklus, der 2003 begann, wurde von China angetrieben, das fast alle Rohstoffe nachfragte, um zweistellige jährliche Wachstumsraten seines BIP zu erreichen. Diesmal ist es anders. Ich glaube, dass wir eine breite Nachfrage nach fast allen Arten von Rohstoffen erleben werden, die auf der Erneuerung der Infrastruktur, der Elektrifizierung, der Reduzierung des Kohlenstoffs und der Nachfrage nach Nahrungsmitteln beruht.

Das auf fossilen Brennstoffen basierende Verkehrssystem muss elektrifiziert werden, und die Umstellung von öl-, gas- und kohlebetriebenen Kraftwerken auf Kernenergie muss erfolgen. Wenn wir eine Chance haben wollen, den Planeten zu sanieren, bevor es kein Zurück mehr gibt, müssen wir eine massive Dekarbonisierung vornehmen.

In einem kürzlich erschienenen Bericht erklärte das Rohstoffberatungsunternehmen Wood Mackenzie, dass in den nächsten 15 Jahren Investitionen in Höhe von mehr als 1 Billion Dollar in wichtige Metalle der Energiewende erforderlich sein werden, allein um den wachsenden Bedarf an Dekarbonisierung zu decken.

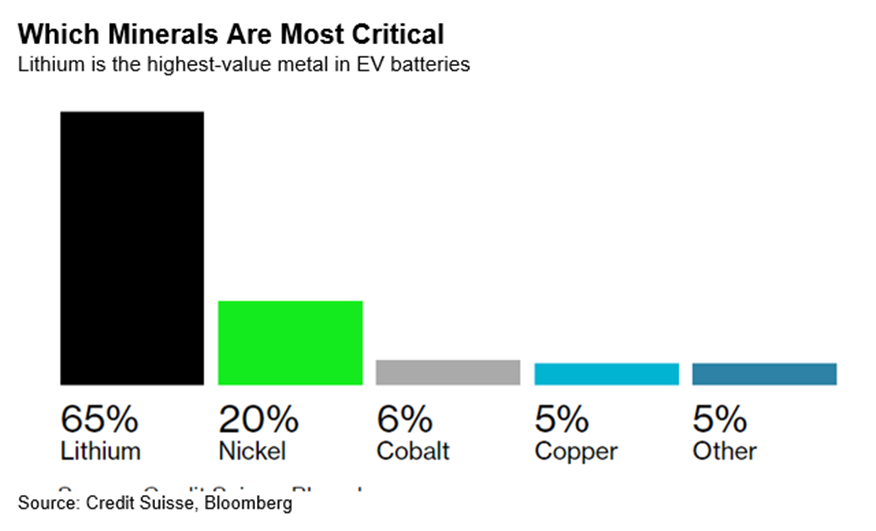

Ein Investitionsschub für grüne Infrastruktur bedeutet, dass viel mehr Energiemetalle abgebaut werden müssen, darunter Lithium, Nickel und Graphit für EV-Batterien, Kupfer für die Verkabelung von Elektrofahrzeugen und für Projekte im Bereich der erneuerbaren Energien, Silber für Solarpaneele, Seltene Erden für Permanentmagnete, die in EV-Motoren und Windturbinen zum Einsatz kommen, und Zinn für die Hunderte von Millionen von Lötstellen, die für die Verwirklichung der neuen elektrifizierten Wirtschaft erforderlich sind.

Das Metallangebot wird jedoch nicht in der Lage sein, diese beispiellose Nachfrage zu befriedigen, wenn nicht neue Mineralvorkommen entdeckt werden, aus denen die Metalle der Zukunft gefördert werden können.

Verstaatlichung von Lithium

Die letzte Woche von Chile verkündete Verstaatlichung von Lithium ist eine gute Nachricht für die nordamerikanischen Lithiumbergbauunternehmen, die als potenzielle Lieferanten des weißen Metalls für die Herstellung von Lithium-Ionen-Batterien, die in Elektroautos und -LKWs verwendet werden, sowie für Energiespeicher und eine Reihe von Unterhaltungselektronikprodukten, an Bedeutung gewinnen dürften.

Die Entwicklung könnte auch die Hersteller von Elektrofahrzeugen weiter unter Druck setzen, die sich um eine sichere Lithiumversorgung bemühen.

Präsident Gabriel Boric kündigte am vergangenen Donnerstag an, dass seine Regierung die Lithiumindustrie des Landes verstaatlichen werde, wobei der Staat plant, Partnerschaften mit Unternehmen einzugehen, um die Entwicklung einer lokalen Industrie zu ermöglichen. Nach Angaben von Bergbaumedien wird das staatliche Kupferunternehmen Codelco zunächst Partner für neue Verträge gewinnen, danach soll ein nationales Lithiumunternehmen die Verantwortung übernehmen.

Außerdem werden Codelco und ein weiteres staatliches Bergbauunternehmen, Enami, Explorations- und Abbauverträge in Gebieten erhalten, in denen es bereits private Projekte gibt. Die beiden bereits in Chile tätigen Lithiumbergbauunternehmen, SQM und das US-amerikanische Unternehmen Albemarle, werden ihre Tätigkeit bis zum Auslaufen ihrer Verträge fortsetzen.

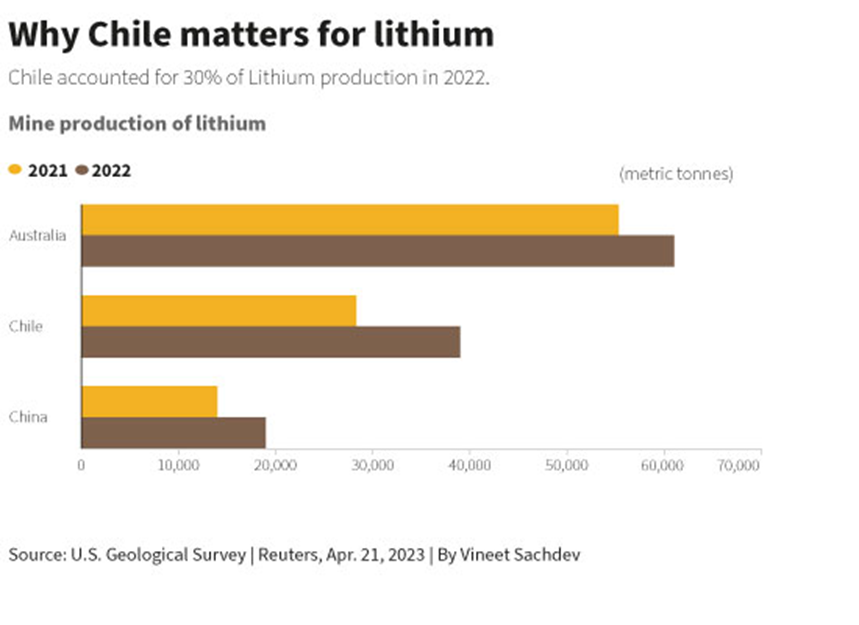

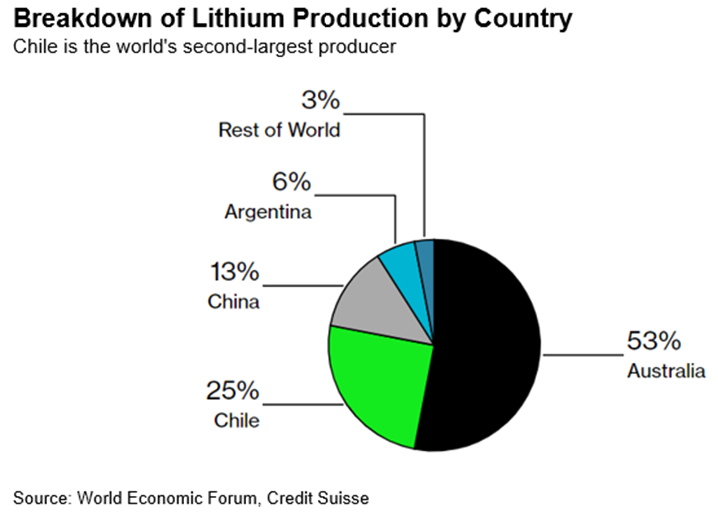

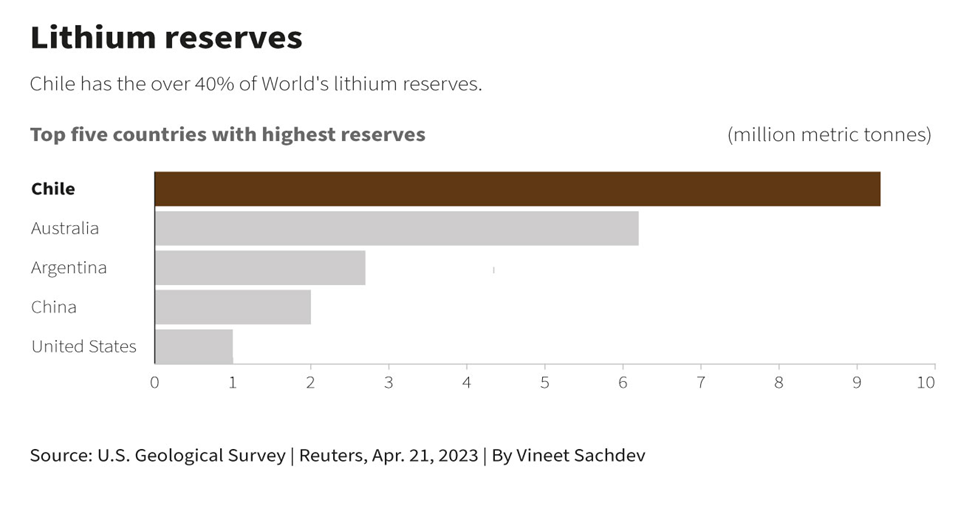

Die lange erwartete Ankündigung Chiles folgt auf eine ähnliche Verstaatlichung in Mexiko im vergangenen Jahr. Das Land will außerdem einen regionalen Lithiumverband mit Argentinien und Bolivien gründen; die drei Länder bilden das "Lithiumdreieck", in dem sich 65 % der weltweit bekannten Lithiumressourcen befinden und auf das 29,5 % der weltweiten Produktion im Jahr 2020 entfielen.

Chile selbst steht für etwa 30 % des weltweiten Angebots.

Die chilenische Regierung geht davon aus, dass sich die weltweite Nachfrage nach Lithium bis 2030 auf 1,8 Millionen Tonnen vervierfachen wird, während das Angebot voraussichtlich nur 1,5 Millionen Tonnen erreichen wird, so dass ein Defizit besteht.

Die Verstaatlichung wird wahrscheinlich den Druck auf die Hersteller von Elektrofahrzeugen erhöhen, die hoffen, das Angebot zu sichern, bevor das Defizit greift und die Preise in die Höhe schnellen.

"Es kann sein, dass man zögert, in den chilenischen Lithiummarkt zu investieren, bis weitere Details bekannt gegeben werden und die Unternehmen Vertrauen in die Stabilität und die Funktionsweise der öffentlich-privaten Partnerschaften haben", sagte Jordan Roberts, Analyst für Batterierohstoffe bei Fastmarkets NewGen, in einer E-Mail an Mining.com.

Als die Aktienkurse der chilenischen Lithiumunternehmen am Freitag einbrachen, sagte der Bergbaumagnat Robert Friedland, die Ankündigung sei "eine ziemliche Herausforderung für das internationale Kapital und macht es schwieriger, in Chile zu investieren".

"Geld ist ein Feigling - beim ersten Anzeichen von Ärger rennt es weg", witzelte er.

Der Vorstandsvorsitzende von Ivanhoe Mines sagte gegenüber Bloomberg auch, dass Santiagos Schritt den Ruf Chiles als einen der sichersten Orte für ausländische Investoren in Lateinamerika untergraben werde:

"Es wird die Regierung wahrscheinlich weit zurückwerfen und Unternehmen wie Rio Tinto, Teck und BHP daran hindern, dort zu investieren", sagte Friedland. "Das wird meiner Meinung nach nicht gut ausgehen."

"Regierungen seien ineffiziente Minenbetreiber, und es sei viel effizienter, den privaten Sektor zu Investitionen zu ermutigen", sagte er und fügte hinzu, dass "eine unüberlegte nationalistische Politik die Gefahr berge, dass der Übergang zu sauberer Energie entgleise."

Unterdessen warnen Führungskräfte der Autoindustrie vor einem Engpass in der Lieferkette bis zur Mitte des Jahrzehnts, vor allem aufgrund der Pläne, fast 1,2 Billionen Dollar für die Produktion von Millionen von Elektrofahrzeugen auszugeben.

Nach Angaben von Benchmark Mineral Intelligence (BMI) muss die weltweite Lithiumindustrie bis zum Ende des Jahrzehnts bis zu 42 Mrd. USD investieren, um die Nachfrage zu decken. Dies entspricht 7 Mrd. USD pro Jahr bis 2028, um die prognostizierte Nachfrage von 2 bis 4 Mio. Tonnen pro Jahr bis 2030 zu decken, was viermal mehr ist als die 600.000 Tonnen Lithium, die 2022 voraussichtlich produziert werden.

"Die Automobilhersteller werden möglicherweise zögerlicher sein, wenn es darum geht, sich auf Lithiumlieferungen aus Chile zu verpflichten, bis klar ist, wie die Verstaatlichung aussehen wird", zitiert Reuters Caspar Rawles, Chief Data Officer von BMI. "Die meisten Autohersteller werden ohnehin schon vorher nach einem diversifizierten Portfolio regionaler Lieferungen gesucht haben, aber vielleicht macht dies andere Regionen attraktiver."

Sollte Chile nicht in der Lage sein, das benötigte Lithium zu liefern, könnte dies der Suche nach neuen Quellen für das Metall neuen Schwung verleihen.

Reuters stellt fest, dass große Automobilhersteller bereits nach neuen Lithiumquellen in den Vereinigten Staaten, Europa und Afrika gesucht haben. Als Beispiel nennt Reuters die Investition von General Motors in das Lithiumprojekt Thacker Pass in Nevada, das von Lithium Americas entwickelt wird.

Auch Volkswagen "schaut sich viele Regionen an", so Markus Schaefer, Chief Technology Officer des Unternehmens, der am Montag gegenüber Reportern erklärte, dass "es Alternativen [zu Chile] gibt, wie Australien und Kanada".

Kanadas EV-Lieferkette im Aufbau

Tatsächlich hat sich der deutsche Automobilhersteller bereits für Kanada entschieden, um sein erstes Batteriewerk außerhalb Europas zu bauen. Der Standort in St. Thomas, ON, soll 2027 die Produktion aufnehmen. Am vergangenen Freitag trafen sich Premierminister Justin Trudeau und Ontarios Premierminister Doug Ford in einem alten Eisenbahngebäude, das heute ein Museum ist, um die Pläne für das 7 Milliarden CAD teure Werk zu erläutern. Ottawa investiert bis zu 13 Milliarden Dollar an Produktionssubventionen, sobald die Anlage in Betrieb ist, sowie weitere 700 Millionen Dollar zur Deckung der Kapitalkosten. Die Regierung von Ontario wird sich mit 500 Mio. $ beteiligen.

Im Dezember 2022 kündigten die kanadische Regierung und General Motors die Eröffnung des ersten kanadischen Werks für Elektrofahrzeuge in Ingersoll, Ontario, an. Das Werk stellt elektrifizierte Lieferwagen her und soll bis 2025 50.000 Elektrofahrzeuge produzieren.

Die Regierungen der Provinzen und des Bundes haben jeweils 259 Millionen Dollar in den 2-Milliarden-Dollar-Plan von GM für das Werk in Ingersoll und in die Überholung des Werks in Oshawa (ON) investiert, um es für Elektrofahrzeuge fit zu machen, wie Global News berichtet.

Auch die benachbarte Provinz Quebec hat Investitionen in Elektrofahrzeuge angezogen. Im März 2021 gab Lion Electric bekannt, dass es in seiner Heimatprovinz ein Werk zur Herstellung von Batteriepacks bauen wird. Das 185 Millionen Dollar teure Werk, das von der Regierung von Quebec und der Bundesregierung mit jeweils 50 Millionen Dollar finanziert wird, soll Lithium-Ionen-Batteriepacks herstellen, mit denen jährlich 14.000 mittelschwere und schwere Nutzfahrzeuge elektrifiziert werden können.

Kanada produziert derzeit kein Lithium, verfügt aber über etwa 2,5 % der weltweiten Lithiumvorkommen. Nach Angaben von Natural Resources Canada verfügt das Land über geschätzte 2,9 Millionen Tonnen Lithiumressourcen in der gemessenen und angezeigten Kategorie.

Auch die USA fördern und verarbeiten nach Angaben des US Geological Survey nur 1 % des weltweiten Lithiums. Innerhalb ihrer Grenzen befinden sich jedoch 1 Million Tonnen Lithiumreserven, womit sie nach Angaben des USGS zu den fünf führenden Ländern der Welt gehören. In der Kategorie der weniger sicheren Ressourcen verfügen die USA über 12 Millionen Tonnen, darunter kontinentale, geothermische und Ölfeldsolen, Tonsteine und Pegmatite.

Zwar ist nur eine einzige Lithiummine in Betrieb, nämlich Silver Peak von Albemarle, ein Lithium-Sole-Betrieb außerhalb von Tonopah (Nevada), aber viele Lithium-Juniorunternehmen sind im Silver State auf der Suche nach dem weißen Metall.

Die rekordhohen Preise des letzten Jahres haben einen Boom bei der Lithiumexploration ausgelöst, der trotz der rückläufigen Preise anhält.

CBC News zitierte eine Führungskraft aus dem Bergbau, die sagte, dass eine Tonne Lithium in Batteriequalität zwar derzeit für etwa 30.000 US-Dollar verkauft wird, verglichen mit einem Höchststand von 85.000 US-Dollar im November, die Produktionskosten aber nur zwischen 9 und 10.000 US-Dollar pro Tonne liegen, was bedeutet, dass der Lithiumabbau für die Produzenten immer noch sehr profitabel ist - sicherlich hoch genug, um große und kleine Akteure der Branche zu motivieren, neue Projekte voranzutreiben.

Laut den Daten von Mining Intelligence, die über Mining.com veröffentlicht wurden, gibt es in Kanada 409 aktive Lithiumprojekte, von denen sich 35 % in der Frühphase befinden.

Der Publikation zufolge gibt es in Quebec, wo in der Vergangenheit ein Teil der Produktion stattfand, bei weitem die meisten aktiven Lithiumprojekte, die fast die Hälfte aller Lithiumexplorationsprojekte in der Mining Intelligence-Datenbank ausmachen.

Schlussfolgerung

Batterie- und Energiemetalle, einschließlich Nickel, Kupfer und Zink, sind aufgrund der weltweiten Versprechungen zum Ausbau der Infrastruktur und des wachsenden Bedarfs der neuen grünen Wirtschaft im Aufwind.

Die größten Kohlenstoffemittenten der Welt sind weit davon entfernt, ihre Klimaziele mit dem Pariser Abkommen in Einklang zu bringen, was von den Aktionären gefordert wird, was bedeutet, dass sie wahrscheinlich bald nach größeren Mengen an Rohstoffen suchen werden, die für die Dekarbonisierung und Elektrifizierung benötigt werden.

Die Verringerung ihres Kohlenstoff-Fußabdrucks ist jedoch nicht möglich, ohne dass die Bergbauindustrie einen großen Vorstoß unternimmt, um mehr Metalle für Batterien und saubere Energie zu finden und zu produzieren.

Unserer Meinung nach können die Preise nur steigen, wenn sich der Wettbewerb um die Materialien, die für eine saubere und umweltfreundliche Entwicklung benötigt werden, weiter verschärft.

Richard (Rick) Mills