Wie Gold ist auch Silber in diesem Jahr wieder ins Rampenlicht gerückt. Das Edelmetall wurde kürzlich mit knapp $ 26 je Unze auf dem höchsten Stand seit einem Jahr gehandelt.

In den letzten Monaten ist der Silberpreis um fast 20 % gestiegen und hat damit den Anstieg des S&P 500 im gleichen Zeitraum um etwa 5 % in den Schatten gestellt. Auch andere Edelmetalle wie Gold (9 %), Platin (10 %) und Palladium (12 %) wurden überholt.

Der Aufschwung des Silbers kommt zu einem Zeitpunkt, an dem der Wert des US-Dollars, eines alternativen Safe-Haven-Vermögenswertes, ins Wanken geraten ist: Er ist im vergangenen Monat um etwa 2 % und seit seinem 20-Jahres-Hoch im September letzten Jahres um mehr als 9 % gefallen.

Unter der Annahme, dass die US-Notenbank die Zinssätze weiter senkt, könnte Silber seinen derzeitigen Kurs zumindest bis zum Jahresende fortsetzen, da die Opportunitätskosten für das Halten von Metallen geringer werden.

Einige behaupten bereits, dass dies "das Jahr" für Silber sei, da es sich an eine inflationsbedingte Rallye anschließe, um schließlich die Marke von 30 $ pro Unze zu übertreffen, die zuletzt vor neun Jahren erreicht wurde.

Solche Prognosen sind nicht unberechtigt; es gibt zahlreiche historische Belege dafür, dass Silber in Jahren mit hoher Inflation in der Regel besser abschneidet als Gold. Die allgemeine Erwartung, dass es bald zu einer Rezession kommen könnte, macht Silber als Anlageform noch attraktiver.

Aber das ist noch nicht alles. Hinter den optimistischen Aussichten verbirgt sich ein massives Ungleichgewicht bei den Fundamentaldaten des Silbermarktes, das die höheren Preise unterstützt.

Größtes Angebotsdefizit

Analysten weisen schon seit langem auf eine "ernsthafte Verknappung" von Silber hin, die auf die unaufhaltsam steigende Nachfrage nach dem Metall zurückzuführen ist, das in vielen industriellen Anwendungen wie der Automobil- und Elektronikindustrie verwendet wird.

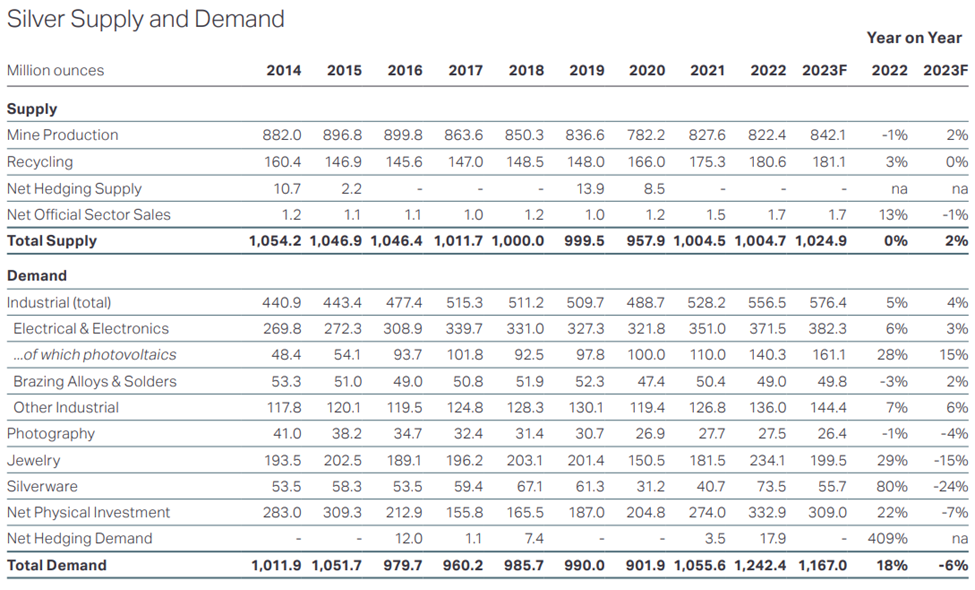

Die neuen Branchenzahlen tragen dazu bei, ein klareres Bild zu zeichnen. Die Daten des Silver Institute zeigen, dass die weltweite Silbernachfrage seit 2020 um 38 % gestiegen ist, während sich die Weltwirtschaft weiter von der Covid-19-Pandemie erholt.

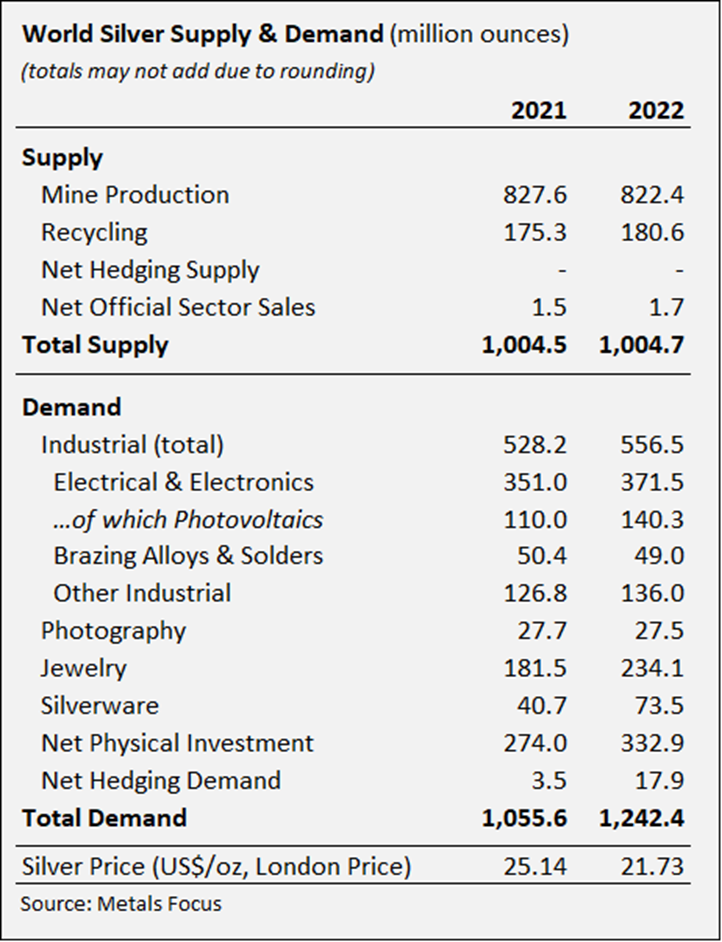

Im vergangenen Jahr stieg die Nachfrage nach Silber um 18 % auf ein Rekordhoch von 1,24 Milliarden Unzen, während das Angebot stagnierte, wodurch sich das Marktdefizit das zweite Jahr in Folge ausweitete, so das Silver Institute in seiner jüngsten Veröffentlichung.

Laut dem World Silver Survey 2023 war der globale Silbermarkt im Jahr 2022 um 237,7 Millionen Unzen unterversorgt, was laut dem Institut "möglicherweise das größte Defizit in der Geschichte" ist.

Noch beunruhigender ist, dass es nur zwei Jahre der Unterversorgung brauchte - das Defizit von 2022 und das Defizit von 51,1 Mio. Unzen aus dem Jahr 2021 -, um die kumulierten Überschüsse aus dem vorangegangenen Jahrzehnt auszulöschen, und diese Angebots-Nachfrage-Lücke wird wahrscheinlich für die absehbare Zukunft bestehen bleiben.

Quelle: Metals Focus

"Wir bewegen uns auf ein anderes Paradigma für den Markt zu, eines mit anhaltenden Defiziten", sagte Philip Newman von Metals Focus, dem Forschungsunternehmen, das die Daten des Silver Institute erstellt hat.

"Die Silbernachfrage war im Jahr 2022 beispiellos, und wir sagen das nicht, um zu versuchen, sensationell zu sein, sondern nur, um den Markt zu beschreiben", sagte Newman diese Woche in einem Interview mit Kitco News.

Quelle: The Silver Institute

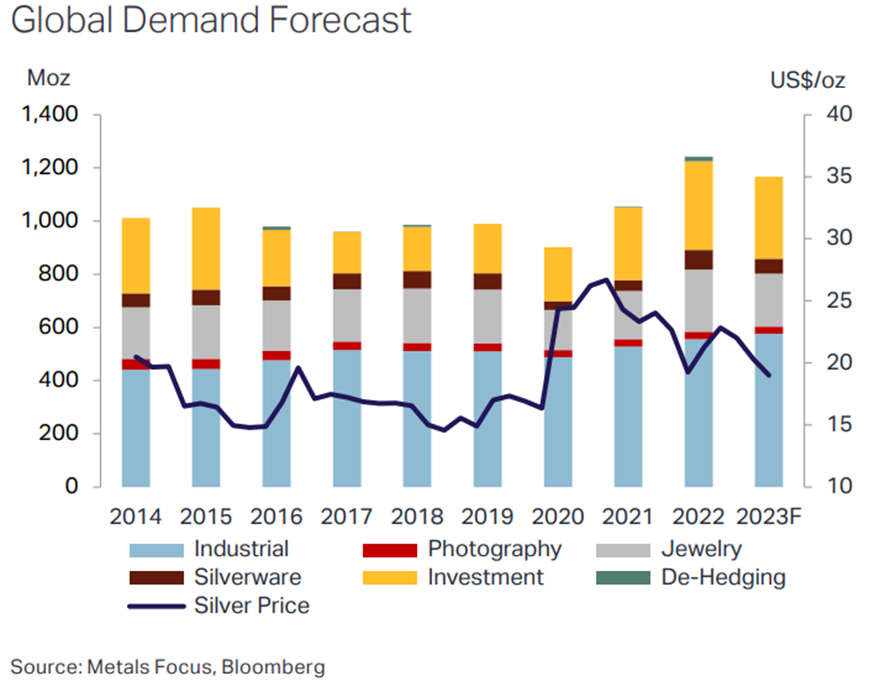

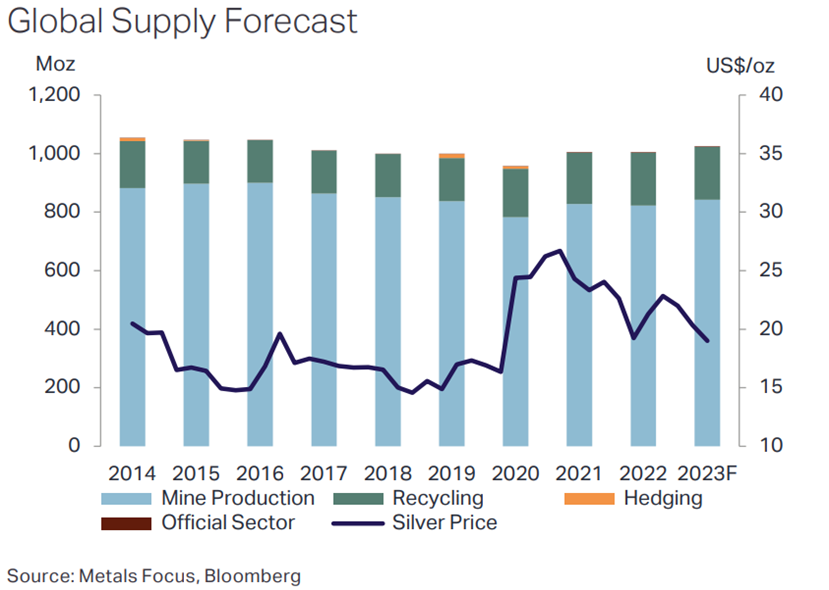

Im Jahr 2023 werden wir höchstwahrscheinlich eine Wiederholung des letzten Jahres erleben, mit einer soliden Nachfrage und einem leichten Anstieg (2 %) der Minenproduktion.

Das Silver Institute prognostiziert für dieses Jahr eine weitere Nachfrage von 1,17 Mrd. Unzen gegenüber einem voraussichtlichen Angebot von 1,02 Mrd. Unzen. Damit würde sich die Lücke zwar auf 142,1 Millionen Unzen schließen, es wäre aber immer noch das zweitgrößte Defizit seit über zwei Jahrzehnten.

"Selbst wenn einige Märkte im Vergleich zum letzten Jahr nicht so stark sind, dürfte die Nachfrage immer noch sehr robust sein", so Newton gegenüber Kitco News.

Quelle: The Silver Institute

Rekordnachfrage der Industrie

Von allen wichtigen Nachfragekategorien ist die industrielle Bedeutung von Silber wohl die größte treibende Kraft.

Im Gegensatz zu Gold, das hauptsächlich als Anlage oder für Schmuck gekauft wird, ist Silber eher ein Industriemetall. Man schätzt, dass etwa 60 % des heutigen Silbers für industrielle Zwecke wie Elektronik, Solarzellen, Automobilbau und Löten verwendet werden, während die restlichen 40 % für Investitionen zur Verfügung stehen.

Quelle: GFMS Definitive, Metals Focus, The Silver Institute, UBS

Der Wert des Silbers wird also in erster Linie durch die Nachfrage aus der Industrie bestimmt, die nach Prognosen des Silver Institute in diesem Jahr mit 576,4 Millionen Unzen ein Allzeithoch erreichen wird, was einem Anstieg von 4 % gegenüber 2022 entspricht, nachdem im Vorjahr ein Anstieg von 5 % verzeichnet wurde.

Darüber hinaus wird erwartet, dass die Nachfrage nach Silber in den nächsten Jahren "weitgehend stabil" bleiben wird, selbst wenn es in den Bereichen Investitionen und Schmuck zu Rückgängen kommen sollte, so das Silver Institute, da die globale Umstellung auf saubere Energie bedeutet, dass zusätzlich zum herkömmlichen industriellen Bedarf mehr von dem Metall für Solarzellen und Elektrofahrzeuge benötigt wird.

Diese strukturelle Veränderung der Silbernachfrage stützt sich auch auf vielversprechende zyklische Faktoren wie das Wachstum des Bruttoinlandsprodukts (BIP) und spezifische Faktoren wie Zuwächse bei der Unterhaltungselektronik, ein weiterer Anstieg der Fahrzeugproduktion und Wachstum in der Bauindustrie.

"Bei einigen neuen (oder neueren) Anwendungen (wie z.B. der Photovoltaik) wird es zu einer weiteren Verschiebung und/oder Substitution des Silberverbrauchs kommen, aber insgesamt wird erwartet, dass die Verschiebung gering bleiben wird, da der Silberverbrauch bei den meisten Anwendungen bereits auf dem absoluten Minimum liegt", schreibt das Silver Institute in seinem Bericht.

"All dies erklärt, warum wir davon ausgehen, dass die industrielle Nachfrage das gesamte BIP-Wachstum übertreffen wird, was eine Trendwende gegenüber der Situation des letzten Jahrzehnts darstellt", fügte es hinzu.

Mit Blick auf das nächste Jahrzehnt erwartet das Silver Institute ein erhebliches Interesse an Silber, da sich der weltweite Übergang zu erneuerbaren Energien intensiviert.

Als das Metall mit der höchsten elektrischen und thermischen Leitfähigkeit ist Silber ideal für Solarpaneele geeignet. In einem Bericht der Saxo Bank aus dem Jahr 2020 heißt es, dass "potenzielle Ersatzmetalle in Bezug auf den Energieertrag pro Solarmodul nicht mit Silber mithalten können."

Mit Silber als leitender Schicht wandeln Photovoltaikzellen Sonnenlicht in Strom um. Die Silberpaste in den Solarzellen sorgt dafür, dass die Elektronen je nach Bedarf gespeichert oder verbraucht werden. Es wird geschätzt, dass allein für diesen Zweck jährlich etwa 100 Millionen Unzen Silber verbraucht werden.

Nach einer Analyse von BMO Capital Markets wird der jährliche Silberverbrauch in der Solarindustrie innerhalb eines Jahrzehnts sogar um 85 % auf etwa 185 Millionen Unzen ansteigen.

Die Rolle von Silber in der grünen Energiewende. Quelle: Bloomberg

Dem Bericht des Silver Institute zufolge stieg die Nachfrage aus der Photovoltaik im vergangenen Jahr um 15 % auf 140,3 Mio. Unzen und wird voraussichtlich um weitere 28 % auf 161,1 Mio. Unzen im Jahr 2023 ansteigen, womit die Nachfrage dann etwa dreimal so hoch wäre wie 2015.

Längerfristig wird erwartet, dass die Nachfrage auf dem Solarmarkt dieses Tempo beibehält. Das Institut, das sich bei seinen Vorhersagen auf eine Prognose der Weltbank für das Segment der Energietechnologie stützt, prognostiziert, dass der Verbrauch bis 2050 schließlich 500 Millionen Unzen erreichen könnte.

Und ohne eine plötzliche große Angebotszufuhr wäre es nicht verwunderlich, wenn sich das derzeitige Silberdefizit über das Ende dieses Jahrzehnts hinaus fortsetzt und dabei neue Rekorde erzielt werden.

Positiver Ausblick

Auch wenn es bei Rohstoffen keine "sichere Wette" gibt, so ist Silber dank seiner soliden Fundamentaldaten, die den langfristigen Preis des Metalls stützen, wahrscheinlich die am nächsten liegende Anlageform.

In den letzten drei Monaten hat es sich sogar besser entwickelt als Gold, was "in erster Linie auf die reale oder wahrgenommene zukünftige Nachfrage nach Silber aufgrund von industriellen Nutzungsfaktoren zurückzuführen ist", so Michael Cuggino, Präsident und Portfoliomanager der Permanent Portfolio Family of Funds.

Metals Focus weist darauf hin, dass der globale Silbermarkt in eine neue Ära eintritt, in der beträchtliche Defizite von Jahr zu Jahr das allgemeine Thema sein könnten, was einen positiven Ausblick für Silber begünstigt.

Nicky Shiels, Leiter der Metallstrategie des Edelmetallunternehmens MKS PAMP, sagt voraus, dass der Silbermarkt in den nächsten fünf Jahren ein Defizit von mehr als 100 Millionen Unzen aufweisen wird, wobei die industrielle Nachfrage das knappe Angebot antreibt.

Diese Nachfrage wird laut Shiels in diesem Zeitraum voraussichtlich um mehr als 15 % steigen, was auf eine verstärkte industrielle Nachfrage aus der Automobil- und Elektronikbranche zurückzuführen ist.

"Das größte Segment der Silbernachfrage ist die industrielle Nachfrage, die fast 50 % der Gesamtnachfrage ausmacht", sagte sie Anfang des Jahres gegenüber CNBC und sprach sich für einen Anstieg des Silberpreises auf 28 $ im Basisfall und 30 $ oder mehr im Aufwärtsfall aus.

Mit der richtigen Mischung an Faktoren könnte der Silberpreis noch viel höher gehen, "leicht bis in den 30-Dollar-Bereich", so Cuggino weiter.

Bereits im Februar 2022 erklärte David Morgan vom Morgan Report gegenüber Investing News, dass der Silberpreis kurzfristig die Marke von 50 US-Dollar erreichen könnte, da "die hohe Volatilität an den Aktienmärkten das weiße Metall für Investoren attraktiver machen könnte".

Auch die Führungskräfte der Silberminen sind optimistisch. Randy Smallwood von Wheaton Precious Metals sagte: "Ich bin sehr optimistisch für Gold, aber ich bin noch optimistischer für Silber".

"Wir haben den Höhepunkt des Silberangebots vor etwa fünf, sechs Jahren erreicht. Die weltweite Silberproduktion ist zurückgegangen, und es wird nicht mehr so viel Silber aus den Minen gefördert", sagte er in einem CNBC-Interview.

Keith Neumeyer von First Majestic Silver ist sogar der Meinung, dass der Preis des Metalls einen dreistelligen Wert erreichen könnte, unter anderem weil der aktuelle Marktzyklus mit dem Jahr 2000 verglichen werden kann, als die Anleger von der Dot-Com-Blase profitierten und der Bergbausektor am Boden lag.

"Es ist nur eine Frage der Zeit, bis der Markt korrigiert, wie es 2001 und 2002 der Fall war, und die Preise für Rohstoffe wieder stark ansteigen", sagte er in einem Interview mit Wall Street Silver im August.

Mögliche Gegenwinde

Dennoch sind einige Analysten hinsichtlich der kurzfristigen Aussichten für Silber eher vorsichtig, da der Preis bereits die wichtige Marke von $ 20 pro Unze durchbrochen hat und die Zinssätze steigen.

Der Weltbankausblick für die Rohstoffmärkte vom Oktober 2022 sah den Silberpreis im Jahresdurchschnitt bei 21 $ und dann bis 2024 konstant auf demselben Niveau.

Das Silver Institute geht in seiner jährlichen Umfrage davon aus, dass der Preis in diesem Jahr durchschnittlich $ 21,30 pro Unze betragen wird, was 2 % unter dem Vorjahresdurchschnitt von $ 21,73 liegt, was auf einen Rückgang der Investitionsnachfrage zurückzuführen ist.

"Wir glauben, dass den institutionellen Investitionen irgendwann die Puste ausgehen wird, da sich der derzeitige Marktkonsens, dass die Fed im zweiten Halbjahr zu einer Zinssenkung gezwungen sein wird, als falsch erweisen wird", so das Institut.

Darüber hinaus könnten Rezessionsängste zu einer schwächeren industriellen Nachfrage führen, was den Silberpreis laut MKS PAMP auf bis zu $ 18 pro Unze fallen lassen könnte. Das Silver Institute geht ebenfalls davon aus, dass der Silberpreis bis zum Jahresende auf dieses Niveau fallen wird.

Das größte Risiko für die Silberpreise besteht darin, dass die Inflation schneller als erwartet zurückgeht, erläuterte Janie Simpson, Geschäftsführerin von ABC Bullion.

"Wenn die US-Notenbank ihre Straffung fortsetzt und die Inflation schneller zurückgeht, als der Markt erwartet, wird das ein Gegenwind für Silber sein", erklärte sie, "insbesondere wenn die Wirtschaft in eine Rezession gerät, da ein großer Teil der Silbernachfrage an die Industrieproduktion gebunden ist."

Fazit

Lange Rede, kurzer Sinn: Die kurzfristigen Aussichten für Silber sind eine Frage der Auswirkungen einer Rezession auf die industrielle Nachfrage und des Status als "sicherer Hafen" in unsicheren Zeiten. Auf längere Sicht gibt es jedoch Gründe, bullisch zu sein.

Ein genauerer Blick auf die Dynamik des Silberpreises in den letzten fünf Jahren zeigt, dass sich seit etwa Mitte 2020 ein Aufwärtstrend etabliert hat. Das Haupthindernis für einen Ausbruch waren die Zinserhöhungen der Fed, die wiederum den US-Dollar stärkten, aber ein neuer Konjunkturzyklus mit niedrigeren Zinsen und einem schwächeren Dollar würde dieses Hindernis beseitigen.

Und dann ist da noch die Energiewende, die eine ideale Voraussetzung für einen Anstieg der Silberpreise darstellt.

Wie Wells Fargo bereits beschrieben hat: "Rohstoffe befinden sich seit 2020 in einem Superzyklus, wobei Silber eine besondere Rolle zu spielen scheint, vor allem wenn man bedenkt, wie günstig es im Vergleich zu anderen Rohstoffen ist."

Richard (Rick) Mills