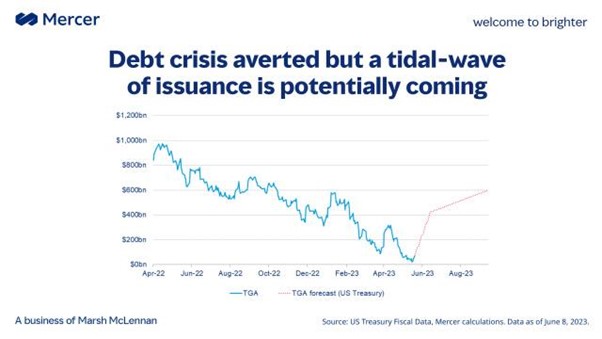

Die US-Schuldenkrise wurde vermieden, aber das Finanzministerium muss dringend eine Lawine von sehr kurzfristigen Anleihen ausgeben, um seine Rechnungen zu bezahlen:

Wie viel Geld braucht die US-Regierung?

Ersten Schätzungen zufolge handelt es sich um eine kolossale Summe von 550 Milliarden Dollar, die sofort, d.h. ab diesem Sommer, aufgebracht werden muss.

In dieser Zahl sind weder die außergewöhnlichen Maßnahmen berücksichtigt, die das Finanzministerium ergriffen hat, um während der Krise im letzten Frühjahr weiterarbeiten zu können, noch die 225 Milliarden Dollar an kurzfristigen Schulden, die in diesem Sommer fällig werden und durch neue Anleihen ersetzt werden müssen.

JP Morgan schätzt, dass in den nächsten Wochen Treasuries im Wert von rund 1 Billion Dollar verkauft werden müssen.

Die Zinssätze für diese kurzfristigen Anleihen liegen bei über 5 %, aber angesichts einer Inflationsrate von etwa 4 % reichen die realen Renditen sicherlich nicht aus, um eine ausreichende Nachfrage anzuziehen.

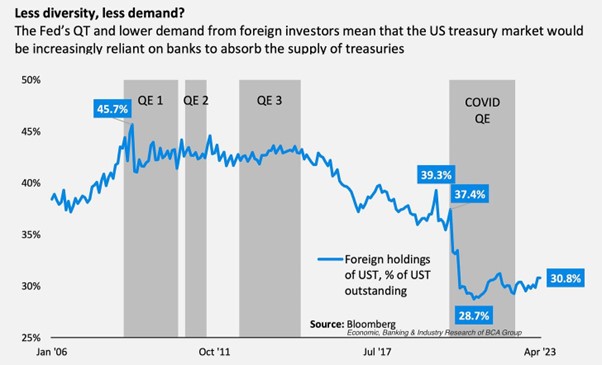

Ausländische Anleger haben sich während der Covid-Krise zurückgehalten, und ihr Appetit auf diese US-Anleiheprodukte ist noch lange nicht wieder im Aufwind:

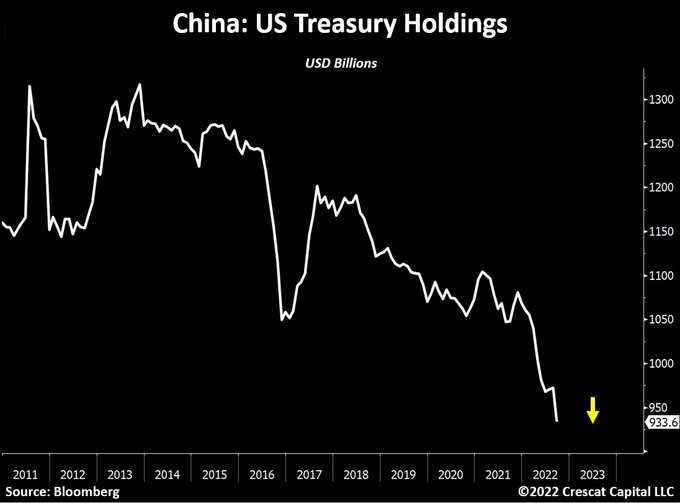

China beschleunigt weiterhin seine Verkäufe von Staatsanleihen:

Das US-Finanzministerium wird sich auf andere Käufer stützen müssen.

Das Schatzamt kann auf die bei der Fed gehaltenen Bankreserven zählen: Als die Zinssätze bei Null lagen, bot die Fed den Banken die Möglichkeit, höhere Renditen zu erzielen, indem sie die Zinsen für ihre auf "Reverse Repos"-Konten gehaltenen Reserven erhöhte. Diese Reserven ermöglichen es den Banken nun, diese Barmittel gegen Staatsanleihen zu höheren Zinssätzen einzutauschen. Die Höhe der auf Reverse-Repos-Konten gehaltenen Reserven nimmt mit der Emission von Staatsanleihen deutlich ab.

Die Banken verfügen auch über eigene Reserven, die auf 3 Billionen Dollar geschätzt werden.

Wenn man alle Reserven berücksichtigt, ist theoretisch genug Liquidität in den Banken vorhanden, um die Lawine neuer Schatzauktionen aufzufangen, selbst wenn der Betrag der Schatzauktionen kolossal ist.

Dennoch wird die Aufbringung des Gegenwerts eines Drittels der Bankreserven auf dem Markt nicht ohne Folgen für die Verfügbarkeit von Liquidität für das System als Ganzes bleiben.

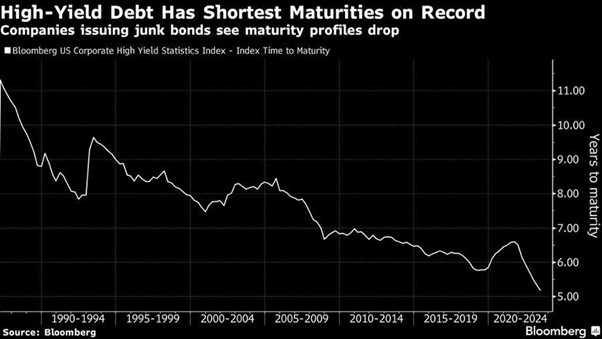

Diese Lawine von Neuverschuldungen wird zu einem Zeitpunkt ausgelöst, zu dem sehr schnell ein anderer Liquiditätsbedarf entsteht, weil die Unternehmen die Zeit der Negativzinsen genutzt haben, um sich massiv zu verschulden... aber mit immer kürzeren Laufzeiten.

Die schwächsten Unternehmen werden bald vor einer Schuldenmauer stehen: Die Refinanzierung dieser Kredite wird in einem Markt erfolgen müssen, der bereits sehr angespannt ist, was die Liquidität angeht.

Im Moment scheinen die Märkte über diese Gefahr nicht beunruhigt zu sein. Ganz im Gegenteil!

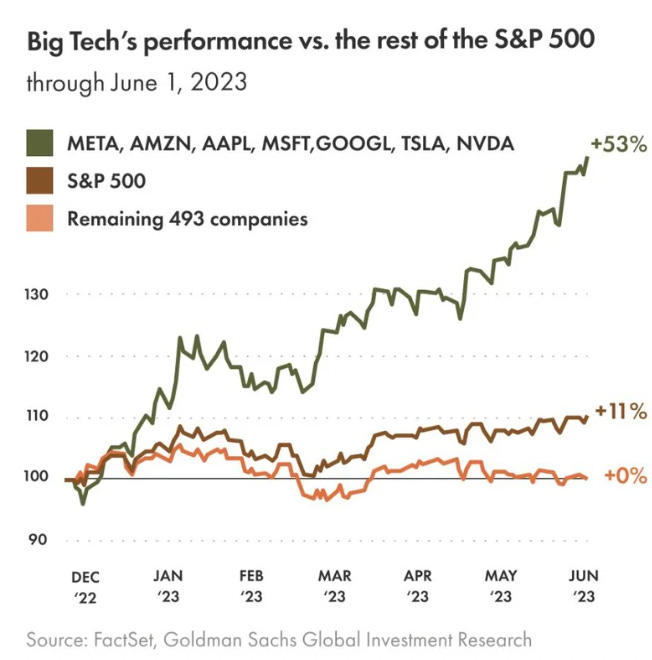

Globale Aktienfonds haben die größten Zuflüsse seit zwölf Wochen verzeichnet. In der Woche, die am 14. Juni endete, investierten die Anleger netto 16,18 Milliarden Dollar in globale Aktienfonds!

Diese Kapitalzuflüsse konzentrierten sich hauptsächlich auf sieben Nasdaq-Werte: META, AMZN, AAPL, MSFT, GOOGL, TSLA und der diesjährige Star-Performer: NVDA.

Der übrige Markt profitiert kaum von dieser durch Spekulationen über künstliche Intelligenz angeheizten Börsenmanie:

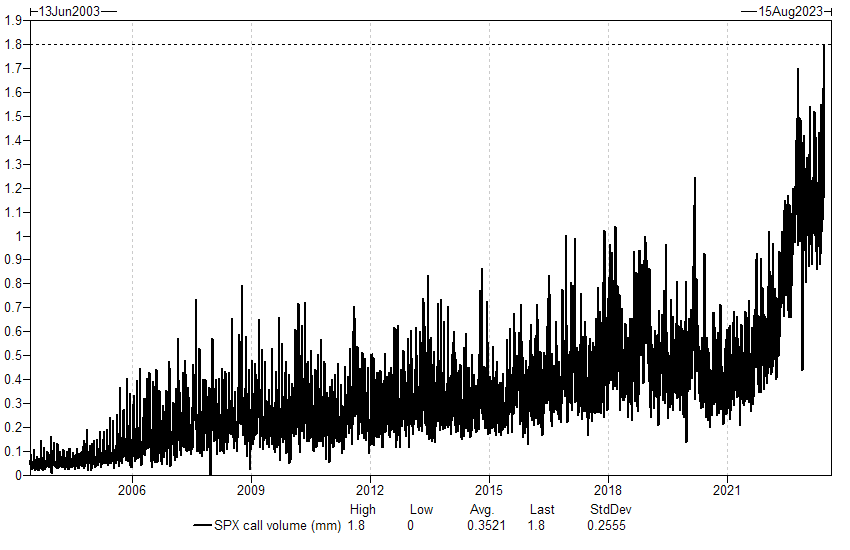

Ein Zeichen für die derzeitige Spekulationswut ist, dass der Markt soeben ein Allzeithoch bei den Call-Käufen im SPX erreicht hat:

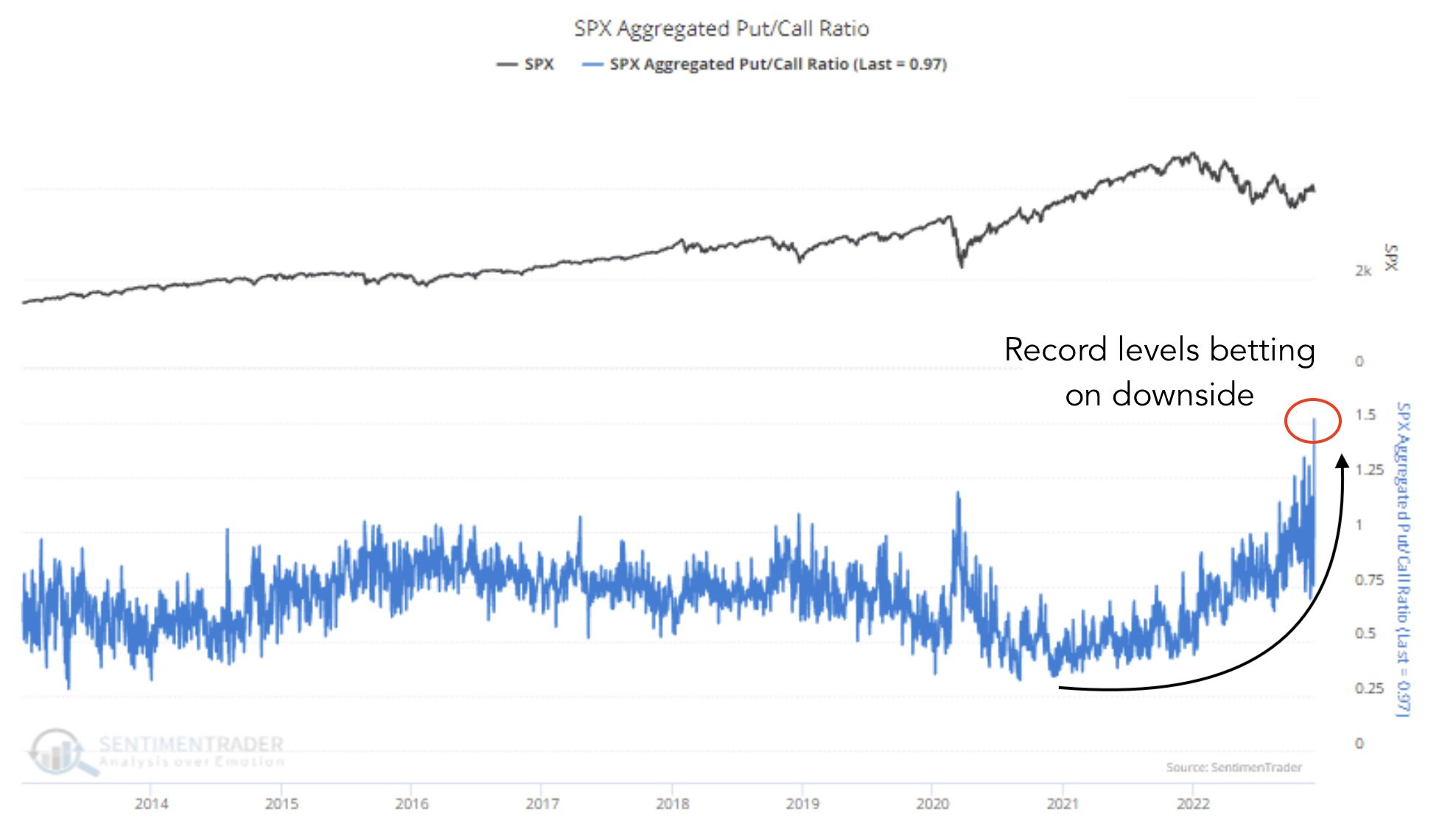

In meinem Makronewsletter vom Dezember habe ich ein weiteres Rekorddiagramm der inversen Marktstimmung veröffentlicht:

Zu diesem Zeitpunkt gab es eine Rekordzahl von Bären an den Märkten. Diese Baisse-Spekulanten vom Januar haben gerade einen der größten Short-Squeezes der Marktgeschichte erlebt!

So wie die Rekordzahl an bärischen Positionen eine starke Erholung des Aktienmarktes im Januar ankündigte, verheißt die Rekordzahl an bullischen Positionen nichts Gutes für die kommenden Monate.

Aber noch ist es nicht so weit!

Die Zahl der Bären ist immer noch viel zu hoch. Offensichtlich gibt es noch eine ganze Reihe von bärischen Positionen, die aufgelöst werden müssen!

In einem Bloomberg Artikel wird darauf hingewiesen, dass sich die Zahl der bärischen Positionen inzwischen auf fast 1 Billion Dollar beläuft und dass diese bärischen Positionen bereits auf potenziellen Verlusten von über 100 Milliarden Dollar sitzen. Es gibt also noch viel Potenzial für Short-Squeezes. In den letzten Jahren haben wir gesehen, wie Derivate für panikartige Aufschwünge eingesetzt werden können. Einige Analysten sagen sogar voraus, dass es zu einem allgemeinen "Gamma-Short-Squeeze" bei weitaus größeren Aktien als den Zielwerten wie AMC kommen könnte (die die Macht dieser spekulativen Überfälle gezeigt hatten).

Die Märkte sind sehr gefährlich geworden, weil die Hebeleffekte sehr hoch sind und die Zyklen durch Derivate bestimmt werden und immer enger werden. Recht zu haben mit einem Marktabschwung, der zwischen jetzt und 2024 eintreten könnte, kann immer noch bedeuten, viel Geld zu verlieren, wenn es zu einem Short Squeeze kommt, der Sie zwingt, Ihre bärischen Positionen zurückzukaufen!

Abgesehen von dem kurzfristigen Risiko einer sehr hohen Volatilität verschlechtern sich die Fundamentaldaten der Unternehmen (und damit der Märkte).

Selbst wenn die Lawine von Schatzauktionen eine Liquiditätskrise vermeidet, indem sie geschickt die verfügbaren Bankreserven abschöpft, dürfte die Refinanzierung von Unternehmensschulden zu einem Zeitpunkt, zu dem diese Liquidität durch Schatzanleihen aufgesaugt wird, unmittelbare Folgen für die Gewinnspannen der Unternehmen haben: Mit höheren Refinanzierungskosten bei immer kürzeren Laufzeiten werden die Unternehmen in den nächsten Quartalen nur sehr schwer über die Runden kommen.

Aber auch hier gilt: Timing ist alles!

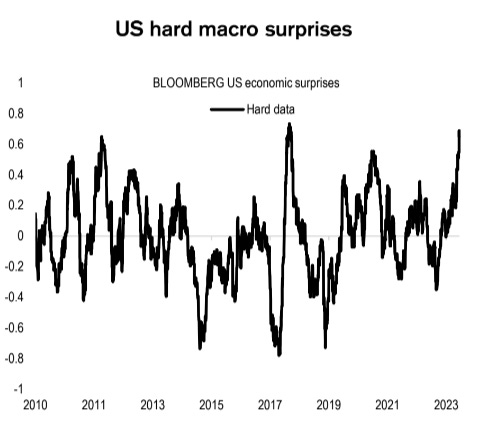

Es ist sehr schwierig, sich dieses Szenario eines Rückgangs der Wirtschaftstätigkeit bei der derzeitigen Dynamik vorzustellen. Die Stimmung der Verbraucher ist gut, und die US-Wirtschaft ist recht widerstandsfähig. Der Bau neuer Häuser zieht an. Fast alle Zahlen, die in den letzten Wochen veröffentlicht wurden, waren besser als erwartet:

Leider lassen die neuen Refinanzierungsbedingungen für die Unternehmensentwicklung keine Hoffnung auf eine Fortsetzung der guten Verfassung der US-Wirtschaft zu. Während die Märkte technisch gesehen dank der spekulativen Kräfte kurzfristig weiter steigen können, wird sich die "Main Street" in der Praxis sehr schnell in einer sehr schlechten Lage befinden.

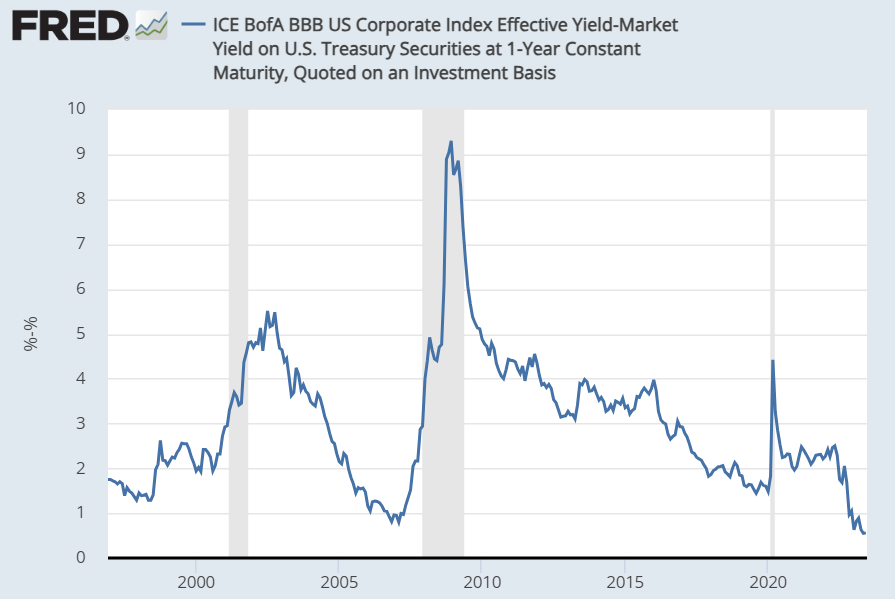

Nicht nur, dass die Refinanzierung von Schulden immer komplizierter wird, auch die verfügbaren Barmittel werden durch das Liquiditätsvakuum, das durch die Auktionen des Schatzamtes entsteht, abgeschöpft. Dies gilt umso mehr, als der Unterschied in der Vergütung zwischen diesen Produkten und den spekulativsten Unternehmensanleihen so niedrig ist wie nie zuvor:

Warum sollte man in spekulative Unternehmensanleihen investieren, wenn man Staatsanleihen haben kann, die die gleichen Renditen bieten, ohne das mit dem privaten Emittenten verbundene Risiko?

Nicht nur, dass die Kosten für die Refinanzierung der Schulden für diese Unternehmen in die Höhe schießen werden, auch die potenziellen Käufer dieser neuen Schulden werden einfach verschwinden.

Es sind zweifellos diese düsteren Aussichten, die sich in den jüngsten von Fedex veröffentlichten Geschäftsprognosen abzuzeichnen beginnen.

Im April letzten Jahres schrieb ich: "Das gute Abschneiden von Fedex, das viele Beobachter als ein Zeichen für die Widerstandsfähigkeit der Verbraucher ansehen, bestätigt, dass die Verbraucherausgaben in den USA vorerst gut laufen. Wären die USA in eine Rezession eingetreten, hätte die Fedex-Aktie nicht wieder den oberen Rand ihres Aufwärtstrendkanals erreicht."

Die Fedex-Prognosen vom März sagten für das Quartal eine widerstandsfähige Wirtschaft voraus.

Diesen Monat hat sich der Ton bei Fedex geändert... aber nicht bei der Fed! (wenn Sie mir das Wortspiel nicht übel nehmen...).

Jerome Powell weigert sich, die sich verschlechternden Bedingungen in der Realwirtschaft zu antizipieren, und verspricht weitere Zinserhöhungen.

Die entschlossene Haltung des Fed-Vorsitzenden wird von allen Zentralbankgouverneuren geteilt: Die Bank of England hat gerade die Zinssätze um einen halben Prozentpunkt erhöht. Es muss gesagt werden, dass das Vereinigte Königreich nicht in der Lage ist, die Inflation unter Kontrolle zu bringen, die sich allmählich auf den Dienstleistungssektor ausweitet. Es ist dringend notwendig, die Inflation zu bekämpfen. Die Zentralbanken haben das Erwachen der Inflation nicht vorausgesehen und viel zu spät reagiert.

Jetzt ziehen sie es vor, die Folgen der brutalen Zinserhöhungen, die sie eingeleitet haben und fortsetzen wollen, nicht vorherzusehen.

Diese neuen Zinserhöhungen werden die Dinge verkomplizieren, indem sie die Refinanzierungskosten des Staates erhöhen: Kurzfristig wird dies den liquiditätszehrenden Effekt immer größerer Schatzauktionen zum Nachteil des immer teureren und unbezahlbaren privaten Refinanzierungsbedarfs verstärken.

In jedem Fall halten die harten Worte der Fed die Realzinsen hoch:

Unter diesen Bedingungen bleibt der Goldpreis unter Druck: Solange die realen Zinssätze von einem deutlichen Ausbruch nach oben aus diesem Konsolidierungsdreieck bedroht sind, dürfte der Goldpreis, der sich invers zu diesen realen Zinssätzen verhält, seine erste Unterstützung bei 1.900 $ durchbrechen:

In den letzten Wochen haben immer mehr Spekulanten darauf gewettet, dass der Goldpreis diese Unterstützung nicht halten kann.

Diese Spekulanten hoffen jedoch vor allem auf einen Rückgang des Goldpreises in Euro, um das Szenario von 2012 zu wiederholen: Damals hatte der Goldpreis stark korrigiert (-30 % in wenigen Monaten). Eine solche Bewegung würde den Goldpreis wieder auf etwa 1.400 € bringen:

Die derzeitige Situation ist jedoch nicht mehr dieselbe wie im Jahr 2012. Heute ist der geopolitische Kontext angespannt, die Energieabhängigkeit Europas ist geschwächt, der deutsche Motor steht still, die Nachfrage der Zentralbanken der BRICS-Staaten nach Gold ist hoch, und die Verschuldung der Länder der Euro-Dollar-Zone ist explodiert... Es ist nicht sicher, dass eine solche Wette gegen Gold dieses Mal so profitabel sein wird.