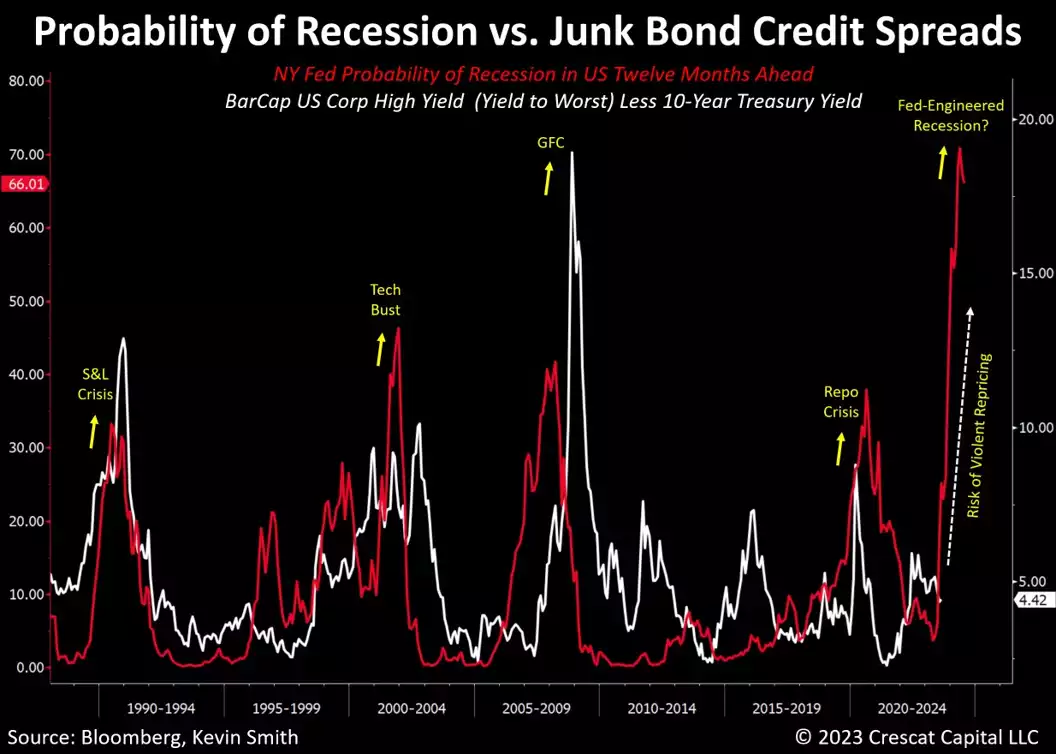

Nach dem statistisch signifikanten Modell der NY Fed für die Umkehrung der Renditekurve besteht in den nächsten zwölf Monaten eine hohe Wahrscheinlichkeit für eine Rezession. Wenn man sich die Risikoprämien auf den Aktien- und Kreditmärkten ansieht, würde man das nicht vermuten. Unternehmensanleihen unterhalb der Investment-Grade-Kategorie sind nur ein Bereich, in dem es ein eklatantes Ungleichgewicht gibt. Wie in unserem Modell unten zu sehen ist, war in der gesamten Geschichte des Junk-Bond-Marktes eine Kontraktion der Realwirtschaft gleichbedeutend mit einem Anstieg der Kreditspreads für Hochzinsanleihen. Und genau das prognostiziert dieses Modell für das nächste Jahr.

Junk-Kreditspreads scheinen sehr anfällig für eine "heftige Neubewertung" zu sein, ein Begriff, den der promovierte Stanford-Ökonom und Investmentmanager John Hussman kürzlich auf X/Twitter verwendet hat, um den Weg zu seinem Abwärtsziel von über 60 % für den S&P 500 zu beschreiben, das auf ähnlichen Risikoungleichgewichten an den Aktienmärkten beruht.

Aus technischer Sicht sind Junk Bonds reif für einen kurzfristigen Ausbruch aus einer bärischen Dreiecksformation. Die Rendite 10-jähriger Staatsanleihen hat soeben den höchsten Stand seit sechzehn Jahren, seit der Zeit vor der GFC, erreicht und stellt einen potenziellen Katalysator dar.

Wir weisen darauf hin, dass die Private-Equity-Branche bei ihren Beteiligungsgeschäften in hohem Maße von der Finanzierung durch Junk-Bonds abhängig ist. Die impliziten Risikoprämien bei Aktien von Private-Equity-Fonds-Sponsoren, gemessen am Verhältnis von materiellem Stammkapital zur Marktkapitalisierung, sind historisch eng, während die Verschuldung hoch ist. Gleichzeitig wird die Portfoliobewertungspolitik der Branche auf den Prüfstand gestellt, es besteht ein erhebliches Engagement in notleidenden Gewerbeimmobilien, und die Nettozuflüsse der Kunden stehen unter Druck. Wir sehen ein Abwärtsrisiko für ihre hohen Aktienkurse.

Eine Warnung im FOMC-Protokoll

Was die umfassenderen Aussichten der Fed für eine kurzfristige Rezession angeht, so hat sie in ihrem letzten FOMC-Protokoll von letzter Woche zusammengefasst, dass die Risiken für ihre Basisprognosen für das reale Wachstum und die Inflation derzeit in drei Richtungen tendieren:

- Das reale Wirtschaftswachstum fällt geringer aus als prognostiziert.

- Die Inflation wird aufgrund anhaltender Faktoren, einschließlich potenziell negativer Angebotsschocks, höher ausfallen als prognostiziert; und

- Eine zusätzliche Straffung ist aufgrund des zweiten Risikos "erforderlich", was die Prognosen für das reale BIP noch weiter nach unten korrigieren würde.

Wir glauben, dass das, was die Fed uns gerade mitgeteilt hat, der Fahrplan für eine kommende stagflationäre Rezession ist. Niemand kann sagen, dass sie die Welt nicht umfassend informiert und fair gewarnt hat.

Wenn es darum geht, die US-Wirtschaft in eine Rezession zu treiben, ist die Fed ein Serienkiller. Es ist ein harter Job, aber die Zentralbank muss ihn machen. Weiche Landungen sind selten, denn das Konzept, die Bowle frühzeitig wegzunehmen, klingt in der Theorie gut, ist aber in der Praxis fast unmöglich. Eine zu lockere Geld- und Fiskalpolitik führt unweigerlich zu inflationären Kräften, und letztendlich bleibt der Fed keine andere Wahl. So ist der Konjunkturzyklus nun einmal. Aber selbst bei starken Rezessionssignalen wie einer stark inversen Renditekurve wird die von rückwärtsgewandtem FOMO und MOMO getriebene Laune der Anleger oft so wüten wie heute, was die Fed noch mehr dazu veranlasst, törichte Träume zu zerstören, indem sie noch einmal an der Schraube der Geldverknappung dreht.

Megacap-Tech-Wrack im Entstehen

Die Doppel-Top-Formation im NYSE FANG+ Index ist ein bärisches technisches Zeichen. Die historisch engen Risikoprämien (niedrige Gewinnrendite im Vergleich zu Staatsanleihen) für diese Gruppe ehemaliger Megacap-Gewinner in Verbindung mit der Straffung der Fed sind das größere fundamentale und makroökonomische Setup. Das nachlaufende aggregierte KGV für diese zehn Megacap-Unternehmen liegt bei einem historisch hohen 45-fachen. In diesem Fall tragen die äußerst fragwürdigen Gewinnwachstumsprognosen der Analysten von 55 % für das kommende Jahr zu der wahrscheinlichen Fehlbewertung bei. Wir betrachten diese Schätzungen als lächerliche, von der "KI"-Euphorie genährte Zielvorgaben.

Wie könnten die Gewinne von zehn der weltweit größten technologieorientierten Unternehmen gegen eine höchst wahrscheinliche Rezession immun sein? Unserer Analyse zufolge werden die Gewinne dieser Unternehmen in den nächsten zwölf Monaten eine herbe Enttäuschung erleben, während ihre Aktienkurse heftig neu bewertet werden dürften. Als Anhaltspunkt dient die Entwicklung von Large-Cap-Tech-Aktien während der Rezession im Jahr 2001, die auf die Internetblase folgte.

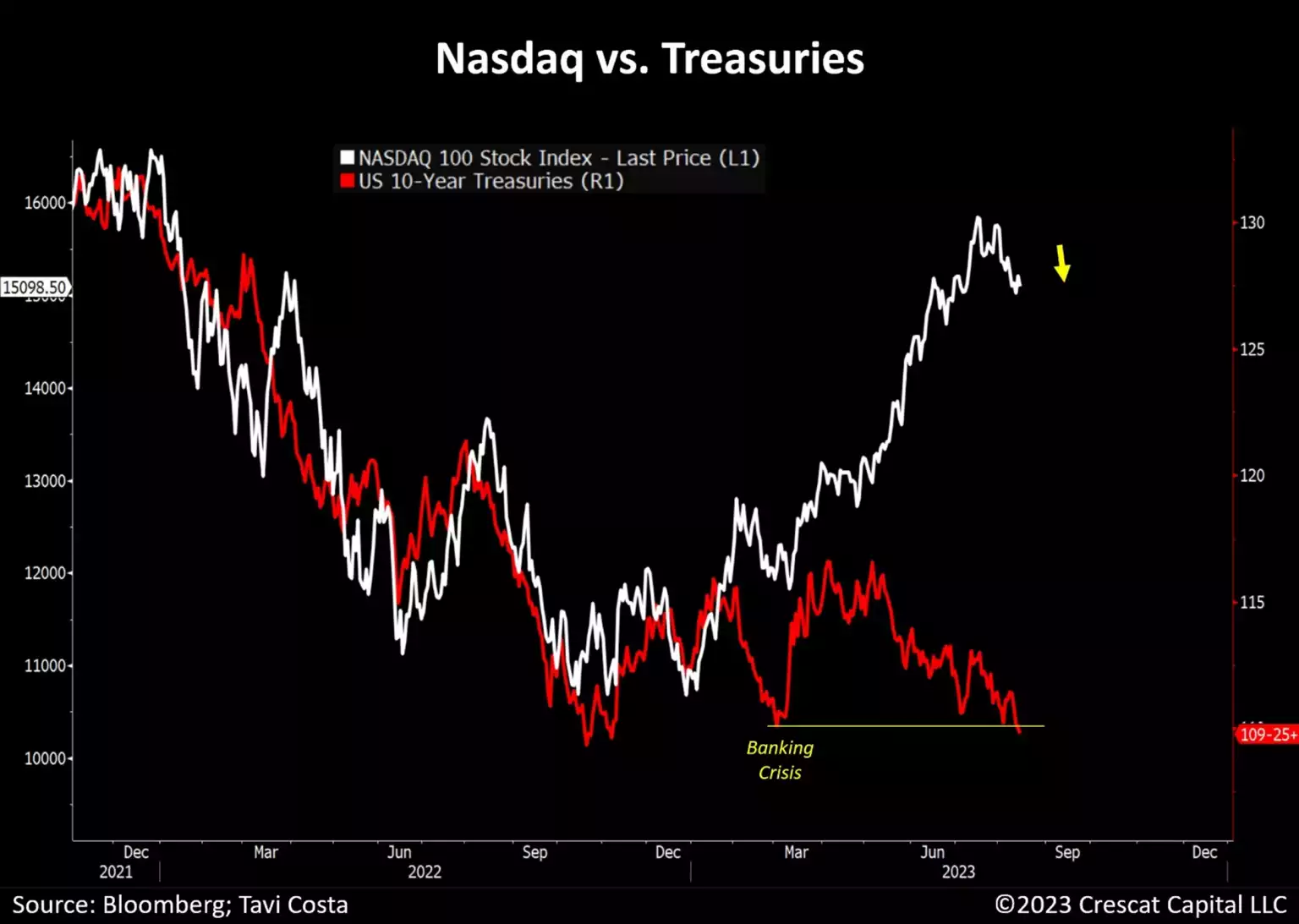

Tech-Aktien vs. 10-jährige Treasuries

Die Preise für 10-jährige Staatsanleihen sind gerade unter die Niveaus gefallen, die zu Beginn dieses Jahres den Bank-Run ausgelöst haben. Die Aufrechterhaltung hoher Gewinnmultiplikatoren für Finanzanlagen erfordert einen niedrigen Diskontsatz, der auch als "Kapitalkosten" bezeichnet wird. Bei Aktien gibt es drei Komponenten zur Schätzung dieses Satzes für die Zwecke eines Discounted-Cashflow-Bewertungsmodells. Der risikofreie Zinssatz, der häufig als Rendite des 10-jährigen Schatzpapiers angenommen wird, ist nur einer der Bausteine. Die Rendite von Staatsanleihen allein ist jedoch nicht der Abzinsungssatz für risikoreiche Vermögenswerte. Es muss eine Risikoprämie auf Staatsanleihen angewandt werden. Es gibt Risikoprämien für das allgemeine Aktienmarktrisiko und für das aktienspezifische Risiko. Allein der jüngste Anstieg des risikofreien Zinssatzes sollte die Bewertungen beliebter Technologiewerte nach unten treiben, so wie es im Jahr 2022 der Fall war. Diese Beziehung ist in der nachstehenden Grafik zu erkennen, aber 2023 gab es eine große spekulative Divergenz, die unserer Ansicht nach möglicherweise sehr bald wieder ausgeglichen werden wird.

Versteckte Verluste bei Banken

Es war nicht nur ein Liquiditätsproblem, sondern auch ein Solvenzproblem, das den Ansturm auf die Banken und die Zusammenbrüche zu Beginn dieses Jahres auslöste. Das Bankensystem als Ganzes ist solvent, aber es hat einen Schlag erlitten. Es gibt jedoch einige Banken, die nach unserer Analyse immer noch ein potenzielles Solvenzproblem haben. Wir glauben, dass dieses Risiko unterschätzt wird. Bei diesen in Schwierigkeiten geratenen Banken wurde zusätzliches Kapital aufgenommen, um die Einleger zu schützen, aber das Problem, das nicht erkannt wird, ist, dass dadurch die Wahrscheinlichkeit, dass die Stammaktionäre dieser Unternehmen leiden, nur noch größer geworden ist. Wir sind der Meinung, dass die Anleger im Großen und Ganzen immer noch nicht verstanden haben, obwohl zumindest die Rating-Agenturen langsam aufgewacht sind.

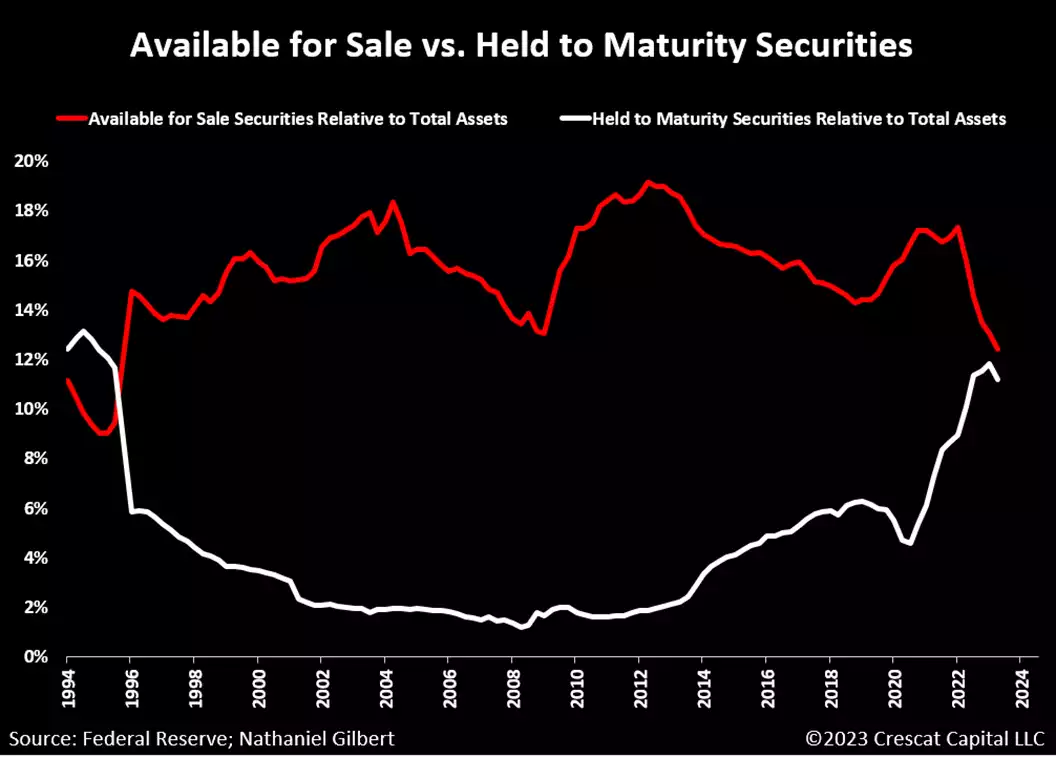

Lassen Sie uns versuchen, das zu erklären. Im Durchschnitt von 1996 bis 2020 machten die bis zur Fälligkeit gehaltenen Wertpapiere (HTM) der US-Banken etwa 3 % ihrer gesamten Aktiva aus, während die zur Veräußerung verfügbaren Wertpapiere (AFS) 16 % ausmachten. Ende 2020 beginnt eine Abweichung von diesem fast 25 Jahre währenden Verhältnis. Die Banken beginnen, mehr Wertpapiere als HTM zu klassifizieren. Ab Anfang bis Mitte 2022, als die Federal Reserve ihren Zinserhöhungszyklus begann, stuften die Banken weniger Wertpapiere als AFS ein, während sie ihre HTM-Bestände weiter erhöhten.

Indem sie AFS-Bestände gegen HTM-Bestände austauschten, zogen die Banken den Anlegern das Fell über die Ohren, indem sie es vermieden, ihre durch steigende Zinssätze rasch an Wert verlierenden Staatsanleiheportfolios mit langer Laufzeit zum Marktwert bewerten zu müssen.

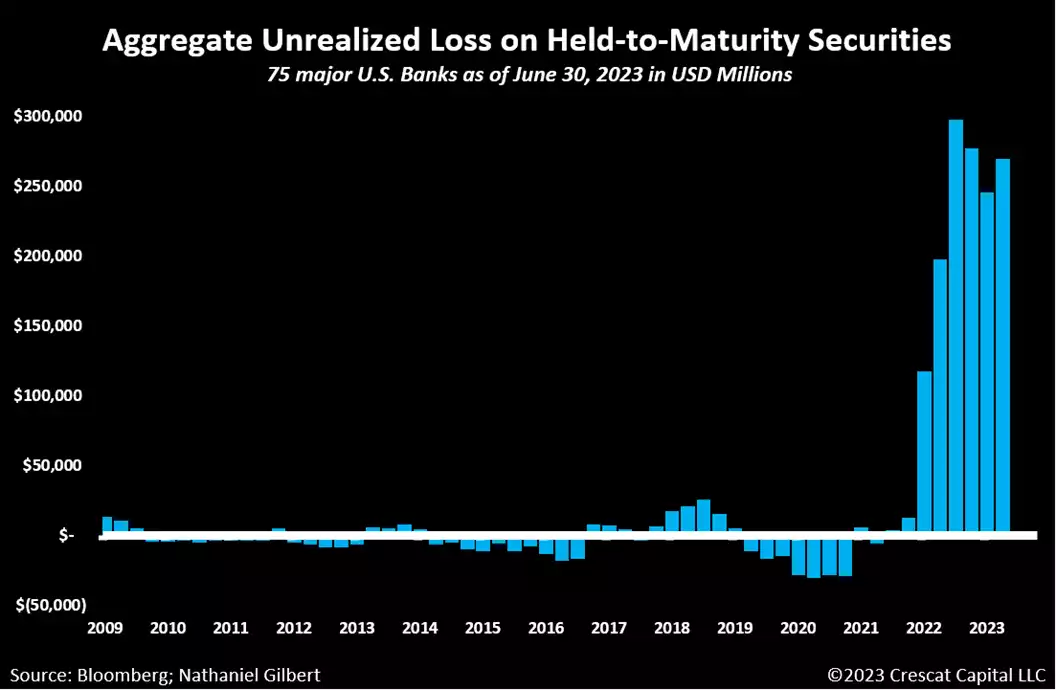

Am 10. März 2023 wurde das Fell teilweise gelüftet, als die Silicon Valley Bank zusammenbrach. Die Liquiditätsprobleme der SVB offenbarten ein zugrunde liegendes Solvenzproblem, nämlich einen massiven versteckten Verlust auf ihren HTM-Wertpapieren, der bei einer Marktwertanpassung das bereinigte materielle Stammkapital unter Null drücken würde. Damals hieß es, dass es sich lediglich um eine Liquiditätskrise und einen Einzelfall handelte, doch das entsprach bei weitem nicht der Wahrheit. Es folgten weitere große Bankzusammenbrüche bei Signature und First Republic, die ähnliche Marktwertverluste bei ihren Staatsanleihen hinnehmen mussten. Es wird jedoch weiterhin behauptet, dass es sich dabei um Einzelfälle und reine Liquiditätsprobleme handelte. Wir sind anderer Meinung und glauben, dass bei einigen Banken noch erhebliche, wenn auch nicht realisierte, Verluste schlummern.

Zum 30. Juni 2023 nutzen 75 der größten Banken in den Vereinigten Staaten immer noch die HTM-Klassifizierung, um insgesamt 266 Mrd. USD an nicht realisierten Verlusten zu verbergen. Bis heute ist diese Zahl aufgrund weiterer Zinserhöhungen wahrscheinlich noch höher. Würden die HTM-Wertpapiere zum Marktwert bewertet, würde das materielle Stammkapital dieser Banken um durchschnittlich 17 % sinken. Insgesamt glauben wir, dass die Bankaktien diesen Schlag überstehen und die Einleger entschädigt werden können, aber zumindest eine große Bank hat nach unserer Analyse immer noch ein ernstes Solvenzproblem auf der Ebene des Stammkapitals, das nicht in vollem Umfang erkannt wird und ein großes Risiko für ihren Aktienkurs darstellt.

Aus Sicht der Bank scheint die Einstufung von Wertpapieren als HTM zwar ein großartiger buchhalterischer Trick zu sein, um den Ausweis von Verlusten in ihren Bilanzen zu vermeiden, doch hat dies seinen Preis: die Liquidität. Einmal als HTM eingestuft, muss die Bank das Wertpapier bis zur Fälligkeit halten. Es ist ihr nicht gestattet, ein HTM-Wertpapier als Reaktion auf Änderungen der Zinssätze, des Vorfälligkeitsrisikos, der Liquidität der Bank, der Finanzierungsquellen usw. zu verkaufen. Wenn ein Unternehmen ein HTM-Wertpapier verkauft oder überträgt, stellt dies seine Fähigkeit und Absicht in Frage, alle als HTM eingestuften Wertpapiere zu halten. Dies kann dazu führen, dass das gesamte HTM-Portfolio in Frage gestellt wird, so dass die Bank gezwungen wäre, alle Wertpapiere als AFS zu klassifizieren. Dies wiederum bedeutet, dass alle diese Wertpapiere zum Marktwert bewertet werden müssen, und plötzlich sind die versteckten Verluste nicht mehr versteckt.

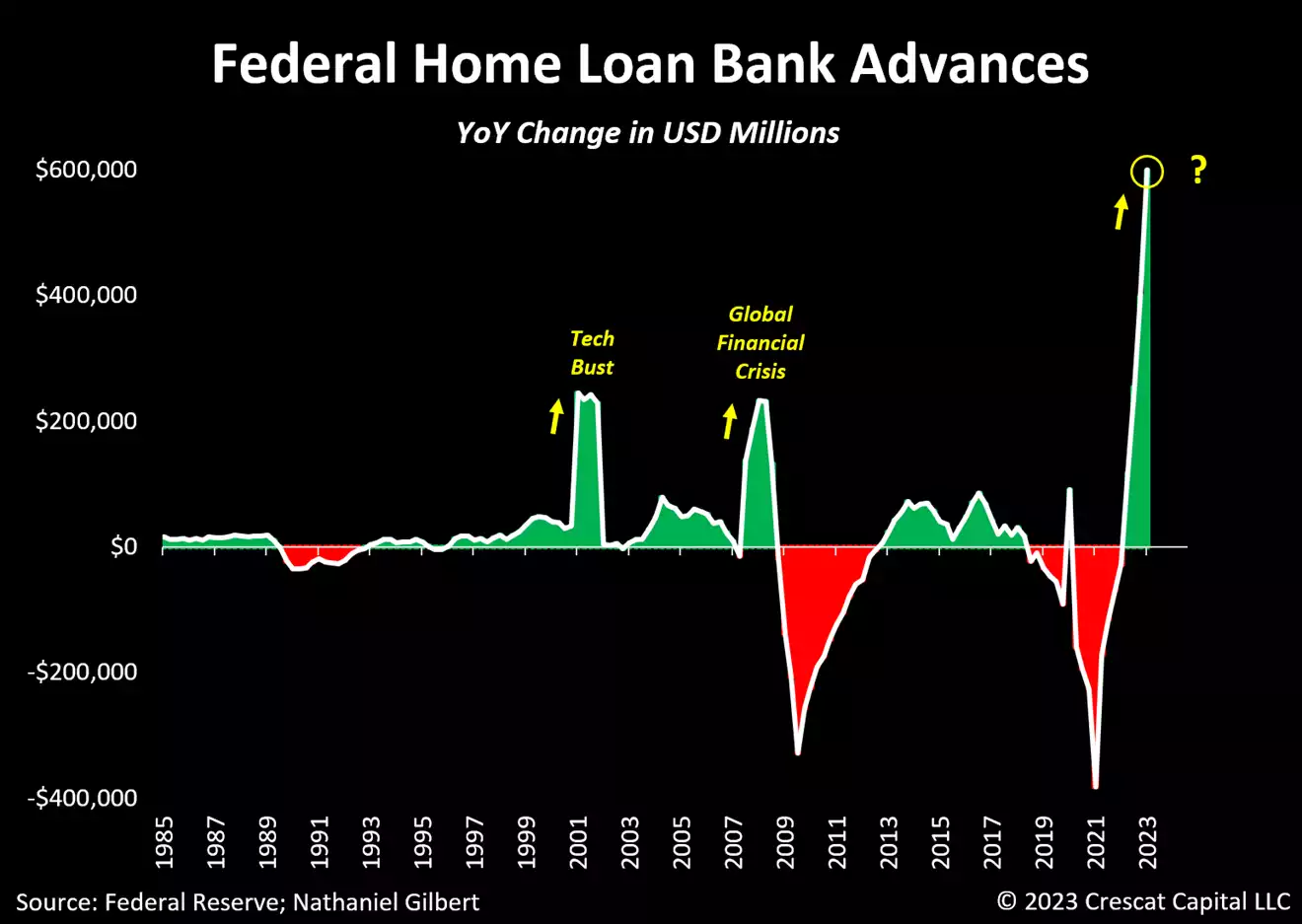

Eine Bank kann von der Federal Reserve Bank ihres Distrikts Bargeldvorschüsse erhalten, doch ist dies oft mit unerwünschter Aufmerksamkeit und Fragen zu ihrer Zahlungsfähigkeit verbunden. Der bevorzugte, diskrete Kreditgeber der letzten Instanz ist die Federal Home Loan Bank (FHLB). Im Vorfeld der Tech-Pleite und der globalen Finanzkrise begannen die Finanzinstitute, ihre Kreditaufnahme bei der FHLB zu erhöhen, und das geschieht jetzt wieder in einem noch nie dagewesenen Ausmaß. Die Zeichen stehen auf Sturm: Wenn Finanzinstitute in Not sind und Liquiditätsprobleme haben, wenden sie sich an die Federal Home Loan Bank. Sowohl die Silicon Valley Bank als auch die First Republic Bank standen vor ihren Zusammenbrüchen auf der Liste der 10 größten Kreditnehmer der FHLB.

Der derzeitige Zustand des Bankensektors ist die wahre Definition der klassischen Redewendung "zwischen den Stühlen sitzen". Als sich der Boom nach Covid abkühlte, die Inflation anstieg und die Zinssätze zu steigen begannen, hielten sie an ihren Entscheidungen fest und versuchten, den Sturm zu überstehen. In der Tat gibt es im gesamten Bankensektor ein Liquiditätsproblem, das zu weiteren Solvenzproblemen führen könnte. Die Banken sind nicht in der Lage, 45 % ihrer kurz- und langfristigen Anlagen zu verkaufen, da diese als HTM klassifiziert sind und eine solche Veräußerung zu einer Umklassifizierung in AFS führen würde, wodurch sie Marktwertverluste erleiden würden, die sie zu vermeiden versuchten. Wenn die Renditen von Staatsanleihen mit langer Laufzeit weiter steigen, würden diese Verluste noch größer werden.

Es gibt keine einfache Lösung für das Problem der nicht realisierten und nicht bewerteten HTM-Verluste. Wenn die langfristigen Zinsen weiter steigen, werden die Banken unserer Meinung nach kaum eine andere Wahl haben, als verwässertes Eigenkapital zu beschaffen, während sie gleichzeitig in Bedrängnis geraten. Dies würde sich nicht positiv auf ihre Aktienkurse auswirken.

Es ist nicht alles Schwarzmalerei

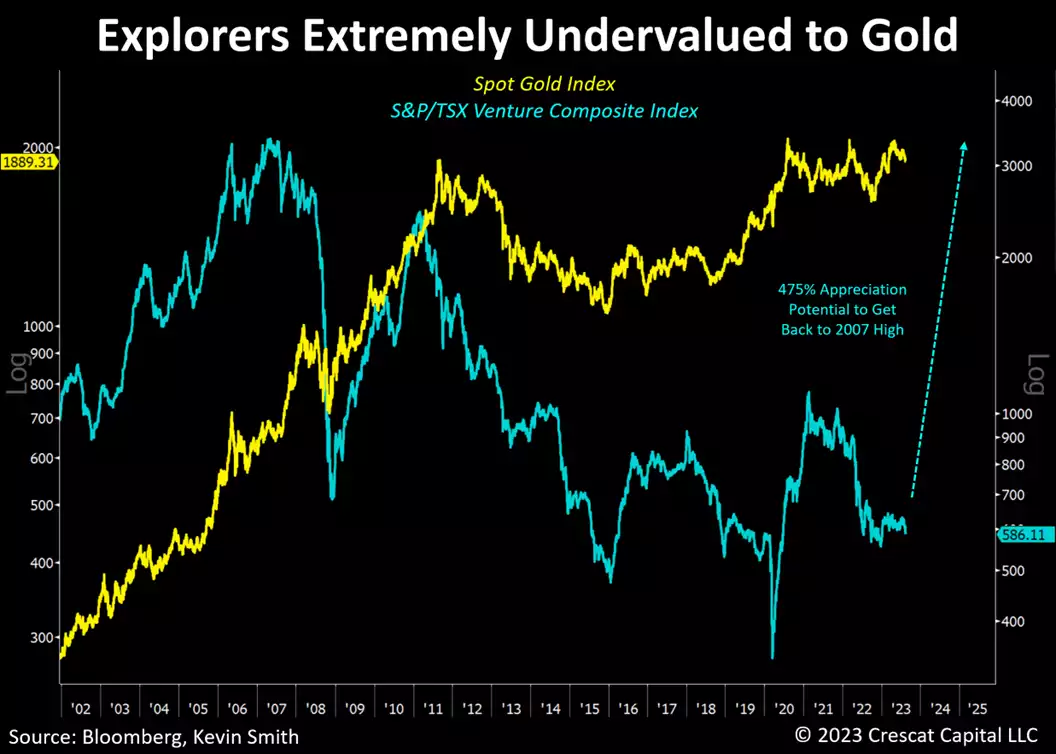

Unseren Modellen zufolge sind die Finanzmärkte im Bereich der Rohstoffe und knappen natürlichen Ressourcen heute stark unterbewertet und bieten ein erhebliches Renditepotenzial.

Das höchste Wertsteigerungspotenzial liegt unserer Ansicht nach bei hochwertigen, auf Exploration ausgerichteten Bergbauaktien, die durch Bohrungen und Entdeckungen neue lebensfähige Metallressourcen im Boden schaffen. Nach unserer Analyse ist dies die Phase der höchsten Wertschöpfung in der Bergbauindustrie. Mit den Referenzen und der umfassenden Branchenerfahrung von Quinton Hennigh, PhD, Crescats geologischem und technischem Direktor, der uns bei der Leitung unterstützt, hat Crescat ein spannendes Portfolio von Tier-1-Explorationsprojekten aufgebaut.

Crescats beträchtliches langfristiges Engagement im Metallbereich zielt darauf ab, institutionelles Kapital in die kapitalschwache Explorationsbranche zu bringen. Dieses wichtige Segment der Bergbauindustrie bietet das Potenzial für außergewöhnliche risikobereinigte Renditen im Vorfeld einer langfristigen Rohstoffhausse. Insbesondere qualitativ hochwertige Explorationsunternehmen werden wahrscheinlich von einem robusten neuen M&A-Zyklus profitieren, nachdem die großen Produzenten mehr als ein Jahrzehnt lang zu wenig investiert haben.

Viele der Aktien in diesem bereits angeschlagenen Sektor sind unglaublich niedrig bewertet und weisen implizit zu hohe Risikoprämien auf. Sie verfügen über ein außerordentlich hohes Wachstums- und Wertsteigerungspotenzial, und zwar nicht nur während der wahrscheinlich kommenden stagflationären Rezession, sondern auch während des Booms bei den Rohstoffinvestitionen, der den möglichen Aufschwung antreiben dürfte.

Große Rotation

Einmal pro Konjunkturzyklus bietet sich taktisch orientierten Anlegern die Gelegenheit, vor einer Rezession zu handeln. Das Timing ist nie ein Volltreffer, aber manchmal sind die Signale so stark und die Fehlbewertungen der Wertpapiere so extrem, dass ein Handeln gerechtfertigt ist. Wir bei Crescat sind der Meinung, dass jetzt einer dieser Zeitpunkte ist.

Entscheidend für den Anlageerfolg ist es, die wichtige Nuance zu erkennen, ob der kommende Abschwung eher inflationär oder disinflationär sein wird. Unternehmen, die im Besitz knapper natürlicher Ressourcen sind, werden in der stagflationären Kontraktion, die wir auf der Grundlage unserer Makro- und Fundamentalanalyse vorhersehen, wahrscheinlich erheblich profitieren. Hier bietet sich eine riesige Marktchance auf der Long-Seite, die unserer Meinung nach viel zu viele Anleger, die der Rezessionsprognose zustimmen könnten, verpassen werden. Diejenigen, die sie verpassen könnten, sind diejenigen mit einer rückwärtsgerichteten deflationären Ausrichtung.

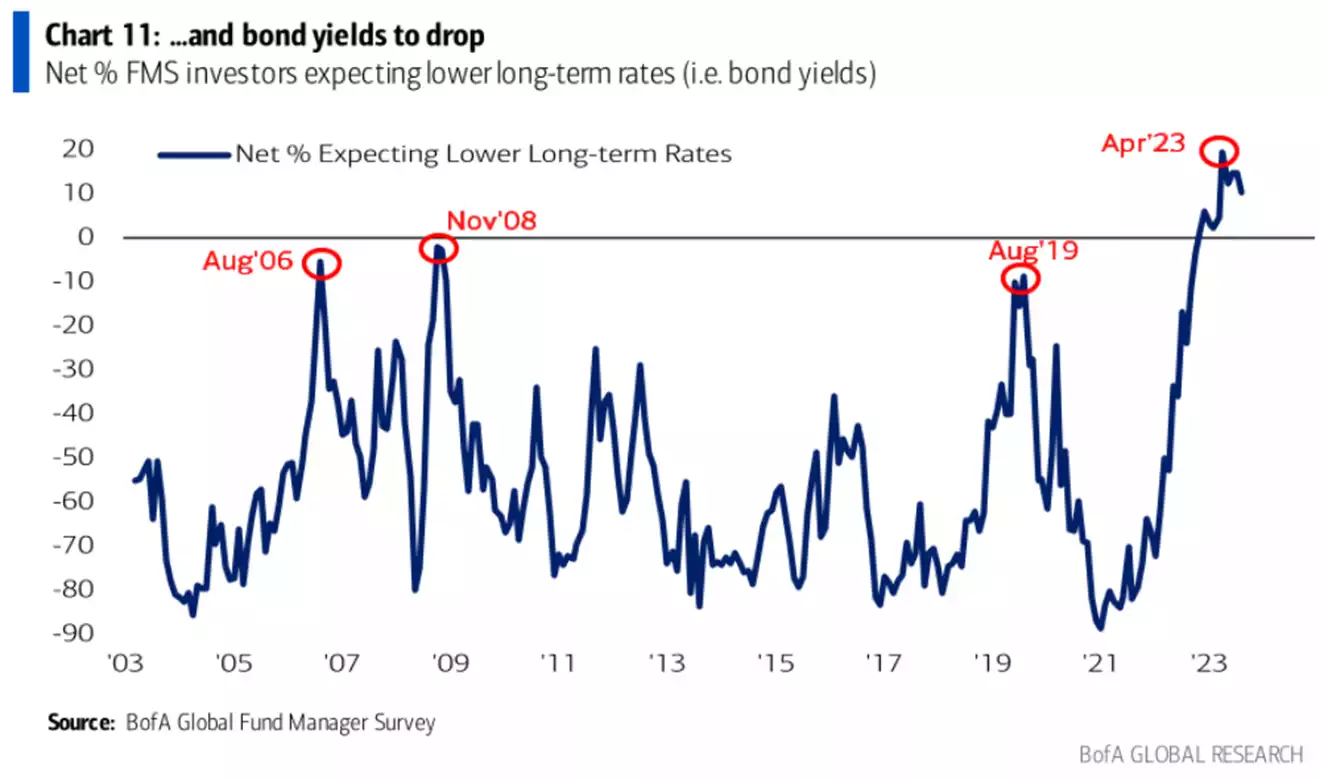

Wir sind der Meinung, dass diese Denkweise weit verbreitet ist und von vielen gehandelt wird. Das ist der Hauptgrund, warum Rohstoffaktien so unterbewertet sind. Rezessions-Deflationisten neigen eher dazu, langfristige Staatsanleihen zu kaufen als Rohstoffe. Wir nennen das, den letzten Krieg kämpfen. Doch auch stagflationäre Rezessionen kommen vor, und sie sind ganz anders als deflationäre. Es sind nicht nur die Banken, die sich bei diesem Geschäft bisher geirrt haben. Auch Fondsmanager haben sich geirrt, und ihre Positionierung am langen Ende der Treasury-Kurve ist laut der BofA Global Fund Manager Survey nach wie vor historisch überlaufen.

Nicht nur die Banken haben sich bei diesem Handel bisher geirrt. Auch die Fondsmanager haben sich geirrt, und ihre Positionierung am langen Ende der Treasury-Kurve ist laut der BofA Global Fund Manager-Umfrage nach wie vor historisch überlaufen.

Auch die Inflationserwartungen sind im letzten Jahr bereits deutlich zurückgegangen, während die strukturellen Inflationskräfte weiter bestehen. Unserer Analyse zufolge wird es bald zu einer zweiten Inflationswelle kommen, die durch große Haushaltsdefizite, Lohninflationsdruck, die Verlagerung des verarbeitenden Gewerbes und Schocks bei der Rohstoffversorgung ausgelöst wird.

Wir glauben, dass es jetzt mehr denn je an der Zeit ist, aus historisch überbewerteten Finanzanlagen in historisch unterbewertete kritische Ressourcen umzuschichten.