Es scheint, dass zumindest einige Haushalte erkennen, dass sie ihre Ausgaben einschränken müssen. Diese Realität wird durch Statistiken verschleiert, die die finanzielle Sicherheit der durchschnittlichen Haushalte verzerren. Wie immer müssen wir die obersten 10 %, die 40 % des Einkommens beziehen und etwa 90 % des Finanzvermögens besitzen, von den unteren 90 % trennen, da die obersten 10 % die Risiken der unteren 90 % verzerren.

Wenn wir die obersten 10 % einbeziehen und alle Haushalte betrachten, sieht der Durchschnitt gut aus, weil die wenigen Reichsten den Median und den Durchschnitt nach oben verzerren. Nimmt man das Gesamtvermögen der Haushalte und teilt es durch die Gesamtzahl der Haushalte, so entsteht der Eindruck, dass es den Haushalten gut geht - sehen Sie sich an, wie viel Vermögen der durchschnittliche Haushalt besitzt.

Dies ist jedoch eine Verzerrung. Ziehen Sie das Vermögen und das Einkommen der obersten 10 % ab, führen Sie die Berechnung erneut durch und wiederholen Sie sie dann für die unteren 50 % der Haushalte. Das Ergebnis ist eine viel genauere und weniger rosige Momentaufnahme der relativen Prekarität der amerikanischen Haushalte.

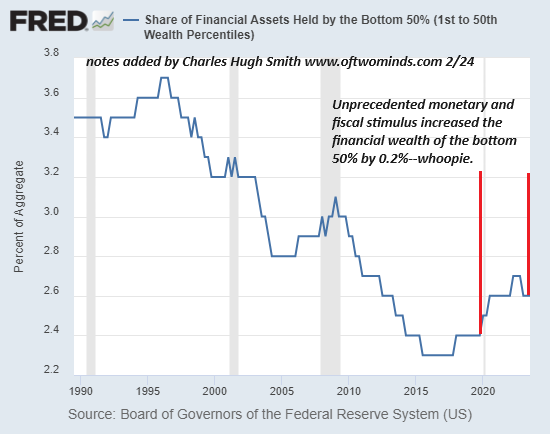

Wie die nachstehende Grafik zeigt, ist der Anteil des Finanzvermögens der unteren 50 % der Haushalte um magere 0,2 % auf 2,6 % gestiegen, obwohl Billionen von Dollar an Konjunkturprogrammen in die Wirtschaft geflossen sind.

Es ist allgemein bekannt, dass der größte Teil des Tsunamis an Bargeld, der im Rahmen der Pandemie an die unteren 90 % verteilt wurde, bereits ausgegeben wurde. Auch hier ist die Betrachtung der gesamten Ersparnisse/Barmittel der Haushalte irreführend, da die Ersparnisse der oberen 10 % gestiegen sind, weil sie die Pandemie-Großzügigkeit nicht brauchten und das zusätzliche Geld einfach in ihre Anlagekonten gesteckt haben.

Es gibt viele Anzeichen dafür, dass der Gürtel enger geschnallt wird, wenn man nur darauf achtet. Kurzzeitunterkünfte, die gut gebucht waren, haben jetzt eine niedrige Auslastung/Buchungen. Pfandhäuser stellen fest, dass die mit dem Pandemie-Bargeld gekauften Waren verpfändet und nicht eingelöst werden. Der Restaurantverkehr ist rückläufig.

Wir sehen auch Berichte wie diesen von Haushalten mit einem Einkommen von 200.000 Dollar, die feststellen, dass von diesem Einkommen am Ende des Monats nichts mehr übrig ist, wenn sie ihre Ausgabengewohnheiten nicht einschränken. Wir haben Mühe, über die Runden zu kommen: Unsere sechsstelligen Gehälter reichen nicht mehr aus, um unseren Lebensstil zu finanzieren.

Wenn es darum geht, geringwertige Ausgaben zu reduzieren, gibt es in vielen US-Haushaltsbudgets eine enorme Menge an niedrig hängendem Obst. Viele teure Handytarife sind mit ungenutzten Diensten oder Bandbreiten aufgebläht, während preiswerte Mobilfunkanbieter Tarife für 15 Dollar/Monat anbieten. (Deshalb bieten die großen Telekommunikationsunternehmen ein Jahr lang Tarife für 15 Dollar/Monat an. Danach zahlt man den gleichen alten, aufgeblähten Tarif.)

Das Kabelfernsehen verliert seit Jahren Kunden, doch die Kosten für das Basisfernsehen steigen immer weiter. Der Basisfernsehdienst unseres örtlichen Anbieters kostet jetzt 80 $/Monat, dazu kommen 23 $/Monat "Fernsehzuschlag" und 10 $ an Steuern und Gebühren, also insgesamt 113 $/Monat für werbefinanziertes Trash-TV. Kein Wunder, dass ich Leute sehe, die Schlange stehen, um ihren Kabelfernsehkasten zurückzugeben: 1.350 Dollar pro Jahr für was?

Viele Haushalte haben mehrere Streaming-Dienste, die sie unmöglich in ausreichendem Maße nutzen können, um die explodierenden Kosten für diese Dienste zu rechtfertigen. (Ein seltsamer Trick: Entscheiden Sie sich für einen Streaming-Dienst und lesen Sie wieder Bücher, die Sie sich kostenlos aus der Bibliothek ausgeliehen haben).

Die Krankenversicherung ist eine weitere kostspielige Belastung, die manchmal durch einen Wechsel des Tarifs oder der Versicherung verringert werden kann. Nicht genutzte Mitgliedschaften im Fitnessstudio sind eine weitere niedrig hängende Frucht.

Fast Food, Junk Food und gesüßte Getränke sind ein weiterer kostenintensiver Haushaltsposten mit geringem Wert, der nur darauf wartet, gestrichen und verbrannt zu werden. Jeder spricht von "Trostessen", aber ein paar Ersparnisse zu haben, ist ebenso beruhigend wie die Verbesserung der Gesundheit.

Viele Haushalte sind notgedrungen sparsam, andere sind von Natur aus sparsam, und wieder andere werden sparsam durch disziplinierte Haushaltsführung im Dienste vernünftiger finanzieller Ziele, wie z. B. ein gewisses Maß an Ersparnissen als Puffer für unerwartete Ausgaben.

Wie in "Verbot" der Rezession hat eine Monster-Rezession unvermeidlich gemacht erwähnt, rechnen nur wenige Haushalte mit längeren Phasen der Arbeitslosigkeit in ihrer Zukunft. Arbeitsplätze sind reichlich vorhanden, und die allgemeine Erwartung ist, dass dies auch so bleiben wird. Aber Rezessionen verwandeln Überfluss schneller in Knappheit, als wir es uns vorstellen können. Deshalb sollte man sich vorsichtshalber Gedanken darüber machen, was man tun würde, wenn einer der Hauptverdiener seinen Job verliert und keinen gleichwertigen Ersatz finden kann.

Sollte eine der "Alles"-Blasen platzen, könnten selbst die obersten 10 % von einer Umkehr des Schicksals überrascht werden. Wenn Haushalte, die mehr als 200.000 Dollar verdienen, darüber klagen, dass sie nicht über die Runden kommen, stellen Sie sich vor, wie sie sich fühlen werden, wenn ihre Boni und Kapitalerträge einbrechen oder ein Spitzenverdiener seinen Job verliert.

Das Rinnsal der Sparmaßnahmen, die wir jetzt erleben, könnte sich in eine Flut verwandeln, die die Umsätze und Gewinne der Unternehmen in einer Weise wegspült, die nur wenige für möglich halten. Aber echte Rezessionen lassen nicht nur Fett, sondern auch Muskeln verkümmern, und sie enden nicht in drei Monaten.

Diejenigen, die ihre Ausgaben kürzen, bevor die Rezession den Überfluss in einen Mangel verwandelt, werden besser vorbereitet sein als diejenigen, die ihre Kreditkarte bis zum Anschlag ausnutzen und dann eine Kündigung erhalten.

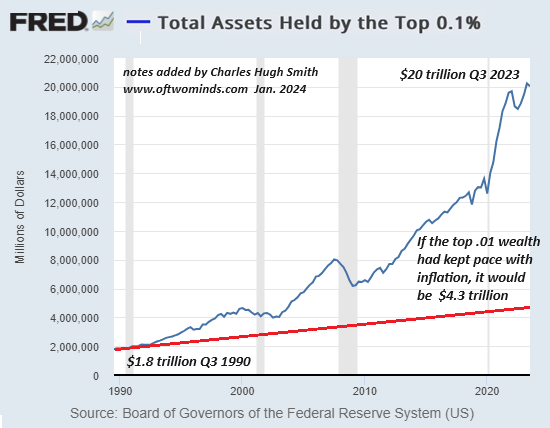

Die unteren 50 % befinden sich bereits in einer prekären finanziellen Lage:

Die oberen 0,1 % werden eine Rezession gut überstehen, aber das ist ein schwacher Trost für die anderen 130 Millionen amerikanischen Haushalte.