Es ist Wochenende, aber unsere neue Finanzkrise schläft nicht. Und eine aktuelle Studie besagt, dass wir nur die Spitze des Eisbergs gesehen haben.

Die Washington Post schrieb: "Wenn die Banken plötzlich gezwungen wären, ihre Anleihe- und Kreditportfolios zu liquidieren, würden die Verluste bis zu 91 Prozent ihres gesamten Kapitalpolsters aufzehren." Mit anderen Worten: Wir standen bereits kurz vor dem Abgrund.

Die Post zitiert zwei Studien, wonach die gesamten nicht realisierten Verluste im System zwischen 1,7 Billionen und 2 Billionen Dollar liegen. Gesamtkapitalpuffer im US-Bankensystem: 2,2 Billionen Dollar. Das ist ein Puffer von etwa 10 bis 20 Prozent. Und nun geraten wir in eine Marktkrise, in der die Bankaktien in den letzten Wochen um etwa ein Drittel gefallen sind und jetzt ein Kurs-Gewinn-Verhältnis von 7,35 aufweisen.

Unterdessen berichtete das Wall Street Journal letzte Woche über eine brandneue Studie von Stanford und Columbia, in der festgestellt wird, dass 186 Banken in Not sind - möglicherweise so weit, dass sie eine Rettungsaktion benötigen. Die Studie schätzt, dass Hunderte von Banken in einem schlechteren Zustand sind als die SVB: Hunderte haben größere Verluste als die Silicon Valley Bank, und Hunderte haben geringere Kapitalisierungspuffer für den Fall einer Notlage als die Silicon Valley Bank.

Wie konnte es dazu kommen?

Kurz gesagt, während die Tech-Bros und die lockeren Banker die Schlagzeilen beherrschen, ist das, was Hunderte von Banken an den Rand des Abgrunds treibt, unser System der Vetternwirtschaft.

In diesem Fall stürzten die schnellen Zinserhöhungen der Fed auf ein Bankensystem, das durch das Mindestreserve-Banking und die permanente Rettungsaktion der Fed als "Lender of Last Resort" (LOLR) dazu getrieben wurde, permanent so schnell wie möglich und so nah wie möglich am Rand der Klippe zu fahren.

Zusammengenommen hat das moralische Risiko den rücksichtslosen Tech-Bros und den lockeren Bankern, die Millionen - am Ende sind es Hunderte von Milliarden - verteilen, grünes Licht gegeben. Und es treibt den gesamten Bankensektor dazu, undurchsichtige Buchhaltungstricks anzuwenden, um schläfrige Aufsichtsbehörden und unschuldige Steuerzahler und Dollar-Inhaber, die auf der Rechnung sitzen, zu betrügen. Die Banker selbst schlafen wie Babys, weil sie wissen, dass wir ihre Verluste decken werden, aber sie behalten ihre Gewinne.

Was dieses manipulierte Kasino in eine Krise verwandelt hat, ist die Tatsache, dass die Fed im vergangenen Jahr die Zinssätze so schnell wie seit 50 Jahren nicht mehr angehoben hat, von 0 Prozent im vergangenen März auf 4,5 Prozent und heute auf 4,75 Prozent. Dies geschah in dem verzweifelten Versuch, die Inflation, die sie durch die Finanzierung von Defizitausgaben in Höhe von 7 Billionen Dollar und den Covid-Sperren verursacht hat, zu stoppen. Diejenigen unter uns, die sich fragten, warum die Wähler so tatenlos zusahen, brauchten sich nur die Geldflut anzusehen, die zur Tür hinausging.

Diese rücksichtslosen Zinserhöhungen haben die Kurse langfristiger Anleihen, der bei weitem beliebtesten Anlageform in den Tresoren der Banken, vernichtet: Die Preise für langfristige Anleihen fielen um 20 Prozent, was zu einem geschätzten 10-prozentigen Einbruch bei allen Bankwerten führte. Im Grunde genommen dachte die Bank, sie hätte einen Dollar im Tresor, aber es stellte sich heraus, dass sie nur 90 oder 80 Cent hatte. Im Falle von Überfliegern wie Silicon Valley und potenziell Hunderten anderen waren es eher 60 Cent. Nur wenige Banken können das überleben.

Was kommt als Nächstes?

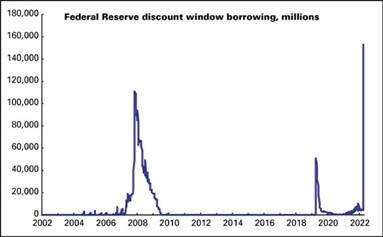

Dieser Zug-Crash in Zeitlupe nimmt jetzt Kontakt auf: Letzte Woche gingen 152 Milliarden Dollar an Krediten aus dem Diskontfenster der Fed - das Diskontfenster ist der Ort, an den verzweifelte Banken gehen, wenn ihnen niemand sonst einen Kredit geben will, wie ein Junkie, der seinen Fernseher verkauft.

Das stellt selbst die schlimmste Krise von 2008 mit 111 Milliarden Dollar in den Schatten. Denken Sie daran, dass damals die angebliche Finanzkrise des Jahrhunderts erst wenige Monate alt war. Hier haben wir sie in der ersten Woche hinter uns gelassen.

Was kommt als Nächstes? Wahrscheinlich eine Menge Schmerz und eine Menge Inflation. Wir, das Volk, werden es überleben - schließlich verschwinden die realen Vermögenswerte nicht: Lebensmittel, Autos und Strom sind alle vorhanden. Es ist eine Krise auf dem Papier, aber leider hat diese Krise auf dem Papier die echten Amerikaner aufgesogen und sie dazu gebracht, ihre Ersparnisse in die Obhut eines Haufens degenerierter Zocker in teuren Anzügen zu geben. Und sie kann enorme Kollateralschäden für die Wirtschaft im Allgemeinen verursachen, die ja Lebensmittel, Autos und Strom bereitstellt, wenn die Regierung eingreift, was sie normalerweise tut.

Konkret rechne ich mit Rettungsaktionen in Billionenhöhe, die die Inflation wieder in Richtung der Höchststände des letzten Jahres treiben, vielleicht sogar in den zweistelligen Bereich. Und das, während die Wirtschaft in eine Rezession, ja sogar in eine Stagflation abrutscht. Die Fed wird den von ihr begonnenen Kampf gegen die Inflation aufgeben und stattdessen die Banker, denen sie dient, retten. Und wir, das Volk, werden wie immer die Rechnung bezahlen: für die Rettungsaktionen, für die Inflation, für die Stagflationskrise, die immer wahrscheinlicher wird.

Wie kann man sich schützen? Wenn wir auf einen Crash zusteuern, brauchen Sie Sachwerte - Bitcoin, wenn Sie genug davon verstehen, um sie in einem Sturm zu halten, Gold, wenn Sie das nicht tun. In chaotischen Zeiten kommt es zu großen Schwankungen an den Märkten und bei den Preisen, so dass man versucht sein wird, in Aktien und Anleihen zu investieren. Aber wenn man dem Grundsatz folgt, dass das erste Ziel beim Investieren darin besteht, nachts schlafen zu können, würde ich wahrscheinlich mein Pulver trocken halten, bis sich der Rauch verzogen hat.

Was meint ihr, wie wird sich die Sache entwickeln? Erreicht es das Stadium von Katzenfutter oder wird es einfach nur von Beyond Meat auf Hundefutter heruntergebuttert? Und lasst mich wissen, was ihr in zukünftigen Beiträgen und Videos gerne hören würdet.

Bis zum nächsten Mal!

[Dieser Artikel erschien zuerst auf Peter's Substack-Seite.]