Die Art und Weise, wie die aktuelle US-Inflation dargestellt wird, mag wie ein fiskalisches Wunder erscheinen. Wie konnte Amerika den Verbraucherpreisindex so schnell senken, während der Rest der Welt, einschließlich Europa, immer noch mit anhaltenden Problemen zu kämpfen hat? Ist "Bidenomics" wirklich ein wirtschaftliches Kraftpaket?

Nein, das ist sie definitiv nicht. Ich habe mich in früheren Artikeln mit diesem Thema befasst, aber ich werde mich speziell mit der Inflation befassen, weil ich glaube, dass in naher Zukunft ein neuer Inflationsschub bevorsteht, und ich vermute, dass die Öffentlichkeit falsch informiert wird, um sie unvorbereitet zu halten.

Zunächst sollten wir uns darüber im Klaren sein, dass es vier Arten von Inflation gibt - schleichende, schreitende, galoppierende und Hyperinflation. Wir sollten auch zwischen monetärer Inflation und Preisinflation unterscheiden, da sie nicht immer direkt miteinander verbunden sind (normalerweise sind sie es, aber auch Ereignisse außerhalb des Gelddruckens können zu Preissteigerungen führen).

Wenn wir den Verbraucherpreisindex nach denselben Methoden berechnen, die während der Stagflationskrise der 1980er Jahre verwendet wurden, liegt die reale Inflation seit einigen Jahren im zweistelligen Bereich. Dies ist eine galoppierende Inflation, ein sehr gefährlicher Zustand, der zu einem depressiven Ereignis führen kann.

Es gibt mehrere Auslöser für den Inflationsanstieg. Die Hauptursache waren die von der Federal Reserve geschaffenen geldpolitischen Anreize in Höhe von mehreren zehn Billionen Dollar, die größtenteils unter der Aufsicht von Barack Obama und Joe Biden erfolgten (es gab mehrere GOP-Republikaner, die diese Maßnahmen ebenfalls unterstützten, aber der Großteil der Dollarabwertung steht in direktem Zusammenhang mit der Politik der Demokraten). Dieses epische "too big to fail"-Programm erzeugte einen Lawineneffekt, bei dem sich die wirtschaftliche Schwäche wie Eisblöcke an einem Berghang anhäufte. Der letzte Tropfen, der das Fass zum Überlaufen brachte, waren die Covid Lockdowns und die über 8 Billionen Dollar an Konjunkturpaketen, die direkt in das System gepumpt wurden. Dann brach alles zusammen.

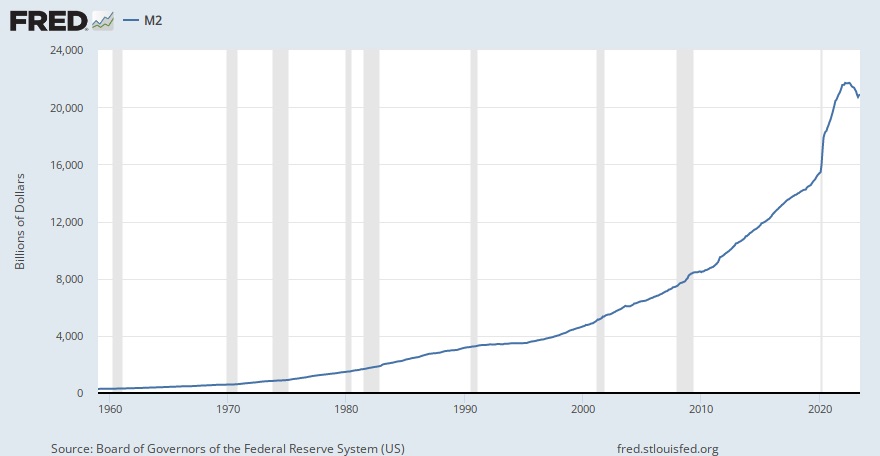

Um Ihnen ein Gefühl dafür zu geben, wie schlimm die Situation ist, können wir einen Blick auf die M2-Geldmenge der Fed werfen (die vollständigere M3-Geldmenge wurde kurz vor dem Crash von 2008 eingestellt). Der M2-Geldmenge zufolge ist die Menge der umlaufenden Dollar innerhalb von nur zwei Jahren um rund 40 % gestiegen. Das ist eine gigantische Geldschöpfung, und ich würde behaupten, dass die Wirtschaft noch nicht alles davon verarbeitet hat.

Zu viele Dollars jagen zu wenige Waren und Dienstleistungen. Das führt zu einem dramatischen Preisanstieg, wobei die Kosten für das Nötigste um 25-50 % steigen. Denken Sie einen Moment darüber nach... das Leben kostet uns jetzt 25-50 % mehr pro Jahr als vor 2020, und das ist noch lange nicht vorbei. Die Haushaltskosten steigen weiter, und da die Inflation kumulativ ist, werden wir die bereits eingetretenen Erhöhungen wahrscheinlich nie wieder loswerden. Aber wenn das die Realität ist, warum geht dann der Verbraucherpreisindex zurück?

Der Hauptgrund ist die Anhebung der Zinssätze durch die Zentralbank. Je teurer die Schulden werden, desto mehr verlangsamt sich die Wirtschaft. Allerdings ist die Fed nicht ohne Grund so aggressiv geblieben: Sie weiß, dass die Inflation nicht verschwinden wird. Sie brauchen Hilfe, wenn sie die Öffentlichkeit davon überzeugen wollen, dass die Inflation kein Problem mehr ist.

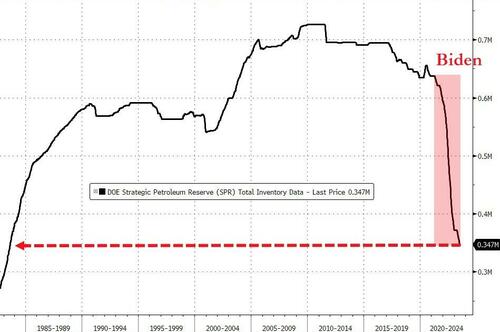

Hier kommt Bidens Plan ins Spiel, Amerikas strategische Ölreserven auf den Markt zu werfen, um den Verbraucherpreisindex künstlich zu senken. Die Energiepreise wirken sich auf fast alle anderen Aspekte des VPI-Index aus, und wenn die Energiekosten sinken, sieht es so aus, als ob die Inflation gebändigt wäre. Das Problem ist, dass dies ein kurzfristiger Betrug ist. Biden hat keine Reserven mehr, um den Markt zu verwässern, und die Kosten für das Wiederauffüllen werden exponentiell höher sein. Aus diesem Grund steigen die Benzinpreise jetzt wieder an und werden wahrscheinlich bis zum Jahresende weiter steigen.

Darüber hinaus gibt es auch geopolitische Faktoren zu berücksichtigen. Das Weiße Haus hat mehr als 100 Milliarden Dollar für die Ukraine bereitgestellt - ein Stellvertreterkrieg ist eine gute Möglichkeit, Fiat-Dollars im Ausland zirkulieren zu lassen, um die Geldinflation im eigenen Land zu verringern, aber es wird nicht ausreichen, wenn der Krieg nicht erheblich ausgeweitet wird. Dann gibt es noch das Problem der Exportunterbrechungen.

So hat Russland jetzt offiziell und aggressiv die Weizen- und Getreideexporte der Ukraine gestoppt, was zu einem weiteren Preisanstieg bei Weizen und allen Lebensmitteln, die Weizen verwenden, führen wird. Indien hat gerade einen großen Teil der Reisausfuhren gestoppt, um die inländische Versorgung zu schützen, was bedeutet, dass der Preis für Reis in die Höhe schießen wird. Und es gibt einen allgemeinen Trend, dass ausländische Gläubiger den US-Dollar als Weltreservewährung stillschweigend aufgeben. All diese Dollars werden schließlich ihren Weg zurück in die USA finden, was bedeutet, dass eine noch größere Geldmenge im Inland zirkuliert, was wiederum zu einer höheren Inflation führt.

Die Fed muss nicht unbedingt weiter Geld drucken, damit die Inflation anhält, sie muss nur die Kettenreaktion in Gang setzen. Die jüngste Herabstufung der Kreditwürdigkeit der USA durch Fitch wird die Lage nicht verbessern, da sie ausländische Anleger dazu ermutigt, den Dollar und die Staatsanleihen noch schneller abzustoßen.

Allerdings bleibt der Kampf zwischen deflationären Faktoren und inflationären Faktoren bestehen. Im Oktober werden die letzten Überreste der Covid-Stimulus-Maßnahmen endgültig auslaufen, einschließlich des Moratoriums für die Rückzahlung von Studentenkrediten - das sind Kredite in Höhe von Billionen Dollar, die jedes Jahr Milliarden an Zahlungen nach sich ziehen.

Und nicht nur das: Als diese Kredite gestoppt wurden, verbesserte sich auf magische Weise die Kreditwürdigkeit von Millionen von Menschen, was bedeutet, dass sie Zugang zu höheren Kreditkartenlimits und einem riesigen Schuldenpool hatten. Jetzt wird auch das alles wegfallen. Wenn man nicht mehr von Visa und Mastercard leben kann, bedeutet das, dass der US-Einzelhandel ebenso wie der Arbeitsmarkt einen beträchtlichen Rückschlag erleiden wird.

Und dann sind da noch die Zinserhöhungen der Fed, die jetzt ungefähr so hoch sind wie unmittelbar vor dem Crash von 2008. Dieselben Zinserhöhungen, die im Frühjahr zur Bankenkrise beitrugen (die ebenfalls noch nicht vorbei ist). Die USA werden Rekordzinsen auf ihre Staatsschulden zahlen, die Verbraucher werden weit weniger Kredite in Anspruch nehmen und die Banken werden immer weniger Geld verleihen.

Es wird also konkurrierende Kräfte geben, die die Wirtschaft in zwei verschiedene Richtungen ziehen: Inflation und Deflation. Ich würde jedoch behaupten, dass die Inflation noch nicht ausgestanden ist und dass die Fed noch ein paar Mal die Zinsen erhöhen muss, um sie kurzfristig zu unterdrücken. Langfristig ist die Lebensfähigkeit des US-Dollars das Problem, aber das ist ein Thema für einen anderen Artikel...