Ich vertrete seit langem die Auffassung, dass die Weltwirtschaft schrumpfen muss, wenn sie nicht über genügend Energieressourcen verfügt. Die Situation ist vergleichbar mit einem Bäcker, der nicht genügend Zutaten hat, um einen Kuchen in der gewünschten Größe zu backen, oder mit einem Chemiker, der nicht in der Lage ist, ein Modell einer Reaktion in vollem Maßstab zu erstellen. Wenn man einen Plan für eine kleinere, anders gestaltete Wirtschaft macht, könnte es vielleicht trotzdem funktionieren.

Die Energiearten mit unzureichender Versorgung sind Erdöl (vor allem Diesel und Flugzeugtreibstoff) und Kohle. Diesel und Flugzeugtreibstoff werden vor allem im Langstreckentransport und in der Lebensmittelproduktion verwendet. Kohle wird vor allem in der Industrie eingesetzt. Ohne eine ausreichende Versorgung mit diesen Brennstoffen ist die Weltwirtschaft gezwungen, weniger Waren und Dienstleistungen herzustellen und diese näher am Endverbraucher zu produzieren. Irgendwie muss sich die Wirtschaft ändern.

Meine Analyse zeigt, dass unsere Erwartung, was bei einer unzureichenden Energieversorgung schief geht, falsch ist. Seltsamerweise sind es die Finanzen der Regierungen, die schon früh zu versagen beginnen. Sie machen zu viele Schulden, um Investitionen zu unterstützen, die sich nicht rentieren. Sie fügen zu viele Programme hinzu, die sie auf Dauer nicht tragen können. Sie sind eher bereit, sich mit anderen Ländern zu streiten. Natürlich wird uns niemand sagen, was wirklich passiert, auch weil die Politiker selbst es nicht verstehen.

In diesem Beitrag werde ich versuchen, einige der Veränderungen zu erklären, die stattfinden, wenn die Wirtschaft beginnt, sich neu zu organisieren und mit dieser unzureichenden Energieversorgung umzugehen.

[1] Eine Energiegrenze, an die wir stoßen, ist die der „Mitteldestillate“. Dabei handelt es sich um den Anteil des Ölangebots, der Diesel und Flugzeugtreibstoff liefert.

Abbildung 1. Drei verschiedene Schätzungen des Ölangebots im Verhältnis zur Weltbevölkerung. Die oberste Linie zeigt die Ölproduktion aus dem Statistical Review of World Energy 2024, veröffentlicht vom Energy Institute. Die zweite Linie zeigt die internationale Rohölproduktion, wie von der US EIA gemeldet, mit Daten bis Oktober 2024. Die untere Linie zeigt den Anteil der Mitteldestillate (Diesel und Düsentreibstoff) relativ zur Weltbevölkerung, unter Verwendung von Daten aus dem Statistical Review of World Energy 2024, veröffentlicht vom Energy Institute.

Jede Art der Energieversorgung scheint für bestimmte Verwendungszwecke am besten geeignet zu sein. Mitteldestillate werden von der Wirtschaft für den Langstreckentransport von Menschen und Waren verwendet. Diesel wird auch stark in der Landwirtschaft eingesetzt. Wenn die Welt nicht mehr genügend Mitteldestillate hat, müssen wir einen Weg finden, Waren auf eine Weise herzustellen, die näher am Endverbraucher liegt. Möglicherweise müssen wir auch weniger moderne landwirtschaftliche Geräte einsetzen.

Die obere Linie in Abbildung 1 zeigt, dass die Weltwirtschaft allmählich gelernt hat, im Verhältnis zur Bevölkerung weniger Öl zu verbrauchen. Bevor die Ölpreise 1973 in die Höhe schnellten, wurde Öl mit geringem Raffinierungsgrad zur Stromerzeugung verbrannt. Dieser Ölverbrauch könnte durch den Bau von Kernkraftwerken oder durch den Bau von Kohle- oder Erdgaskraftwerken eliminiert werden. Für die Beheizung von Häusern wurde häufig Diesel an die einzelnen Haushalte geliefert. In Fabriken wurde Diesel manchmal als Treibstoff für maschinelle Prozesse verwendet. Viele dieser Aufgaben könnten leicht auf Strom umgestellt werden.

Nach dem sprunghaften Anstieg der Ölpreise im Jahr 1973 begannen die Hersteller, kleinere und sparsamere Autos zu bauen. In den letzten Jahren haben junge Menschen begonnen, den Kauf eines Autos aufzuschieben, weil die Kosten dafür unerschwinglich sind. Ein weiterer Faktor, der den Ölverbrauch eindämmt, ist der Trend zum Arbeiten von zu Hause aus. Auch Elektrofahrzeuge könnten einen Einfluss haben.

In Abbildung 1 sind die Daten für Rohöl (zweite Linie) bis Oktober 2024 verfügbar. Diese Daten deuten darauf hin, dass die Rohölförderung in letzter Zeit mit Produktionsproblemen zu kämpfen hatte. Beachten Sie das Oval mit der Aufschrift „Rohölproblem“, das sich auf die jüngste Produktion in dieser zweiten Linie bezieht. Die beiden anderen Linien in Abbildung 1 gelten nur bis 2023.

Das Problem, das den Rückgang der Ölproduktion (im Verhältnis zur Bevölkerung) verursacht, ist das Gegenteil von dem, was die meisten Menschen erwartet haben: Die Preise sind für die Produzenten nicht hoch genug, um die Produktion zu steigern. Die OPEC und ihre Mitgliedsorganisationen haben beschlossen, die Produktion zu drosseln, weil die Preise nicht hoch genug sind. Das eigentliche Problem besteht darin, dass die Ölpreise unverhältnismäßig stark davon beeinflusst werden, was sich die Verbraucher leisten können.

Die Lebensmittelpreise auf der ganzen Welt hängen in hohem Maße von den Ölpreisen ab. Die große Mehrheit der Käufer von Lebensmitteln weltweit sind arme Menschen. Wenn das Budget angespannt ist, werden arme Menschen tendenziell weniger Fleisch essen. Die Produktion von Fleisch ist ineffizient; sie erfordert, dass die Tiere im Verhältnis zu der von ihnen produzierten Nahrungsenergie unverhältnismäßig viele Kalorien zu sich nehmen. Dies gilt insbesondere für Rindfleisch. Ein Trend zu weniger Fleischkonsum oder sogar zu weniger Rindfleisch wird die Nachfrage nach Erdöl tendenziell dämpfen.

Ein weiterer Ansatz zur Senkung der Lebensmittelkosten besteht darin, weniger importierte Lebensmittel zu kaufen. Wenn sich die Verbraucher dafür entscheiden, weniger hochpreisige importierte Lebensmittel zu verzehren, wird dadurch tendenziell weniger Öl, insbesondere Diesel und Flugzeugtreibstoff, verbraucht. Eine weitere Möglichkeit, die Lebensmittelkosten zu senken, besteht darin, dass die Verbraucher weniger Restaurants besuchen. Auch dies führt tendenziell zu einem geringeren Ölverbrauch.

In Abbildung 1 ist die dritte Linie diejenige, die mich besonders beunruhigt. Sie zeigt den Verbrauch von Mitteldestillaten (Diesel und Düsenkraftstoff). Dieser wurde im Jahr 2020 durch die Beschränkungen im Zusammenhang mit Covid stark reduziert. Diesel ist der Kraftstoff der Schwerindustrie (Bauwesen und Straßenbau), des Fernverkehrs und der Landwirtschaft. Elektrizität ist nur selten ein guter Ersatz für Diesel; sie kann nicht die Kraftstöße liefern, die Diesel liefert.

Ein genauer Blick auf die dritte Linie in Abbildung 1 zeigt, dass der Verbrauch von Mitteldestillaten zwischen etwa 1993 oder 1994 und 2007 im Verhältnis zur Weltbevölkerung gestiegen ist. Das macht Sinn, weil der internationale Handel etwa ab dieser Zeit zunahm. Im Jahr 2009 kam es aufgrund der Großen Rezession zu einem Einbruch in dieser Linie, woraufhin sich der Pro-Kopf-Verbrauch von Mitteldestillaten merklich abflachte. Diese Abflachung könnte ein frühzeitiger Hinweis auf eine unzureichende Versorgung mit Mitteldestillatöl sein.

Im Jahr 2019 begann der Pro-Kopf-Verbrauch von Mitteldestillaten erstmals zu straucheln und sank um 1,4 % von seinem vorherigen Niveau. Durch die Einschränkungen im Jahr 2020 sank der Pro-Kopf-Verbrauch von Mitteldestillaten um 18 % gegenüber 2019. Dies war ein weitaus stärkerer Rückgang als bei Erdöl insgesamt (obere Linie in Abbildung 1) oder Rohöl (mittlere Linie). Bis 2023 (dem spätesten Zeitpunkt) hatte sich der Pro-Kopf-Verbrauch nur teilweise erholt; das Niveau lag immer noch unter dem Tiefpunkt im Jahr 2009 nach der Großen Rezession.

Mitteldestillate kommen in fast allen Ölsorten vor, aber das beste Angebot gibt es bei sehr schwerem Öl. Beispiele für Anbieter von Schweröl sind Russland (Ural), Kanada (Ölsande) und Venezuela (Ölsande im Orinoco-Gürtel). Der Preis für solches Schweröl bleibt in der Regel hinter dem Preis für leichteres Rohöl zurück, da die Kosten für den Transport und die Verarbeitung dieses Öls hoch sind.

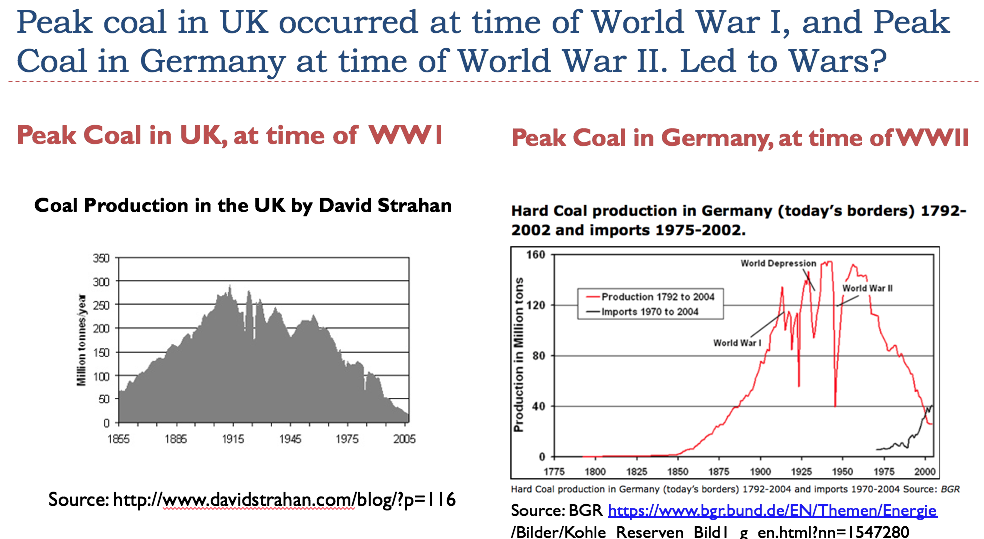

Seltsamerweise neigen Länder, die nicht genug Geld für ihre exportierten fossilen Brennstoffe bekommen, dazu, Kriege zu beginnen. Meine Analyse deutet darauf hin, dass das Vereinigte Königreich zu Beginn des Ersten Weltkriegs keinen ausreichenden Preis für die Kohle erhielt, die es zu fördern versuchte. Die Kohleförderung wurde aufgrund der Erschöpfung der Vorkommen immer teurer. Deutschland hatte ein ähnliches Problem, als der Zweite Weltkrieg begann. Der finanzielle Druck von Exporteuren, die das Gefühl haben, einen unzureichenden Preis für ihre exportierten fossilen Brennstoffe zu erhalten, scheint sie zu Kriegen zu treiben.

{kind=link}

Wir können spekulieren, dass der finanzielle Druck aufgrund der niedrigen Ölpreise in gewisser Weise hinter Russlands Entscheidung steht, einen Krieg mit der Ukraine zu führen. Die jüngsten Probleme Venezuelas und Kanadas könnten auch mit den niedrigen Preisen für das Schweröl zusammenhängen, das sie zu fördern und zu exportieren versuchen.

Die Förderung einer größeren Menge an Schweröl würde wahrscheinlich höhere Preise für Lebensmittel auf der ganzen Welt erfordern, da Diesel für den Anbau und den Transport von Lebensmitteln verwendet wird. Aus den Veröffentlichungen über die Ölreserven geht hervor, dass es weltweit riesige Mengen an Schweröl im Boden gibt; das Problem ist, dass es unmöglich ist, den Preis hoch genug zu treiben, um dieses Öl zu fördern.

Die Existenz dieser Schweröl-„Reserven“ ist einer der Gründe, warum viele Modellierer glauben, dass unser größtes Problem in der Zukunft der Klimawandel sein könnte. Der Haken ist, dass wir das Öl zu einem Preis fördern müssen, den sich die Verbraucher von Lebensmitteln und anderen Gütern leisten können.

[2] Eine weitere Energiegrenze, an die wir stoßen, ist Kohle.

Die Energie aus Kohle ist die Grundlage der weltweiten Industrie. Sie wird insbesondere für die Herstellung von Stahl und Beton verwendet. Mit der Kohle begann die weltweite industrielle Revolution. Der Hauptvorteil, den sie in der Vergangenheit hatte, war, dass sie kostengünstig zu fördern war. Außerdem ist sie relativ leicht zu lagern und zu transportieren. Kohle kann ohne eine große Menge an spezialisierter oder komplexer Infrastruktur genutzt werden.

China produziert und verbraucht mehr als die Hälfte der weltweiten Kohlemenge. In den letzten Jahren hat das Land die anderen Länder bei der Industrialisierung weit hinter sich gelassen.

Abbildung 2. Grafik der Internationalen Energieagentur, die den Gesamtbrennstoffverbrauch der Industrie in den fünf Ländern mit dem höchsten Brennstoffverbrauch der Welt zeigt. TFC = Total Fuel Consumed (Gesamtbrennstoffverbrauch). Grafik von 2019.

Der weltweite Pro-Kopf-Kohleverbrauch ist seit etwa 2011 rückläufig. Vermutlich befand sich der weltweite Kohleverbrauch bis 2013 auf einem holprigen Plateau, wobei der weltweite Pro-Kopf-Kohleverbrauch erst ab 2014 wirklich zurückging.

Abbildung 3. Weltkohleverbrauch pro Kopf, basierend auf den Daten des Statistical Review of World Energy 2024, veröffentlicht vom Energy Institute, mit Daten bis 2023.

Dieses Muster des Kohleverbrauchs bedeutet, dass die weltweite Industrialisierung vor allem seit 2014 eingeschränkt wurde. Tatsächlich begann die Einschränkung bereits im Jahr 2012. Es wurde für China unmöglich, so viele neue Eigentumswohnungen so kostengünstig wie versprochen zu bauen; dies führte schließlich zu Zahlungsausfällen bei den Bauherren. Die weltweite Stahlproduktion begann eingeschränkt zu werden. Das Modell des weltweiten Wirtschaftswachstums, angeführt von China und anderen Schwellenländern, begann zu verschwinden.

Das Problem der Kohle scheint dasselbe zu sein wie das des Diesels. Es gibt eine riesige Menge an Ressourcen, aber der Preis scheint nie lange genug hoch genug zu steigen, damit die Produzenten die Produktion wirklich hochfahren können, insbesondere im Verhältnis zur ständig wachsenden Weltbevölkerung. Kohle wird besonders jetzt benötigt, da die unregelmäßige Wind- und Solarenergie große Lücken in der Stromerzeugung hinterlässt, die durch die Verbrennung von fossilen Brennstoffen gefüllt werden müssen. Kohle ist viel einfacher zu transportieren und zu lagern als Erdgas. Erdöl eignet sich gut für den Stromausgleich, ist aber in der Regel sehr kostspielig.

[3] Die politisch Verantwortlichen haben neue Narrative geschaffen, die das Problem der unzureichenden Versorgung mit Mitteldestillaten und Kohle verschleiern.

Das Letzte, was wir von einem Politiker erwarten können, ist, dass er seinen Wählern sagt: „Wir haben hier ein Knappheitsproblem. Es gibt zwar mehr Ressourcen, aber sie sind zu teuer, um sie zu fördern und zu transportieren, damit wir erschwingliche Lebensmittel, Strom und Wohnungen anbieten können.“

Stattdessen schufen die politischen Führer überall neue Narrative und begannen, Investitionen zu fördern, die diesen neuen Narrativen folgten. Um Investitionen zu fördern, senkten sie die Zinssätze (Abbildung 4), machten Schulden sehr verfügbar und boten Subventionen an. Die Regierungen erhöhten sogar ihre eigenen Schulden, um ihre vermeintlichen Lösungen für die Energieprobleme zu unterstützen.

Abbildung 4. Renditen von 3-monatigen und 10-jährigen US-Schatzanleihen. Abbildung der Federal Reserve of St. Louis. Daten bis 21. Februar 2025.

Die politischen Führer entwickelten sehr glaubwürdige Erzählungen. Diese Erzählungen ähnelten der Geschichte der „Sauren Trauben“ aus Äsops Fabel, in der behauptet wird, dass die Trauben wirklich sauer waren und der Wolf die Trauben, die er ursprünglich wollte, gar nicht wirklich haben wollte.

Die populäre Erzählung lautet: „Wir wollen Kohle und Schweröl sowieso nicht wirklich. Sie sind furchtbar umweltschädlich. Außerdem führt die Verbrennung fossiler Brennstoffe zum Klimawandel. Es gibt neue, sauberere Energieformen. Außerdem können wir die Wirtschaft ankurbeln, indem wir mehr Programme auflegen, einschließlich mehr Subventionen für arme Menschen."

Dieses Narrativ wurde von den Politikern in den meisten Energiedefizitländern unterstützt. Der Anstieg der Verschuldung, der diesem Narrativ folgte, schien die Weltwirtschaft von einer weiteren großen Rezession nach 2008 fernzuhalten. Die Menschen begannen zu glauben, dass es schuldenbasierte Programme waren, insbesondere solche, die durch höhere US-Regierungsausgaben ermöglicht wurden, die die Wirtschaft ankurbelten.

Sie verstanden nicht, dass zusätzliche Schulden die „Nachfrage“ nach Waren und Dienstleistungen im Allgemeinen und nach den zu ihrer Herstellung benötigten Energieprodukten erhöhen. Dies führt jedoch nicht zum gewünschten Ergebnis, wenn keine kostengünstigen Energieressourcen zur Verfügung stehen, um diese Nachfrage zu decken. Stattdessen wird der Sog dieser Nachfrage teilweise zu einer Inflation führen. Das ist das Problem, mit dem die Wirtschaft zu kämpfen hat.

[4] Was kann schon schief gehen?

Es gibt eine ganze Reihe von Dingen, die schief zu laufen beginnen.

(a) Die US-Staatsverschuldung schießt in ungeahnte Höhen. Das US Congressional Budget Office (CBO) geht davon aus, dass die Schulden der USA im Verhältnis zum BIP bald höher sein werden als zur Zeit des Zweiten Weltkriegs.

Abbildung 5. Grafik des CBO, die die US-Bundesverschuldung im Verhältnis zum BIP von 1900 bis 2035 zeigt. Quelle.

Beachten Sie, dass der jüngste Anstieg der US-Staatsverschuldung im Jahr 2008 begann, als die US-Notenbank beschloss, die Wirtschaft mit ultraniedrigen Zinssätzen zu stützen (Abbildung 4). Ein zweiter Anstieg erfolgte im Jahr 2020, als die US-Regierung im Zuge der Covid-Beschränkungen weitere Programme zur Unterstützung der Wirtschaft auflegte. Das CBO prognostiziert, dass dieser Anstieg der Verschuldung auch in Zukunft anhalten wird.

(b) Die Zinsen für die US-Staatsschulden sind zu einer enormen Belastung geworden. Wir scheinen die Staatsverschuldung erhöhen zu müssen, nur um die immer höheren Zinszahlungen zu leisten. Dies ist eine der Ursachen für den für den Zeitraum 2025 bis 2035 prognostizierten Anstieg der Verschuldung.

Abbildung 6 zeigt eine Aufschlüsselung der tatsächlichen Ausgaben der US-Bundesregierung für das Haushaltsjahr 2024 nach wichtigen Kategorien.

Abbildung 6. Abbildung von Gail Tverberg, basierend auf der CBO-Aufschlüsselung der US-Staatsausgaben für das GJ 2024 unter diesem Link.

Beachten Sie, dass die Ausgaben der US-Regierung für Zinszahlungen (881 Mrd. USD) jetzt höher sind als die Verteidigungsausgaben (855 Mrd. USD). Ein Teil des Problems besteht darin, dass sich die extrem niedrigen Zinssätze des Zeitraums 2008 bis 2022 als nicht tragfähig erwiesen haben. (Siehe Abbildung 4.) Da ältere Schulden mit niedrigeren Zinssätzen allmählich durch neuere Schulden mit höheren Zinssätzen ersetzt werden, ist es wahrscheinlich, dass diese Zinszahlungen in Zukunft weiter ansteigen werden.

(c) Es ist wahrscheinlich, dass in der Zukunft weiterhin Defizitausgaben erforderlich sein werden.

Abbildung 7. Grafik des CBO, die das jährliche Defizit in zwei Teilen zeigt - (a) der Betrag, der sich einfach daraus ergibt, dass die Ausgaben höher sind als die verfügbaren Einnahmen, und (b) die Zinsen auf ausstehende Schulden. Quelle.

Die CBO-Schätzungen in Abbildung 5 sind wahrscheinlich zu optimistisch. Im Januar 2025 erwartete das CBO, dass die Inflation sofort auf 2 % sinken und auf diesem Niveau bleiben würde. Das CBO erwartet auch einen Rückgang des Primärdefizits.

(d) Der Mangel an Steuergeldern kann nicht einfach behoben werden.

Heute kommen die Steuergelder hauptsächlich von den amerikanischen Steuerzahlern, entweder als Einkommenssteuer oder als Lohnsteuer.

Abbildung 8. Bisherige und erwartete Finanzierungsquellen der US-Bundesregierung nach Angaben des CBO.

Daraus lässt sich ableiten, dass zusätzliche Steuern in Höhe von mindestens 5 % oder 6 % des BIP (was 12 % bis 14 % der Löhne entspricht) erforderlich wären, um das Defizit nicht weiter zu erhöhen. Eine Verdoppelung der Lohnsteuer könnte ausreichen, aber das kann nicht geschehen.

Die in den letzten Jahren eingenommenen Körperschaftssteuern waren sehr niedrig. Die US-Unternehmen sind entweder nicht sehr profitabel, oder sie nutzen internationale Steuergesetze, um niedrige Steuern zu zahlen.

(e) Die unglaublich niedrigen Zinssätze haben alle Arten von Investitionen in Projekte gefördert, die die Menschen glücklich machen, die aber nicht wirklich mehr Waren und Dienstleistungen und mehr steuerpflichtiges Einkommen hervorbringen.

Abbildung 8 zeigt, dass die Körperschaftssteuer in den USA im Laufe der Zeit gesunken ist. Der Grund dafür ist nicht ganz klar, aber es könnte sein, dass die Unternehmen ihre Ziele niedriger ansetzen, wenn die Rendite, die zur Rückzahlung von Schulden mit Zinsen erforderlich ist, niedrig ist. All die Subventionen für Windkraft, Solarenergie, Elektrofahrzeuge und Halbleiterchips haben das Interesse der Unternehmen auf Geräte gelenkt, die in der Zukunft möglicherweise eine große Menge an steuerpflichtigem Einkommen erwirtschaften werden oder auch nicht.

Ich habe Artikel geschrieben und Vorträge gehalten, z. B. „Grüne Energie muss ein angemessenes steuerpflichtiges Einkommen generieren, um nachhaltig zu sein“. Grüne Energie kann so aussehen, als würde sie funktionieren, wenn man ein Modell mit einem Zinssatz nahe Null und einer Politik verwendet, die erneuerbare Energien zu künstlich hohen Preisen anbietet, wenn sie verfügbar sind. Das Problem ist, dass das System als Ganzes immer noch ein angemessenes steuerpflichtiges Einkommen erwirtschaften muss, um den Staat auf die eine oder andere Weise am Laufen zu halten.

Natürlich wurden viele der Investitionen mit den zusätzlichen Schulden in Nicht-Energieprojekte getätigt. Es gab Projekte für den guten Zweck in der ganzen Welt. Junge Menschen wurden ermutigt, mit Hilfe von Schulden, die an den Staat zurückzuzahlen waren, ein Studium zu absolvieren. Mit staatlichen Mitteln wurden die Gesundheitsversorgung und die Renten für ältere Menschen unterstützt. Aber führen diese vielen Programme wirklich zu höheren Steuereinnahmen, um die US-Regierung zu unterstützen? Wenn die Wirtschaft wirklich sehr reich wäre (viel billige überschüssige Energie), könnte sie sich all diese Programme leisten. Leider wird immer deutlicher, dass die USA mehr Programme haben, als sie sich leisten können.

(f) Die ultraniedrigen Zinssätze haben Vermögenspreisblasen und Wohlstandsgefälle gefördert.

Bei extrem niedrigen Zinssätzen und leicht verfügbaren Schulden tendieren die Immobilienpreise nach oben. Investoren beschließen, Häuser zu kaufen und zu „flippen“. Oder sie kaufen sie und planen, sie zu vermieten, in der Hoffnung, mit der Preissteigerung Geld zu verdienen.

Die Aktienkurse werden auch durch die leicht verfügbaren Schulden und die niedrigen Zinssätze begünstigt. Der US-Aktienmarkt S&P 500 hat seit 2008 eine annualisierte Rendite von 10,7 % pro Jahr erzielt, während die internationalen Märkte (gemessen am MSCI EAFE-Index) laut Morningstar im gleichen Zeitraum eine jährliche Rendite von 3,3 % aufwiesen. Der enorme Anstieg der US-Staatsverschuldung hat zweifellos zu der günstigen Rendite des S&P 500 in diesem Zeitraum beigetragen.

Die Vermögensunterschiede nehmen in einer Zeit extrem niedriger Zinsen tendenziell zu, da die Reichen überproportional dazu neigen, Vermögen zu besitzen. Sie sind diejenigen, die die „Hebelwirkung“ nutzen, um durch steigende Vermögenspreise noch mehr Wohlstand zu erlangen.

(g) Die Spannungen in der Welt haben zugenommen, sowohl zwischen den Ländern als auch zwischen den einzelnen Bürgern.

Das zugrunde liegende Problem ist, dass das System als Ganzes unter großem Druck steht. Einige Teile des Systems müssen „kurzgeschlossen“ werden, wenn nicht genügend Kohle und bestimmte Ölsorten zur Verfügung stehen. Die Politiker spüren, dass sowohl China als auch die USA bei der Industrialisierung nicht erfolgreich sein können. Zum einen gibt es zu wenig Kohle. China tut sich schwer; oft scheint es zu versuchen, Waren zu subventionierten Preisen auf dem Weltmarkt „abzuladen“. Das macht es für die USA noch schwieriger, im Wettbewerb zu bestehen.

Einzelne US-Bürger sind oft unglücklich. Angesichts der Blase bei den Immobilienpreisen und der heutigen Zinssätze haben die Bürger, die noch keine Hausbesitzer sind, das Gefühl, dass ihnen der Zugang zu Wohneigentum verwehrt ist. Die Inflation der Kosten für Mieten, Autos und Versicherungen ist zu einem großen Problem geworden. Menschen, die in ungelernten Stundenjobs arbeiten, stellen fest, dass ihr Lebensstandard oft nicht viel (oder gar nicht) höher ist als der von Menschen, die lieber von staatlichen Leistungen leben, als zu arbeiten. Ziemlich radikale Führer werden an die Macht gewählt.

[5] Das Hauptproblem besteht darin, dass ein wachsendes Angebot an preisgünstigen Energieprodukten erforderlich ist, um die Wirtschaft anzukurbeln.

Wenn viel billig zu förderndes Öl und Kohle zur Verfügung stehen, kann eine wachsende Staatsverschuldung ihre Entwicklung fördern, indem sie die „Nachfrage“ erhöht und die Preise, die sich die Verbraucher leisten können, ansteigen lässt. Hohe Öl- und Kohlepreise werden für die Verbraucher weniger zum Problem.

Abbildung 9. Durchschnittliche jährliche Ölpreise in Brent-Äquivalent, basierend auf Daten des Statistical Review of World Energy 2024, veröffentlicht vom Energy Institute.

Wenn jedoch die Versorgung mit den benötigten Energieträgern eingeschränkt ist, führt die zusätzliche Kaufkraft, die durch die zusätzliche Verschuldung verfügbar wird, eher zu Inflation als zu mehr Fertigwaren und Dienstleistungen. Diese inflationäre Tendenz ist das Problem, mit dem die USA in letzter Zeit zu kämpfen haben.

Seltsamerweise glaube ich, dass das wachsende Angebot an preiswerter Kohle die Weltwirtschaft stützte, als die Ölpreise 2011 einen Höchststand erreichten. Als China seine Wirtschaft mit Hilfe von Kohle industrialisierte, stieg seine Nachfrage nach Öl. Die aus dieser Industrialisierung resultierende höhere weltweite Nachfrage trug zum Anstieg der Ölpreise bei. Als jedoch das Kohleangebot (im Verhältnis zur Weltbevölkerung) zu sinken begann, begannen auch die Ölpreise zu fallen. Bis 2014 trug der durch das geringere Kohleangebot verursachte Rückgang der Industrieproduktion (Abbildung 3) wahrscheinlich zu dem in Abbildung 9 dargestellten Rückgang der Ölpreise bei.

Die Tatsache, dass die Ölpreise nicht immer weiter steigen konnten, selbst wenn die Staatsverschuldung zunahm, hemmt die Ölproduktion. Die weltweite Kohleproduktion wird durch ein ähnliches Problem gehemmt.

[6] Die Weltwirtschaft scheint auf eine größere Umstrukturierung zuzusteuern.

Die Weltwirtschaft scheint sich in die Richtung zu bewegen, in die viele, viele Volkswirtschaften geraten sind: Zusammenbruch. Der Zusammenbruch scheint sich über einen Zeitraum von Jahren zu erstrecken. Die bestehende Wirtschaft wird wahrscheinlich mit der Zeit an Komplexität verlieren. Da es zum Beispiel nicht genügend Mitteldestillate gibt, müssen Ferntransporte und Reisen stark eingeschränkt werden. Die Handelsstrukturen werden sich ändern müssen.

Die Regierungen gehören zu den anfälligsten Teilen der Volkswirtschaften, da sie mit den verfügbaren Energieüberschüssen arbeiten. Der Zusammenbruch der Zentralregierung der Sowjetunion fand 1991 statt und hinterließ mehr lokale Regierungen an ihrer Stelle. So etwas könnte auch anderswo wieder passieren.

Ich erwarte, dass komplexe Energieprodukte schrittweise scheitern werden. Die Gewinnung von Biomasse zur Verbrennung ist in gewisser Weise die am wenigsten komplexe Form zusätzlicher Energie. Öl und Kohle liegen, zumindest historisch gesehen, nicht allzu weit zurück, was die geringe Komplexität angeht. Andere Formen der heutigen vom Menschen erzeugten Energieversorgung, einschließlich der über Hochspannungsleitungen übertragenen Elektrizität, sind komplexer. Es würde mich nicht überraschen, wenn die komplexeren Formen der Energieversorgung zumindest in einigen Teilen der Welt schon bald versagen würden.

Donald Trump und das Department of Government Efficiency scheinen Teil der (leider) notwendigen Verkleinerung der Wirtschaft zu sein. So schrecklich es auch ist, etwas dieser Art scheint notwendig zu sein, wenn die US-Regierung (und Regierungen in anderen Ländern) viel zu viel versprochen haben, was sie in Zukunft an Waren und Dienstleistungen bereitstellen können.

Die sich selbst organisierende Wirtschaft scheint sich je nach Verfügbarkeit von Ressourcen und anderen Faktoren von selbst zu verändern. Die Situation ist der Evolution von Pflanzen und Tieren und dem Überleben der am besten Angepassten sehr ähnlich. Ich glaube, dass hinter allen Veränderungen ein Gott steht, aber ich weiß, dass viele andere meiner Meinung nicht zustimmen werden. Auf jeden Fall können diese Veränderungen nicht einfach aufgrund der Ideen eines bestimmten Führers oder einer Gruppe von Führern stattfinden. Es gibt ein physikalisches Problem, das den Veränderungen, die wir erleben, zugrunde liegt.

Es gäbe noch viel mehr zu diesem Thema zu schreiben, aber ich werde diese Gedanken für einen anderen Beitrag aufheben.