Der Goldmarkt hat seit der jüngsten Entscheidung der US-Notenbank, die Zinssätze erneut anzuheben und damit auf den höchsten Stand seit 22 Jahren zu bringen, einen netten kleinen Ruck bekommen.

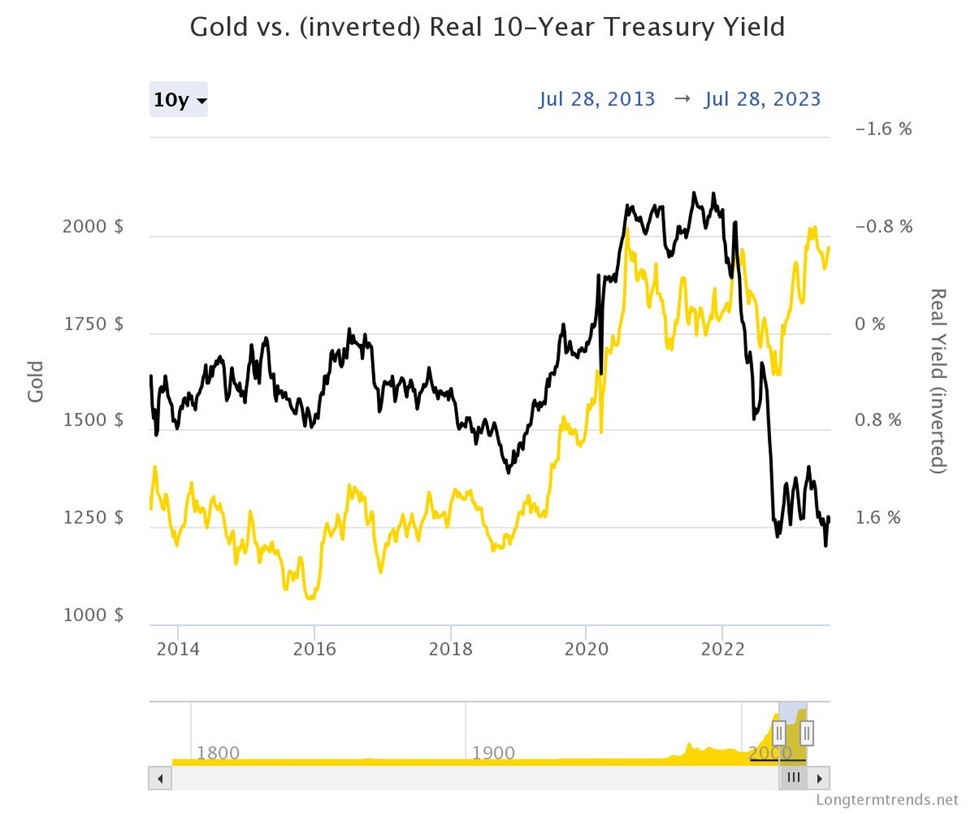

Dieser Schritt kam zwar für die meisten Menschen nicht überraschend, brachte uns aber näher an den Höchststand der Zinssätze heran - und schließlich auch an einen Schwenk der Fed -, was für Gold eine positive Nachricht ist. Denn wenn die US-Notenbank ihre Politik ändert, schwächt dies in der Regel sowohl den Dollar als auch die Renditen, die beide zu den Konkurrenten von Gold gehören.

"Die Renditen fangen an, in Richtung der Fed zu blicken, und es sieht so aus, als ob Gold gerade bereit ist, auszubrechen. Ich denke, dass diese Boomer-Steine für einen Boom bereit sind," sagte Mike McGlone, Bloomberg Intelligence Senior Makro-Stratege, in einem Yahoo Finance Bericht.

"Das Wichtigste, was den Goldpreis in den letzten 10 Jahren unter Druck gesetzt hat, war die Outperformance des US-Aktienmarktes gegenüber der Welt", erklärte McGlone. "Der entscheidende Auslöser wird sein, wenn der US-Aktienmarkt weiterhin schlechter abschneidet als der Rest der Welt, und Gold wird der leuchtende Stern sein."

"Ein früheres Einlenken der Fed in Bezug auf Zinserhöhungen wird wahrscheinlich zu einem weiteren Anstieg des Goldpreises führen, da der US-Dollar und die Anleiherenditen weiter sinken könnten", erklärte ein Analyst von CMC Markets gegenüber CNBC Anfang dieses Jahres. Sollte dies geschehen, rechnet er mit einem Goldpreis zwischen $2.500 und $2.600 je Unze.

Fed-Schwenk bald möglich?

Auch wenn man nicht weiß, wann dies der Fall sein wird, gibt es doch einige Anzeichen dafür, dass sich der derzeitige geldpolitische Straffungszyklus - der aggressivste seit den 1980er Jahren - dem Ende zuneigen dürfte.

In erster Linie sehen die US-Inflationsdaten besser aus. Der PCE-Preisindex, der bevorzugte Inflationsindikator der Fed, stieg im Juni um 3 % gegenüber dem Vorjahresmonat, was den geringsten Anstieg seit mehr als zwei Jahren darstellt. Die Kernpreise - die keine Lebensmittel und Energie enthalten und als zuverlässigeres Signal für die zugrunde liegende Inflation gelten - stiegen um 4,1 %, ebenfalls der niedrigste Wert seit 2021 und langsamer als erwartet.

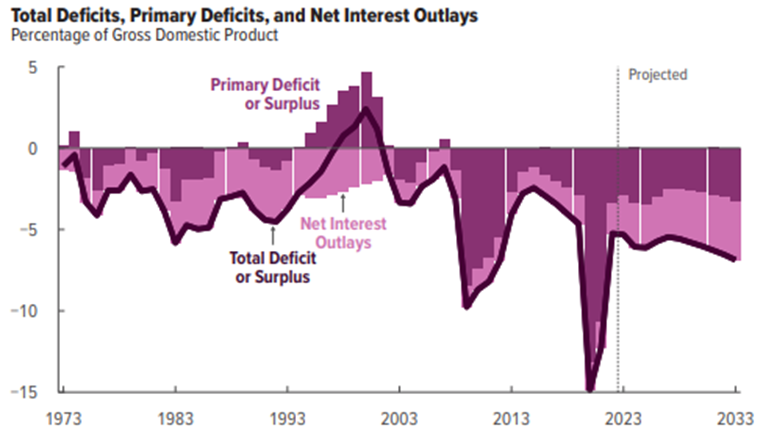

Hinzu kommt die wachsende Staatsverschuldung, die während des aktuellen Geldmengenzyklus angehäuft wurde. In den ersten neun Monaten des Haushaltsjahres belief sich das Defizit der US-Regierung auf insgesamt 1,4 Billionen Dollar - ein Anstieg um 170 % gegenüber dem gleichen Zeitraum des Vorjahres. Bei dem derzeitigen Ausgabentempo könnte es leicht 3 Billionen Dollar erreichen.

"Man geht davon aus, dass wir in den nächsten zehn Jahren mehr für Zinszahlungen ausgeben werden als für den gesamten Verteidigungshaushalt", sagte Maya Macguineas, Vorsitzende des Komitees für einen verantwortungsvollen Bundeshaushalt, gegenüber NPR. "Wie kann man nur glauben, dass dieser Trend nachhaltig ist?"

Irgendwann würde die Zinserhöhungskampagne der Fed als zu kostspielig für den damit verbundenen Nutzen angesehen werden, und zumindest einige Fed-Beamte erkennen an, dass sich der aktuelle Zyklus seinem Ende nähert.

"Wir brauchen wahrscheinlich noch ein paar Zinserhöhungen im Laufe dieses Jahres, um die Inflation wirklich nachhaltig auf das 2 %-Ziel der US-Notenbank zurückzuführen", sagte Mary Daly, Präsidentin der Fed von San Francisco, auf einer Veranstaltung der Brookings Institution im Juli.

Daly fügte jedoch hinzu, dass die Risiken, zu wenig zu tun, zwar immer noch größer sind als die, es mit den Zinserhöhungen zu übertreiben, dass sich aber beide Seiten immer besser ausbalancieren, da sich die Fed dem "letzten Teil" ihres Erhöhungszyklus nähert.

Laut dem FedWatch Tool der CME liegt die Wahrscheinlichkeit, dass die Fed die Zinsen in diesem Jahr unverändert lässt, bei 60 %.

"Ich glaube nicht, dass die Fed im September einen Schritt machen wird, aber später im Jahr, wenn wir weiterhin starke Wirtschaftsdaten erhalten, wird die Fed wahrscheinlich eine weitere Zinserhöhung vornehmen", sagte Jim Wyckoff, leitender Marktanalyst bei Kitco, diese Woche über Reuters.

"Im Moment warten die Gold- und Silbermärkte auf den nächsten Katalysator... wenn sich die Nachfrage aus China zu erholen beginnt, sehen wir mehr Aufwärtspotenzial bei Gold und Silber", fügte er hinzu.

Goldnachfrage weiterhin robust

Ein Aspekt des Goldmarktes, über den sich die Anleger keine Sorgen machen sollten, ist die Nachfrage.

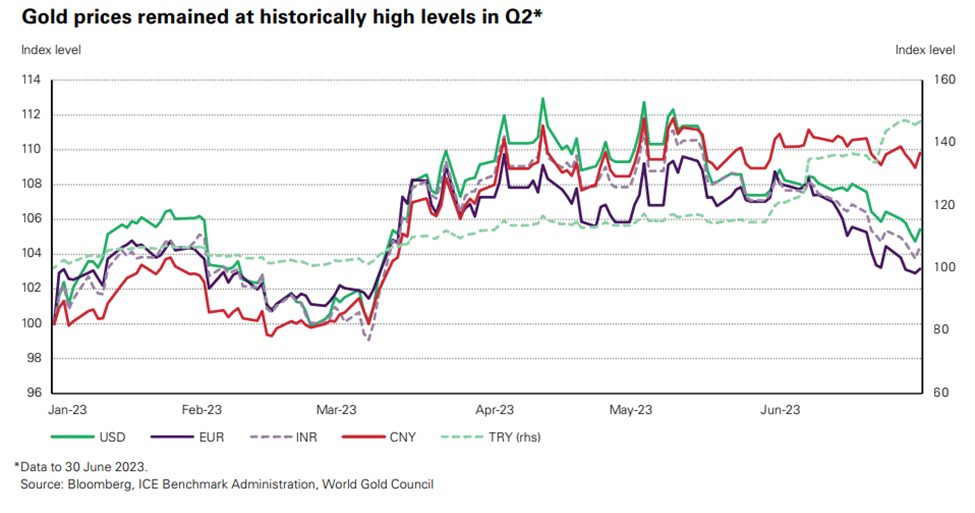

Diese Woche veröffentlichte der World Gold Council (WGC) einen neuen Quartalsbericht, der den Nachfrageverlauf des Metalls bestätigt. Im 2. Quartal 2023 stiegen die Goldinvestitionen im Vergleich zum Vorjahresquartal um 20 % auf 256 Tonnen. Auch der Schmuckverbrauch nahm im Jahresvergleich leicht zu, und zwar um 3 % auf 476 t trotz historisch hoher (wenn nicht gar rekordverdächtiger) Preise auf den meisten Märkten.

Die am meisten diskutierte Nachfragequelle sind jedoch die Zentralbanken, die im vergangenen Jahr eine Rekordmenge von 1.136 Tonnen Gold kauften und im ersten Quartal weitere 228 Tonnen nachlegten - so viel wie noch nie in einem ersten Quartal.

Während sich die Nettokäufe der Zentralbanken im 2. Quartal 2023 auf 103 t verlangsamten und damit von einem extrem hohen Niveau aus um 35 % im Jahresvergleich zurückgingen, hat die Verkaufsaktivität den zugrunde liegenden positiven Trend bei der Goldnachfrage der Zentralbanken, die in der ersten Jahreshälfte den höchsten Stand seit dem Jahr 2000 erreichte, kaum beeinträchtigt, so das WGC.

"Die Rekordnachfrage der Zentralbanken hat den Goldmarkt im letzten Jahr dominiert, und trotz einer Verlangsamung im zweiten Quartal unterstreicht dieser Trend die Bedeutung von Gold als sicherer Hafen inmitten anhaltender geopolitischer Spannungen und schwieriger wirtschaftlicher Bedingungen auf der ganzen Welt", kommentierte Louise Street, leitende Marktanalystin beim WGC.

Mit Blick auf die Zukunft erwartet der Rat, dass sich der positive Trend der Zentralbanken fortsetzen wird, und ein wirtschaftlicher Abschwung könnte dem Gold zusätzlichen Auftrieb verleihen und seinen Status als sicherer Hafen weiter stärken.

"In diesem Szenario würde Gold durch die Nachfrage von Anlegern und Zentralbanken gestützt, was dazu beitragen würde, eine etwaige Schwäche der Schmuck- und Technologienachfrage, die durch eine Einschränkung der Verbraucherausgaben ausgelöst wird, auszugleichen", so Street.

Der Bullenmarkt bei Gold nutzen

Dieser WGC-Bericht und die Entwicklung des Goldpreises in der ersten Jahreshälfte (8,2 % Anstieg im bisherigen Jahresverlauf) sollten alle Befürchtungen zerstreuen, dass der Bullenmarkt nachlässt. In der Tat deuten die meisten Anzeichen auf das Gegenteil hin.

Randy Smallwood von Wheaton Precious Metals, Vorsitzender des WGC, sagte gegenüber CNBC-Reportern, dass "die anhaltenden Goldkäufe der Zentralbanken ein gutes Zeichen für die langfristigen Preise sind". Er prognostiziert, dass die Preise schließlich $ 2.500 pro Unze erreichen könnten.

Eine noch wildere Vorhersage wurde kürzlich vom Wall-Street-Forschungsunternehmen Goehring & Rozencwajg (G&R) gemacht, das glaubt, dass es nur eine Frage der Zeit ist, bis der Goldpreis auf dem Weg zu $12.000-15.000 pro Unze eine zweistellige Zahl überschreitet. In einem kürzlich geführten Interview sagte der geschäftsführende Gesellschafter Adam Rozencwajg, er glaube, dass "Gold in eine neue Phase dieses Bullenmarktes eingetreten ist", und dass es jetzt der perfekte Zeitpunkt sei, wieder einzusteigen.

Instinktiv scheint eine Investition in Gold zu Beginn der zweiten Jahreshälfte die logische Wahl zu sein, doch der Kauf von physischem Gold wie Barren, Münzen oder Schmuck ist vielleicht nicht für alle logistisch machbar.

Es gibt jedoch eine Alternative oder vielleicht sogar einen profitableren Weg, um das Wachstumspotenzial von physischem Gold zu nutzen: die Investition in goldbezogene Aktien. Wie in jedem Sektor gibt es auch bei Goldunternehmen verschiedene Größen, je nachdem, wie viel sie produzieren (wenn überhaupt).

Die größten Produzenten (auch "Seniors" genannt) spiegeln den Markt wahrscheinlich am besten wider und stellen die sicherste Anlage dar, aber in Bezug auf die Rendite sind die Unternehmen in der Explorationsphase ("Juniors") attraktiver.

In der Tat bieten Junior-Goldaktien ein unglaubliches Aufwärtspotenzial während der Goldhausse. Anekdotisch betrachtet übertreffen Senior-Goldminenunternehmen während eines Bullenmarktes das Metall in der Regel um das 2- bis 3-fache. Junior-Goldaktien sind zwar risikoreicher, können aber während eines Bullenmarktes die Rendite des Edelmetalls um das 5- oder sogar 10-fache übertreffen.