Der Edelmetallmarkt ist unter massiven Verkaufsdruck geraten. Diese Woche rutschte Gold zum ersten Mal seit März unter die Marke von 1.900 $/oz. Auch Silber erging es nicht besser, das sich ebenfalls um ein 3-Monats-Tief herum bewegte.

Dies steht in krassem Gegensatz zu dem, was wir Anfang Mai gesehen haben, als der Goldpreis nur wenige Cent von seinem im August 2020 erreichten Rekordhoch von 2.074 $/oz entfernt war, und auch Silber kletterte zum ersten Mal seit einem Jahr über 26 $/oz.

Dafür gibt es viele Erklärungen: ein stärkerer US-Dollar, robuste Wirtschaftsdaten, Märkte, die Zinssenkungen der Federal Reserve einpreisen, usw. Dies sind jedoch nur "kurzfristige" Faktoren, und der Rückenwind für Safe-Haven-Anlagen bleibt auch in Zukunft bestehen.

Die Analysten von JPMorgan merkten an, dass Anleger, die dem "Langfristthema" folgen, immer noch Gold (und damit auch Silber) bevorzugen würden, und dies scheint in den letzten Monaten zum Konsens geworden zu sein.

Seit Jahresbeginn ist der Goldpreis trotz seines jüngsten Rückgangs um 10 % gestiegen und hat damit die globalen Aktienmärkte weit hinter sich gelassen (siehe unten).

"Der allgemeine Aufwärtstrend bleibt bestehen, und Gold wird 2024 an Fahrt gewinnen, wenn die Fed, die Europäische Zentralbank und die Bank of England beginnen, ihre Geldpolitik zu lockern", sagte Georgette Boele, Senior Economist bei ABN AMRO, letzte Woche in einem Kitco-Interview.

Es scheint, dass die positiven Aussichten für Edelmetalle auf längere Sicht intakt bleiben. Nachfolgend sind fünf Gründe aufgeführt, die wir hervorgehoben haben:

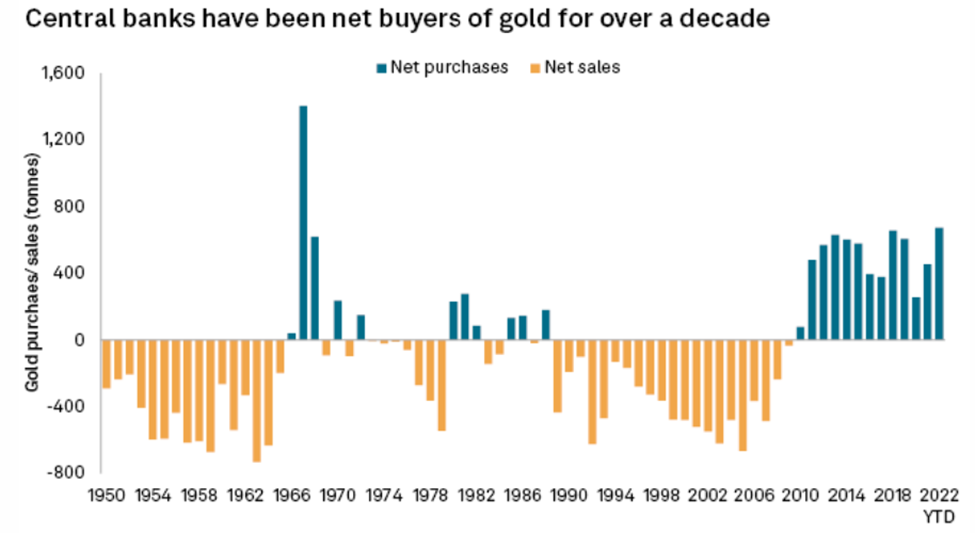

1. Das Verhalten der Zentralbanken

Was den Bullenmarkt für Gold aufrecht erhält, ist die robuste Nachfrage nach dem Metall, die durch ein beispielloses Maß an Käufen seitens der Zentralbanken angeführt wird.

Als Kreditgeber der letzten Instanz für ihre jeweiligen Länder haben sich diese Banken seit der Finanzkrise 2007-08 mit Gold eingedeckt, um ihren finanziellen Verpflichtungen nachzukommen. Bloomberg hatte zuvor berichtet, dass die Banken das meiste Gold gekauft haben, seit die Vereinigten Staaten 1971 den Goldstandard aufgegeben haben.

Heute erleben die Zentralbanken den längsten Zeitraum, in dem sie Gold gekauft haben, was eine dramatische Veränderung ihrer Haltung gegenüber den 1990er und frühen 2000er Jahren darstellt.

Quelle: S&P Global

Die jüngsten Daten des World Gold Council (WGC) untermauern den in letzter Zeit zu beobachtenden Trend zu unermüdlichen Goldkäufen durch die Zentralbanken.

Im ersten Quartal des Jahres stockten die Banken ihre weltweiten Reserven um 228 Tonnen auf, was die höchste Kaufrate in einem ersten Quartal seit Beginn der Aufzeichnungen des WGC im Jahr 2000 darstellt.

Dies schließt sich an das bereits beeindruckende Jahr 2022 an, in dem die Zentralbanken 1 136 Tonnen im Wert von etwa 70 Mrd. $ aufgestockt haben, die höchste Kaufmenge seit 11 Jahren. Die meisten dieser Käufe erfolgten in der zweiten Jahreshälfte, in der 862 Tonnen erworben wurden.

In einem Kommentar zu diesem jüngsten Trend erklärte das WGC, dass es davon ausgeht, dass die Netto-Goldkäufe der Zentralbanken angesichts der besser als erwartet ausgefallenen Daten für das erste Quartal bis 2023 robust bleiben werden, zumal die Banken in den Schwellenländern nach wie vor eine relativ geringe Goldallokation aufweisen.

Nach Ansicht des Wall-Street-Forschungsunternehmens Goehring & Rozencwajg bringt der Anstieg der Zentralbankkäufe Gold in eine "neue Phase" des Bullenmarktes.

"Sie hat wahrscheinlich im dritten und vierten Quartal des letzten Jahres begonnen, und sie dreht sich vor allem um das Verhalten der Zentralbanken. Ich denke, dass dies den Goldpreis in dieser Phase des Bullenmarktes sehr viel höher treiben wird", sagte der Gründungspartner Adam Rozencwajg kürzlich in einem Interview mit Investing News Network.

2. Geopolitische Dynamiken

Hinter den Goldkäufen der Zentralbanken stehen wahrscheinlich die eskalierenden geopolitischen Faktoren, die sie dazu veranlasst haben, ihre Reserven mit Goldbullion aufzustocken.

Der offensichtlichste ist der Einmarsch Russlands in die Ukraine und die jüngsten politischen Unruhen, die die allgemeine Risikobereitschaft senken und den Handel mit Gold als sicherem Hafen anheizen. Darüber hinaus könnten die gegen Russland verhängten Sanktionen weitreichende Auswirkungen auf den internationalen Handel haben, insbesondere was den Status des US-Dollars betrifft.

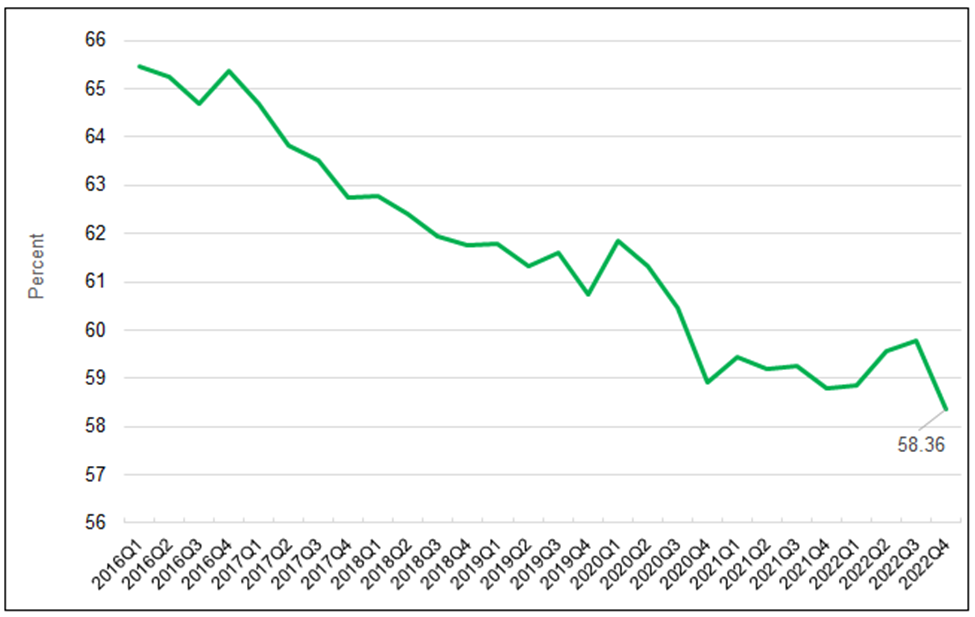

Paul Wong, Marktstratege bei Sprott, stellte kürzlich in einem Bericht fest, dass die Zentralbanken ihre Käufe in Vorbereitung auf eine "Entdollarisierung" verstärkt haben und dabei die sich abzeichnende Rolle von Gold als neutrales Reservemittel berücksichtigen.

"Die Deglobalisierung beschleunigt den Übergang zu einer multipolaren Welt, wodurch die Frage der weltweiten Reservewährungszuweisungen an Bedeutung gewinnt", schrieb Wong. Seit seinem Höhepunkt in den späten 1990er Jahren hat der USD langsam Marktanteile als Reservewährung verloren (siehe Abbildung unten).

Quelle: Sprott

Die Geschichte hat gezeigt, dass die Vorherrschaft einer Währung im internationalen Handel und bei den Reserven auf eine wirtschaftliche, kulturelle und militärische Dominanz folgt. Nach Ansicht des Sprott-Strategen "könnten sich Währungsumschichtungen schneller und deutlicher als erwartet vollziehen, wenn die Verwalter der Reserven ihre Allokationen in andere Währungen oder reservenneutrale Vermögenswerte erhöhen".

Derzeit ist das Risiko gering und schrittweise, sagt Wong, aber China hat das Potenzial, seinen Anteil an den Reserven zu erhöhen. Interessant ist, dass China in letzter Zeit einer der größten Goldkäufer war.

Das Gegenparteirisiko - die Möglichkeit, dass eine Partei in einer Finanztransaktion ihren vertraglichen Verpflichtungen nicht nachkommt - ist ebenfalls ein wichtiger Einflussfaktor für das Verhalten der Zentralbanken. Da Gold zunehmend in die Abwicklung von Energie- und Rohstoffgeschäften mit mehreren Währungen einbezogen wird - insbesondere im Zusammenhang mit dem Handel Chinas mit Ölproduzenten - könnten sich die Verbindungen zwischen Gold, anderen Rohstoffen und Kontrahentenrisiken intensivieren, so Wong.

Apropos Währungen: Der Dollar, der als alternativer sicherer Hafen zu Gold gilt, befindet sich in einem Bärenmarkt. "Obwohl es Zeiten gab, in denen sowohl der Dollar als auch Gold im Gleichschritt auf- oder abwerteten, ist die Performance des Goldes in Zeiten eines schwachen US-Dollars im Allgemeinen besser", schrieb Christopher Yates, Aktienanalyst bei Sunbird Portfolios, kürzlich.

Wir haben bereits früher die Theorie aufgestellt, dass die Zentralbanken zu diesem Zweck Gold horten und noch mehr. Eine Möglichkeit ist eine "Goldaufwertung", um die massiven Schulden zu decken, die sie im Laufe der Jahre angehäuft haben. Eine andere, wenn auch spezifischer für die Eurozone, ist die Idee eines neuen Goldstandards.

3. Angespannter physischer Markt

Es lässt sich nicht leugnen, dass die Maßnahmen der Zentralbanken die Goldnachfrage und die Preise zumindest kurzfristig in die Höhe treiben könnten. Ein weiterer Grund für die Hausse am Goldmarkt ist die angespannte Lage am physischen Markt.

Yates' Analyse der Form (d. h. der Struktur) der Gold-Futures-Kurve zeigt, dass es am vorderen Ende der Kurve nach wie vor ein geringes Maß an Backwardation gibt, was auf dem Gold- oder Silbermarkt nicht üblich ist. Solange dies der Fall ist, kann man davon ausgehen, dass die Preise für Edelmetalle eine solide Untergrenze haben, fügte er hinzu.

Es ist auch zu bedenken, ob eine größere Anzahl physischer Goldkäufer (d. h. Zentralbanken) zu einer marktweiten Angebotsverknappung führen und damit die Preise in die Höhe treiben würde.

Das WGC schätzt, dass das weltweite Goldangebot im ersten Quartal 2023 im Vergleich zum Vorjahr um 1 % auf 1.174 Tonnen gestiegen ist, was auf ein geringfügiges Wachstum der Minenproduktion um 2 % und einen Anstieg des Recyclings um 5 % zurückzuführen ist. Allerdings dürfte auch die Nachfrage im weiteren Verlauf des Jahres tendenziell steigen, so dass abzuwarten bleibt, ob das Angebotswachstum ausreicht, um ein Marktdefizit zu vermeiden.

Bei Silber, seinem Schwestermetall, ist der Markt bereits in eine lang anhaltende Angebotsknappheit geraten, von der es Jahre dauern könnte, sich zu erholen.

Die jüngsten Daten des Silver Institute zeigen, dass die jährliche Silbernachfrage ebenfalls um 18 % auf ein Rekordhoch von 1,24 Mrd. Unzen gestiegen ist, während das Angebot im Jahr 2022 stagnierte. Dies führte zu einem zweiten Jahr in Folge zu einem Unterangebot von 237,7 Millionen Unzen, was laut dem Institut "möglicherweise das größte Defizit in der Geschichte" ist.

"Wir bewegen uns auf ein anderes Paradigma für den Markt zu, eines mit anhaltenden Defiziten", sagte Philip Newman von Metals Focus, dem Forschungsunternehmen, das die Daten des Silver Institute erstellt hat.

Im Jahr 2023 werden wir höchstwahrscheinlich eine Wiederholung des letzten Jahres erleben, so das Institut, das davon ausgeht, dass das Marktdefizit aufgrund der soliden Nachfrage mit 142,1 Millionen Unzen hoch bleiben wird.

Eine anhaltende Angebotsverknappung würde den Edelmetallmarkt noch viel länger im Bullenmarkt halten, und solange die Nachfrage nicht nachlässt, werden Gold und Silber auch dort landen.

4. Marktrisiken

Den Goldbullen spielt auch das Zusammentreffen mehrerer Marktfaktoren in die Hände, die die Weltwirtschaft weiter belasten und die Attraktivität von sicheren Häfen verstärken.

Zunächst einmal ist da die gut dokumentierte hohe Inflation, gegen die man sich oft durch den Kauf von Gold absichert. Zwar hat sich der Preisanstieg in einigen Ländern, darunter auch in den Vereinigten Staaten, verlangsamt, doch bleiben die zugrunde liegenden Inflationszahlen hartnäckig.

Seit anderthalb Jahren hat die US-Notenbank eine Reihe von Zinserhöhungen vorgenommen, um die in die Höhe schießende Inflation zu bekämpfen, die im Oktober letzten Jahres ein 40-Jahres-Hoch erreicht hatte, doch die bisherigen Ergebnisse waren bestenfalls gemischt. Die Kerninflation - bei der die volatilen Lebensmittel- und Benzinpreise nicht berücksichtigt werden - bleibt mit einer Jahresrate von 5,3 % hoch, obwohl die Fed bereits 10 Mal die Zinsen angehoben hat.

Trotz der allgemeinen Erwartung einer Zinspause im Juli deutete der Fed-Vorsitzende Jerome Powell diese Woche an, dass weitere Zinserhöhungen bevorstehen.

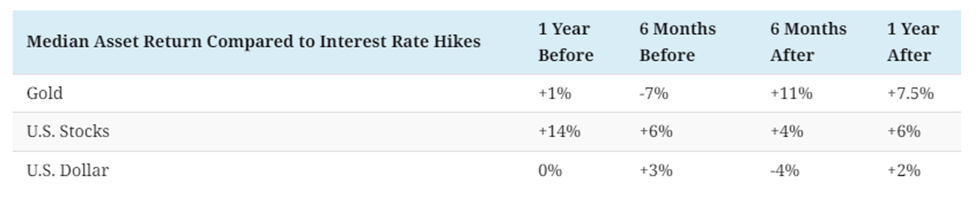

Damit kommen wir zu den Zinsen, die bereits ihren Höchststand erreicht haben, was weitere Anreize bietet, sich dem Gold zuzuwenden. Denn wenn die Zinsen während der Straffungszyklen steigen, wird das Halten und Ausleihen von Bargeld rentabler, was oft dazu führt, dass Anleger das Risiko durch den Verkauf von Vermögenswerten wie Aktien verringern. In solchen Zeiten suchen die Anleger auch nach unkorrelierten Vermögenswerten, die in einzigartiger Weise mit diesen makroökonomischen Faktoren verbunden sind, und wenden sich häufig Gold zu.

Während Gold im Vorfeld von Zinserhöhungen im Vergleich zu Aktien und dem US-Dollar unterdurchschnittlich abschneidet, erreichte Gold in den vergangenen Straffungszyklen in den 2000er Jahren neue Allzeithochs (siehe Grafik unten).

Quelle: Visual Capitalist

Steigende Zinssätze können auch das bereits problematische Haushaltsdefizit der USA verschlimmern, das in der zweiten Hälfte des Jahres 2023 etwa 1,1 Billionen Dollar erreichen dürfte.

Weitere 400 bis 500 Milliarden Dollar werden benötigt, um das allgemeine Konto des Finanzministeriums (das zur Begleichung der Verbindlichkeiten des Landes dient) wieder aufzufüllen, und 540 Milliarden Dollar werden für das quantitative Straffungsprogramm der Fed benötigt. Dies würde laut Sprott in der zweiten Hälfte des Jahres 2023 zu einer beträchtlichen Nettoemission von US-Schatzpapieren in Höhe von etwa 2 Billionen Dollar führen.

Angesichts der bereits hohen Verschuldung und des Haushaltsdefizits der USA sowie der unzureichenden Käufe durch ausländische Zentralbanken könnte es den USA jedoch schwer fallen, eine ausreichende globale Nachfrage zu finden, um dieses Emissionsvolumen zu absorbieren. Dies könnte zu einem dysfunktionalen Markt für Staatsanleihen führen, der durch einen Rückgang der Vermögenspreise, steigende Zinsen und möglicherweise eine Kredit-/Kapitalverknappung gekennzeichnet wäre. Eine erhebliche Verknappung der Liquidität würde die Renditen und den Druck auf das US-Bankensystem und die Finanzanlagen erhöhen und damit auch die Kreditrisiken steigern.

Diese oben aufgeführten Risikoelemente (Liquiditätsrisiko, Kreditstress, Kreditklemme, Dysfunktion des US-Schatzmarktes, Anleihevolatilität, Inflation und regionaler Bankenstress) haben sich laut Sprott in der Vergangenheit positiv auf den Goldpreis ausgewirkt.

5. Anzeichen einer Rezession

Apropos Bankenstress: In diesem Jahr haben wir bereits drei der vier größten Bankenpleiten in der Geschichte der USA erlebt. Der Zusammenbruch der Silicon Valley Bank am 10. März beendete eine Serie von 868 Tagen ohne Bankenzusammenbrüche - die zweitlängste Serie seit 1933. Auf den Zusammenbruch der SVB folgte bald darauf die Signature Bank und sieben Wochen später die First Republic Bank.

Auch wenn die drei Bankenzusammenbrüche insgesamt nicht viel erscheinen - sie liegen immer noch weit unter dem Durchschnitt von 25 pro Jahr seit Beginn des neuen Jahrtausends -, sind die wirtschaftlichen Auswirkungen nicht zu übersehen.

Die drei Banken - First Republic, SVB und Signature Bank - verfügten zusammen über Vermögenswerte in Höhe von 532 Mrd. USD und übertrafen damit die (inflationsbereinigten) 526 Mrd. USD der 25 Banken, die 2008 zusammenbrachen.

Während viele dachten, dass der Verkauf von First Republic "die 'Wer ist der Nächste?'-Gespräche beenden würde, konzentrieren sich die Anleger eindeutig weiterhin auf die verbleibenden Akteure, die als die schwächsten angesehen werden", schrieben die Analysten von UBS in einer Mitteilung an ihre Kunden.

Die größere Sorge ist jedoch, dass die Bankenzusammenbrüche zu Zweifeln an relativ gesunden Banken führen könnten, was eine finanzielle Ansteckung zur Folge hätte, die sich auf die gesamte Wirtschaft auswirken könnte.

"Die US-Bankenkrise hat die Nachfrage nach Gold als Proxy für niedrigere Realzinsen und als Absicherung gegen ein "Katastrophenszenario" erhöht", schreiben die JPMorgan Chase-Strategen Nikolaos Panigirtzoglou und Mika Inkinen in einer Bloomberg-Notiz.

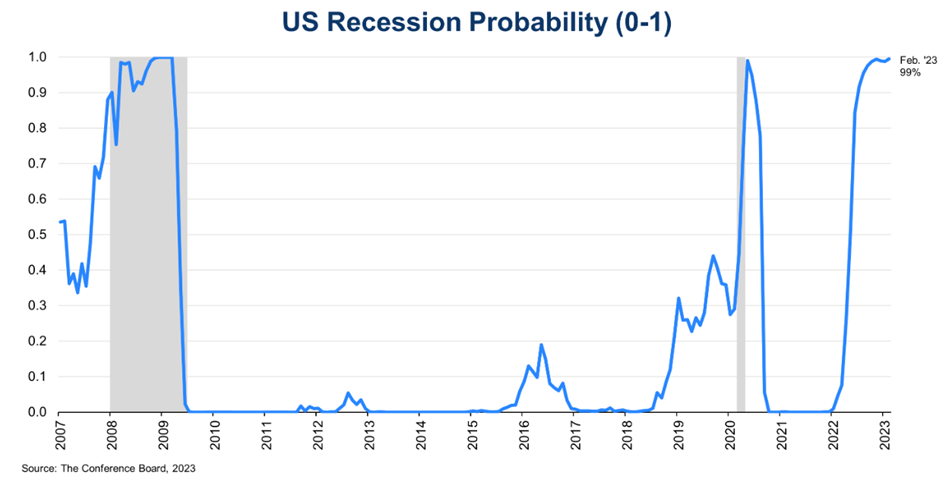

Die jüngsten negativen Überraschungen bei den US-Wirtschaftsdaten haben die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten erhöht, wobei die sichere Hafenströme dem Gold ein gewisses Polster verschafft haben, sagte Yeap Jun Rong, ein Marktanalyst bei IG, in einem kürzlichen CNBC-Interview.

Nach Angaben des Wirtschaftsforschungsinstituts The Conference Board besteht eine 99%ige Chance auf eine Rezession innerhalb der nächsten 12 Monate (siehe Grafik oben). Die Federal Reserve hat ebenfalls eine Rezession noch in diesem Jahr vorausgesagt, wenn auch eine "milde".

Dies rückt Gold, das als beste Absicherung gegen wirtschaftliche Turbulenzen gilt, zumindest in diesem Jahr und im Jahr 2024 ins Rampenlicht.