Seit Jahren berichten wir darüber, wie ein Produktivitätsrückgang bei den bestehenden Kupferminen, der durch die Umstellung von Tagebau auf Untertagebau, eine Verschlechterung der Erzqualität und Ressourcennationalismus verursacht wird, in Kombination mit einem Mangel an neuen Entdeckungen, der durch fehlende Investitionen in die Exploration verursacht wird, zu einem Mangel an gefördertem Kupfer führt.

Man bedenke: Von 224 Kupfervorkommen, die zwischen 1990 und 2019 entdeckt wurden, sind nur 16 im letzten Jahrzehnt entdeckt worden.

Nach Angaben des Beratungsunternehmens McKinsey wird der Trend zur Elektrifizierung die jährliche Kupfernachfrage bis 2031 voraussichtlich auf 36,6 Mio. Tonnen ansteigen lassen, während das Angebot voraussichtlich bei 30,1 Mio. Tonnen liegen wird (von derzeit 22 Mio. Tonnen), wodurch zu Beginn des nächsten Jahrzehnts ein Defizit von 6,5 Mio. Tonnen entstehen wird.

Einige der weltweit größten Bergbauunternehmen und Metallhändler warnen, dass das Defizit bereits 2025 eintreten könnte.

Laut der International Copper Study Group (ICSG) steht der Kupfermarkt vor einem weiteren Jahr mit Defiziten. In ihrer April-Prognose, die von Reuters veröffentlicht wurde, geht die Gruppe von einem Angebotsdefizit von 114.000 Tonnen im Jahr 2023 aus, verglichen mit einem Defizit von 431.000 Tonnen im Jahr 2022.

Bei ihrer letzten Sitzung im Oktober erwartete die ICSG ein Wachstum der weltweiten Minenproduktion von 3,9 % im Jahr 2022 und 5,3 % in diesem Jahr. Jetzt geht sie davon aus, dass das Wachstum im vergangenen Jahr bei 3 % lag, und hat ihre Prognose für 2023 auf 3 % gesenkt.

In dem Reuters-Bericht heißt es, dass die erwartete Welle neuer Lieferungen aus vier neuen Minen - Kamoa-Kakula in der Demokratischen Republik Kongo, Quellaveco in Peru sowie Quebrada Blanca II und Spence-SGO in Chile - durch mehrere Rückgänge in bestehenden Betrieben aufgehoben wird:

Die ICSG führt als Grund für ihre gesenkten Wachstumserwartungen für die Minen "betriebliche und geotechnische Probleme, Ausrüstungsausfälle, ungünstige Wetterbedingungen, Erdrutsche, revidierte Unternehmensrichtlinien in einigen Ländern und Gemeinschaftsaktionen in Peru" an.

Kupferpreis erholt sich

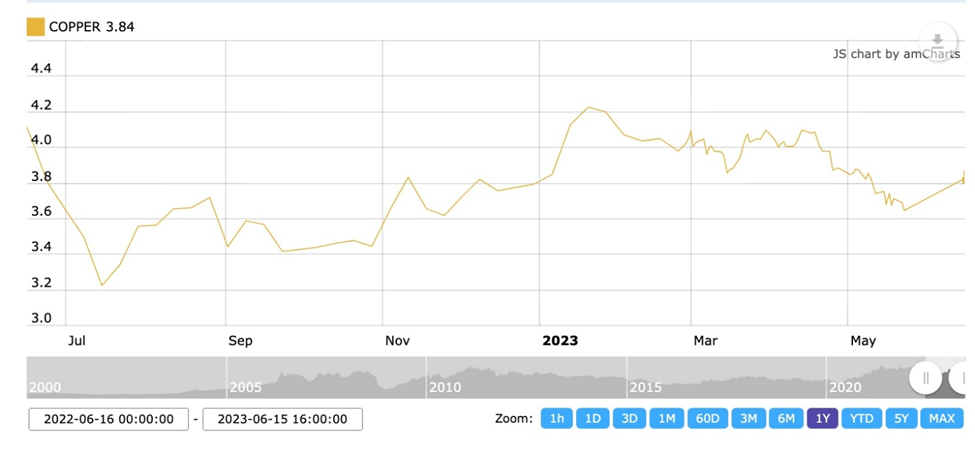

Zum Zeitpunkt der Erstellung dieses Berichts lag der Spotpreis bei 3,84 $ pro Pfund und damit weit entfernt von seinem Anfang März 2022 erreichten Rekordhoch von 4,80 $ pro Pfund.

Quelle: Kitco

Zu den Gegenwinden gehören eine langsamer als erwartet verlaufende wirtschaftliche Erholung in China und die Sorge, dass die Vereinigten Staaten in eine Rezession geraten könnten, nach 10 Zinserhöhungen in Folge durch die Federal Reserve, um die Inflation einzudämmen.

Einige der prominentesten Vertreter der Branche sind jedoch der Meinung, dass der derzeitige Rückgang des Kupferpreises nur vorübergehend ist und dass der Aufwärtstrend wahrscheinlich wieder einsetzen wird. Robert Friedland, der milliardenschwere Gründer von Ivanhoe Mines, sagte, obwohl Kupfer am 24. Mai zum ersten Mal seit sechs Monaten unter die Marke von $ 8.000 pro Tonne fiel, sei das Metall, das für die Dekarbonisierung der Weltwirtschaft unverzichtbar ist, weiterhin mit einer Versorgungskrise konfrontiert.

"Es ist nur vorübergehend", sagte Friedland in einem Bloomberg-TV-Interview auf dem Qatar Wirtschaftsforum. "Wir sind sehr, sehr bullisch, was die Nachfrage angeht."

Ein Hoffnungsschimmer für Kupfer und andere Metalle zeigte sich am Mittwoch, dem 14. Juni, als die US-Notenbank auf ihrer regulären Sitzung beschloss, die Zinssätze auszusetzen - das erste Mal seit Beginn des Zinserhöhungszyklus im Jahr 2022.

Während Kupfer auf die Nachricht hin zurückging, stieg das rote Metall Anfang der Woche stark an, nachdem die People's Bank of China den kurzfristigen Zinssatz gesenkt hatte, um das Wirtschaftswachstum anzukurbeln. Investing.com berichtete, dass die Märkte nun erwarten, dass die PBOC weitere Zinssenkungen vornehmen wird, um den sich verlangsamenden Wirtschaftsaufschwung in China wieder in Schwung zu bringen. Es wird erwartet, dass weitere Anreize im Land die Wirtschaftstätigkeit ankurbeln und die Kupfernachfrage im weiteren Verlauf dieses Jahres anheizen werden.

Die Kupferpreise in Shanghai stiegen am Mittwoch auf ein Sieben-Wochen-Hoch, wobei der meistgehandelte Juli-Kupferkontrakt an der Shanghai Futures Exchange um 1,4 % auf 9.478,49 $ pro Tonne stieg und damit den höchsten Stand seit dem 25. April erreichte.

ICE-Verkäufe werden 2025 ihren Höhepunkt erreichen

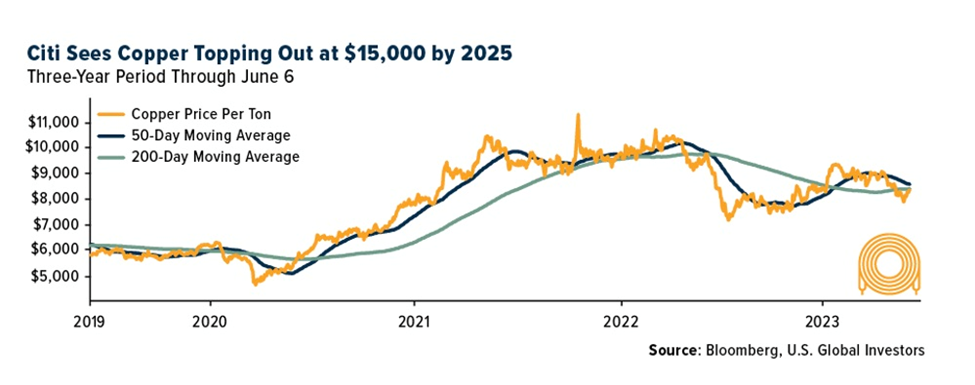

Tatsächlich könnte der Kupfermarkt in den kommenden Jahren einen "beispiellosen Zustrom" erleben, da Investoren versuchen, vom erwarteten Wertzuwachs des Metalls zu profitieren, der durch die wachsende Nachfrage nach Elektrofahrzeugen und erneuerbaren Energien angetrieben wird, so die Citigroup über U.S. Global Investors.

Max Layton, Managing Director of Commodities Research bei der Citgroup, sagte in einem Interview mit Bloomberg, dass jetzt ein idealer Zeitpunkt für Investoren sei, um zu kaufen, da der Preis aufgrund von Rezessionssorgen noch gedämpft sei. Er glaubt, dass Kupfer bis 2025 einen Preis von 15.000 $ pro Tonne erreichen könnte, ein Sprung, der "die Ölhausse von 2008 wie ein Kinderspiel aussehen lassen würde".

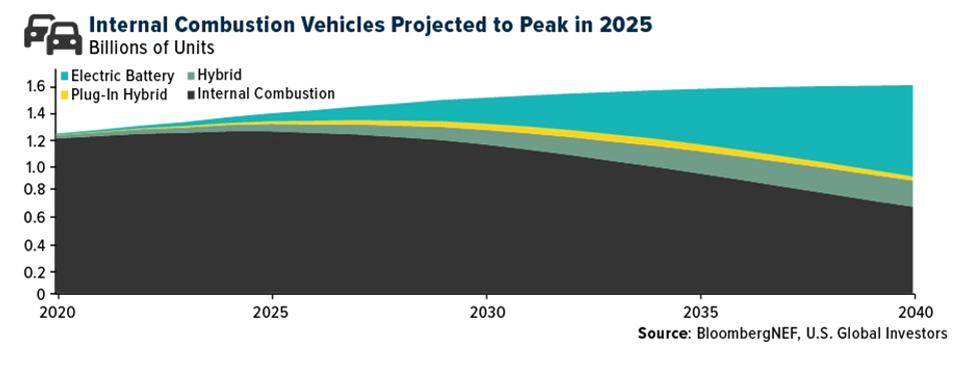

Wie Robert Friedland bereits angedeutet hat, liegt ein Großteil der bullischen Fundamentaldaten von Kupfer auf der Nachfrageseite. Elektrofahrzeuge benötigen die dreifache Menge an Kupfer wie herkömmliche Pkw und Lkw, und dann ist da noch das ganze Kupfer, das für Ladestationen für Elektrofahrzeuge, erneuerbare Energien und neue Übertragungsleitungen benötigt wird.

Obwohl es Hindernisse für die Verbreitung von Elektrofahrzeugen gibt, wie z. B. der Preisschock und die Reichweitenangst, steigt der Absatz von Elektrofahrzeugen. Letztes Jahr waren es 10,5 Millionen, und laut Bloomberg New Energy Finance könnten es bis 2026 27 Millionen sein. Bloomberg prognostiziert, dass der weltweite Bestand an Verbrennungsmotoren bereits in zwei Jahren seinen Höhepunkt erreicht haben wird und der Markt dann von E-Fahrzeugen und Hybriden dominiert wird.

Drohende Knappheit

Schätzungen zufolge werden jedes Jahr mehr als 20 Millionen Tonnen Kupfer in einer Vielzahl von Branchen verbraucht, z. B. im Baugewerbe, bei der Stromerzeugung und -übertragung sowie bei der Herstellung elektronischer Produkte.

In den letzten Jahren hat die weltweite Umstellung auf saubere Energie den Bedarf an Kupfer noch weiter erhöht, da viel mehr von dem Metall benötigt wird, um unsere Infrastruktur für erneuerbare Energien zu versorgen, wie z. B. Photovoltaikzellen für Solarenergie und Windturbinen.

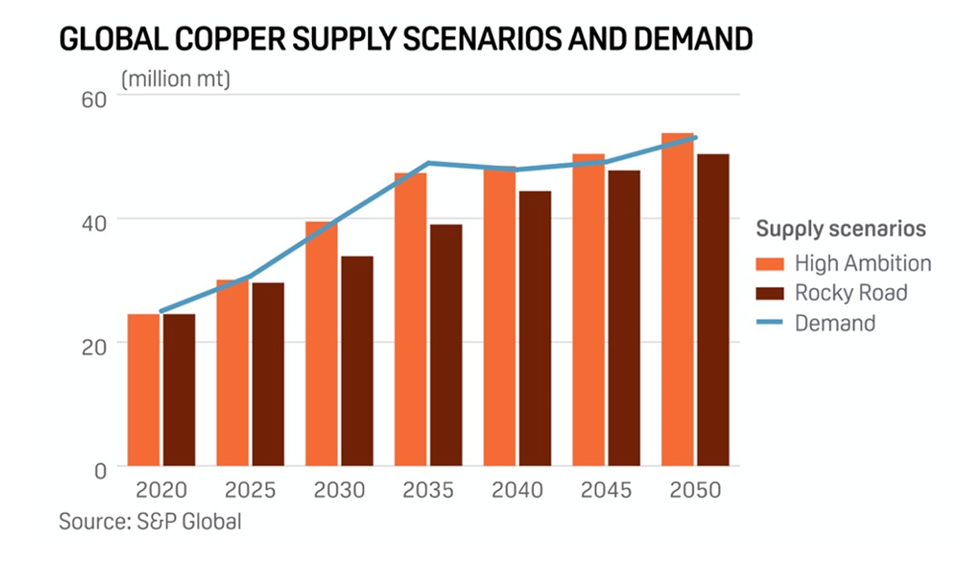

BloombergNEF schätzt, dass die Kupfernachfrage, angetrieben durch verschiedene Initiativen für saubere Energie, bis 2040 um 53 % auf 39 Millionen Tonnen ansteigen wird. Die Analysten von S&P Global erwarten sogar einen noch schnelleren und größeren Sprung: Die Kupfernachfrage soll sich bis 2035 auf 50 Mio. Tonnen verdoppeln.

Wie bereits erwähnt, geht das Beratungsunternehmen McKinsey davon aus, dass durch die Elektrifizierung zu Beginn des nächsten Jahrzehnts ein Defizit von 6,5 Millionen Tonnen entstehen wird, was auf eine erhebliche Produktionslücke hinweist, die die Bergbauindustrie schließen muss.

Das von Andy Home, Kolumnist bei Reuters Metals, festgestellte Problem besteht darin, dass es neben den vier Minen, die derzeit in Betrieb genommen werden, nur ein sehr geringes Kupferangebot in der Pipeline gibt. (Zuvor hatten wir bereits Kamoa-Kakula in der DRK, Quellaveco in Peru sowie Quebrada Blanca II und Spence-SGO in Chile genannt).

In seinem Artikel vom Dezember 2022 wird der CEO von Glencore, Gary Nagle, mit den Worten zitiert: "Was auch immer für den Bau geplant war, wurde bereits gebaut. Es gibt nichts, was hinter [den Projekten, die jetzt in Produktion gehen] kommt".

Der Ausblick von Glencore auf das Kupferangebot ist weitaus pessimistischer als beispielsweise der von McKinsey. Das Unternehmen geht davon aus, dass der Welt bis 2030 50 Millionen Tonnen Kupfer fehlen werden, wenn sie ihre Null-Emissionsziele erreichen will.

Natürlich braucht die Welt neue Kupferminen, aber sie können nicht so schnell gebaut und in Betrieb genommen werden. In Nordamerika können zwischen der ersten Entdeckung und der ersten Produktion 20 Jahre vergehen. Wir haben weniger als sieben Jahre Zeit.

Sam Crittenden, Analyst bei RBC Dominion Securities, schätzte kürzlich, dass der Kupferbedarf der Energiewende ein zusätzliches Kupferangebot von 1 % bedeuten wird, was der Inbetriebnahme einer großen Kupfermine pro Jahr entspricht.

Crittenden wird von Scott Barlow, Marktstratege bei The Globe and Mail, in seiner täglichen Zusammenfassung von Untersuchungen und Analysen erwähnt,

"Es war schon immer eine Angebotsgeschichte mit einer alternden Angebotsbasis, sinkenden Erzgehalten und Qualitätsprojekten, die aus ESG-Gründen immer seltener und schwieriger zu bauen sind..."

"Aus diesem Grund prognostizieren wir für 2025-2027 Kupferpreise von 4,50 $/Pfund, was sich als konservativ erweisen könnte, wenn das Angebot Schwierigkeiten hat, darauf zu reagieren... Qualitativ hochwertige, schaufelfertige Projekte sind rar und werden immer schwieriger zu bauen: Wenn wir uns die Liste der verfügbaren Kupferprojekte ansehen, fällt auf, dass es da draußen zwar viel Kupfer gibt, aber ein großer Teil davon vielleicht nie aus dem Boden kommt."

Probleme in Chile

Chile ist ein gutes Beispiel dafür, warum neue Kupfervorräte so schwer zu bekommen sind.

Die Produktion des Landes stagniert aufgrund der sich verschlechternden Erzqualität und der Wasserbeschränkungen im trockenen Norden. Auch die Genehmigungsverfahren werden strenger.

Im Jahr 2021 wurde der Linke Gabriel Boric zum Präsidenten Chiles gewählt, mit dem Mandat, höhere Steuern zu erheben, was die Bergbauindustrie aufschrecken ließ, die argumentierte, dass dies die Wettbewerbsfähigkeit beeinträchtigen würde.

Auch eine Verfassungsreform stand auf der Tagesordnung. Seitdem haben sich die Gemüter beruhigt. Eine vorgeschlagene neue Verfassung wurde von den Wählern im September letzten Jahres abgelehnt, während ein ehrgeiziger Plan zur Überarbeitung der Steuergesetzgebung im März vom Kongress abgelehnt wurde.

Ein Regierungsplan für neue Abgaben auf den Bergbau, der derzeit den Kongress durchläuft, wurde auf 46 % abgemildert.

Die großen Bergbauunternehmen haben diese Entwicklungen aufmerksam verfolgt. BHP, Mehrheitseigentümer der größten Kupfermine der Welt, Escondida, möchte, dass die chilenische Regierung weitere Zugeständnisse bei der Steuergesetzgebung macht, bevor sie schätzungsweise 10 Mrd. USD in das Land investiert. Ein BHP-Manager erklärte, dass die Steuerbelastung bei den wichtigsten chilenischen Konkurrenten 41 bis 43 % betrage.

Der kanadische Bergbaukonzern Lundin Mining und der US-amerikanische Kupferriese Freeport McMoRan haben unterdessen ihre Bedenken in Chile geäußert. Freeport McMoRan hat erklärt, dass es seine Expansionspläne unter Hinweis auf die politische Ungewissheit pausieren wird.

Lundin ist zuversichtlicher und hat im letzten Monat zugestimmt, 950 Millionen Dollar für 51 % der chilenischen Kupfermine Caserones zu zahlen. Das Unternehmen erwägt, seinen Anteil an der Mine für weitere 350 Mio. $ auf 70 % zu erhöhen. Mit der Übernahme von Caserones würde Lundin seine Kupferproduktion um 50 % steigern, zusätzlich zu der 160 km entfernten Candaleria-Mine, die es bereits betreibt.

Reuters stellt fest, dass der Kauf von Lundin von JX Nippon Mining & Metals zu einer Zeit erfolgt, in der Unternehmen längere Verzögerungen bei der Erteilung von Genehmigungen hinnehmen müssen, da der Widerstand der örtlichen Gemeinden zugenommen hat. Einige Projekte wurden vom Staat oder von Gerichten aufgrund von Bedenken hinsichtlich der Umweltauswirkungen abgelehnt.

Teck hat in diesem Jahr ein 3-Milliarden-Dollar-Projekt zur Kapazitätserweiterung seiner Mine Quebrada Blanca 2 zur Umweltgenehmigung eingereicht.

In einer kürzlich über Bloomberg verbreiteten Notiz erklärte Fitch Ratings, dass chilenische Unternehmen ihre Wachstumspläne in diesem Jahr voraussichtlich zurückschrauben werden, da die Wahrscheinlichkeit höherer Steuern und Lohnkosten die Rendite neuer Projekte schmälert.

Das offensichtlichste Beispiel ist Codelco. Der staatliche Kupferbergbaukonzern und weltgrößte Kupferproduzent senkte seine Produktionsprognose für 2022 und begründete dies mit der geringeren Ausbeute in einigen seiner Minen und den niedrigeren Erzgehalten in seiner Chuquicamata-Mine. Im November sagte das Unternehmen, es erwarte für 2022 eine Produktion zwischen 1,49 und 1,51 Mio. Tonnen, verglichen mit seiner vorherigen Prognose von 1,61 Mio. Tonnen.

In dieser Woche trat der CEO von Codelco, Andre Sougarret, nach weniger als einem Jahr im Amt zurück, da der Kupferbergbaukonzern mit einer geringeren Produktion und einer neuen Rolle in der Lithiumindustrie zu kämpfen hat. Obwohl Codelco jährlich etwa 3,5 Milliarden Dollar in die Modernisierung seiner bestehenden Minen investiert, ist seine Kupferproduktion in diesem Jahr um mehr als 11 % auf ein 25-Jahres-Tief gesunken, berichtet Mining.com.

Entsalzung

Im vergangenen Jahr erlebte Chile das 13. Jahr einer historischen Dürre, was Santiago dazu veranlasste, eine beispiellose Wasserrationierung für die Einwohner einzuführen. Auch die Bergleute bekommen die Auswirkungen zu spüren. In einem Reuters-Artikel aus dem Jahr 2022 heißt es, dass die Produktion der Vorzeigemine Los Bronces von Anglo American in Zentralchile im ersten Quartal 2022 im Vergleich zum Vorjahr um 17 % zurückgegangen ist, was teilweise auf die Wasserknappheit zurückzuführen ist.

Die Bergbauunternehmen werden von der Regierung, die die Umweltvorschriften verschärft hat, unter Druck gesetzt, ihre Süßwasserentnahme zu verringern, und viele wenden sich unkonventionellen Methoden wie der Entsalzung zu.

Bergwerke wie Los Bronces, die hoch in den Anden liegen, sind mit den größten Wasserproblemen konfrontiert, da die Dürre wahrscheinlich anhalten wird und der Bau von Entsalzungsanlagen in Meeresnähe, der Bau von Pipelines zum Transport des Wassers über Hunderte von Kilometern ins Landesinnere und das Pumpen des Wassers in höhere Lagen mit großen technischen Herausforderungen und Kosten verbunden sind.

Nach Angaben von Cochilco wird die Nutzung von Meerwasser im Bergbau, entweder direkt oder durch Entsalzung, bis 2032 um 167 % steigen, während die Nutzung von Süßwasser um 45 % zurückgehen wird. Bis dahin werden 68 % des von der Industrie verbrauchten Wassers aus dem Meer stammen.

Wie kommt es, dass Chile, ein gebirgiges Land mit vielen Seen und Flüssen, ein so kompliziertes Verfahren für die Wasserversorgung seiner Minen anwendet?

Zunächst einmal ist der Abbau von Kupfer sehr komplex und erfordert erhebliche Mengen an Wasser. Für die Konzentration von Kupfererzen wird in verschiedenen Schritten Wasser verwendet, darunter Zerkleinerung, Flotation, Klassierung und Eindickung. Um eine Tonne Kupfer zu gewinnen, werden etwa 90 Kubikmeter Wasser benötigt.

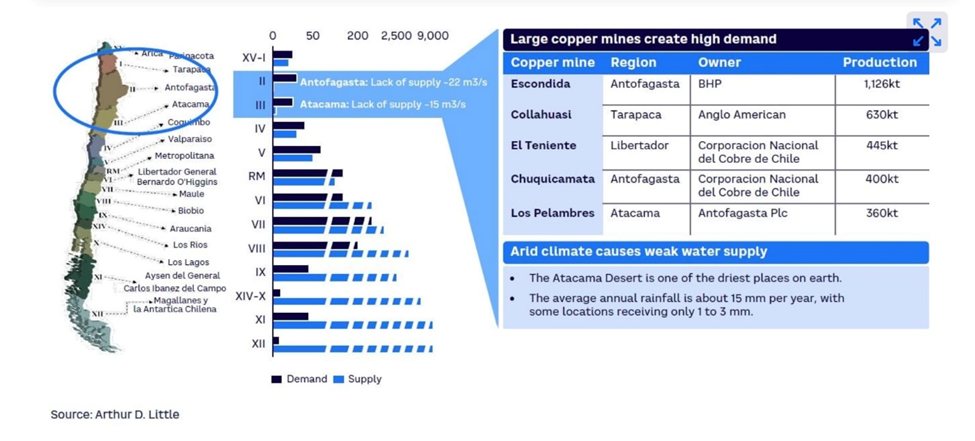

Die meisten Kupfer- (und Lithium-) Reserven des Landes befinden sich jedoch in drei trockenen nördlichen Regionen: Antofagasta, Atacama und Tarapaca. Diese Regionen liegen zwischen zwei hohen Gebirgsketten, die verhindern, dass Niederschläge aus dem umliegenden Pazifik oder Atlantik zu ihnen gelangen. Die vorhandenen Grundwasserquellen reichen nicht aus, um den Bedarf der Landwirtschaft und der lokalen Bevölkerung zu decken. Das Wasser für den Bergbau in diesen Regionen muss daher an der Küste entsalzt und über weite Strecken und große Höhen gepumpt werden. ('Water supply for mining industry: the Chile case' von Arthur D. Little)

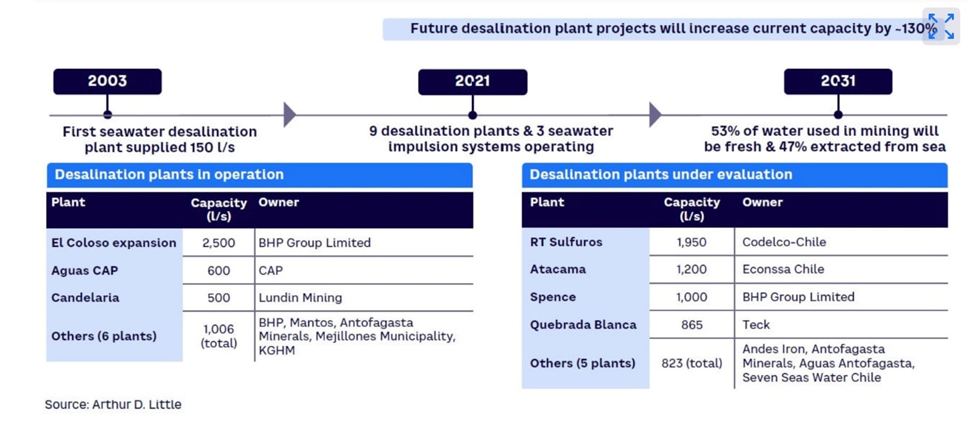

Die erste Entsalzungsanlage des Landes wurde 2006 von BHP Billiton in seiner Kupfermine Escondida in Betrieb genommen. Bis 2021 waren neun Anlagen und drei Meerwasser-Impulsanlagen in Betrieb. Weitere 15 Entsalzungsprojekte sollen bis 2031 gebaut werden. Dazu gehören die 2,2 Mrd. USD teure Erweiterung von Los Pelambres, dem Vorzeigebergwerk von Antofagasta, mit einer Entsalzungsanlage und einer 150 km langen Wasserleitung, der Entsalzungsplan von Coldelco für den nördlichen Distrikt von Antofagasta, das Hipogenos-Projekt Quebrada Blanca von Teck Resources in Tarapaca und das Santo-Domingo-Projekt von Capstone Mining in Atacama.

Laut dem Arthur D. Little-Bericht,

Das System von [BHP] führt Meerwasser in die Entsalzungsanlage ein, verwendet ein Umkehrosmoseverfahren, um die gelösten Mineralien und biologischen Rückstände herauszufiltern, und leitet die extrahierte Sole und andere Stoffe zurück in den Ozean. Das entsalzte Wasser wird dann durch zwei Pipelines mit einem Durchmesser von 42 Zoll, die sich 3.200 Meter über dem Meeresspiegel befinden, in die Mine gepumpt. Für den Betrieb des Systems sind vier Hochdruckpumpstationen, ein Reservoir in der Mine und eine Hochspannungsstrominfrastruktur erforderlich.

Süßwasserangebot und -nachfrage in den Regionen Chiles

Zeitplan für den Ausbau der Entsalzungskapazität

Neben der Dürre in Chile ist der andere Faktor, der die Entsalzung vorantreibt, die Herausforderung, mit minderwertigen Erzen umzugehen, die mehr Wasser benötigen, um das vergleichbare Produkt zu produzieren wie höherwertige Erze.

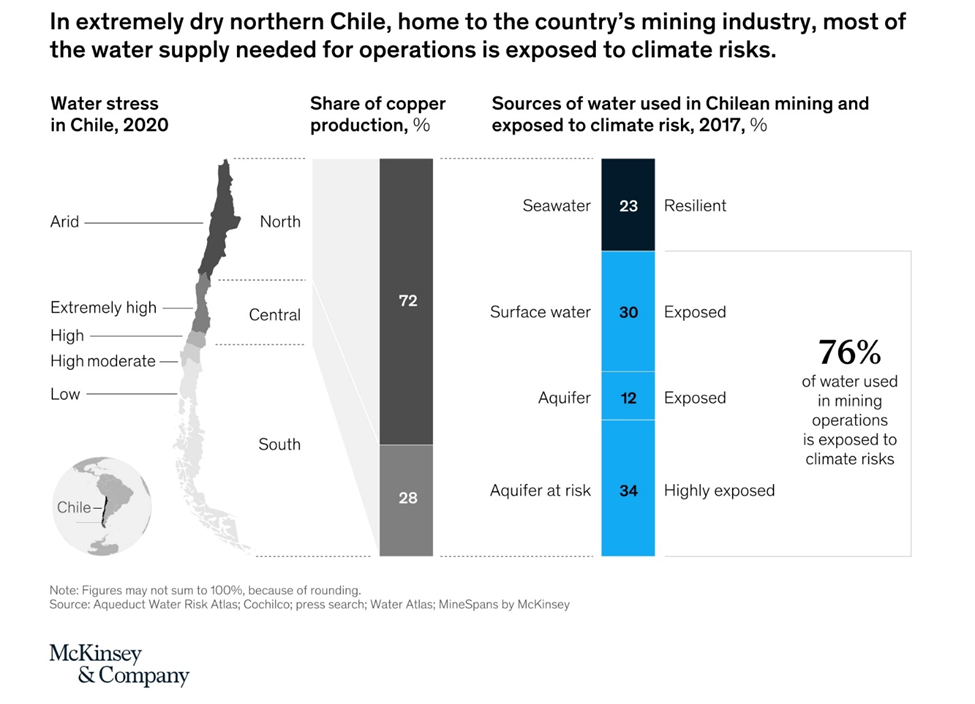

Nach Angaben von McKinsey verbraucht die Bergbauindustrie in Chile jährlich so viel Wasser, dass 75 % der chilenischen Bevölkerung damit versorgt werden können.

McKinsey zitiert eine MineSpans-Analyse, die ergab, dass die Abraummengen im chilenischen Kupferbergbau in den nächsten zehn Jahren voraussichtlich um 36 % steigen werden:

Die Verarbeitung dieses minderwertigen Materials wird zu einem Anstieg des Wasserverbrauchs führen. Die Intensität des Wasserverbrauchs wird daher voraussichtlich ein Schlüsselfaktor für die künftige Rentabilität des Bergbausektors sein, insbesondere in Trockengebieten.

Quelle: McKinsey & Company

Quelle: McKinsey & Company

Natürlich wird der erhöhte Wasserverbrauch auch mit anderen Kosten verbunden sein. McKinsey stellt fest, dass trotz der Verbesserungen in der Entsalzungstechnologie, wie z. B. der Einsatz von Membranen anstelle von thermischen Anlagen, die Erhöhung der Entsalzungskapazität einen starken Anstieg des Energiebedarfs für die Anlagen und Pumpstationen sowie eine erhebliche Ableitung der Sole zurück ins Meer zur Folge haben wird.

Es gibt wohl noch einen weiteren Kostenfaktor für die verstärkte Entsalzung, der von den Beratern nicht berücksichtigt wurde, und zwar der Widerstand der örtlichen Bevölkerung, die ebenso wie die Bergbauunternehmen unter Wassermangel leidet.

Es ist ja nicht so, dass in der nördlichen Hälfte Chiles sonst niemand lebt und die Bergleute das ganze Wasser für sich beanspruchen können. Auch die indigene Bevölkerung konkurriert um Wasserrechte und hat mit kontaminierten Wasservorräten zu kämpfen, genau wie die First-Nations-Gemeinden im Norden von BC und Alberta, deren Trinkwasser durch Ölsand- und Fracking-Projekte vergiftet wurde.

Eine wenig bekannte Tatsache: In Chile sind die Wasserressourcen privat. Das Wassergesetzbuch von 1981 "verankert die Wasserwirtschaft auf dem freien Markt, um die Ressourcennutzung zu erleichtern und Eigentumsrechte unter Wettbewerbsbedingungen zu sichern", heißt es in einem Artikel aus dem Jahr 2016 in The Conversation. "In der Praxis hat es das Gesetz nicht geschafft, die Wassernutzung zu koordinieren und Konflikte in den Flusseinzugsgebieten zu lösen, sondern hat nur die private Spekulation, das Horten von Wasser und das Monopol auf Wasserrechte verstärkt."

Die Wassernutzer zu zwingen, eine Gebühr für ungenutztes Wasser zu zahlen, um Spekulationen zu vermeiden, hat die Wasserrechte indigener Gemeinschaften nicht geschützt, so The Conversation. Sie zitiert den Fall des Atacameno-Volkes, das eine große Menge Wasser an Bergbauunternehmen verloren hat, weil es nicht darauf hingewiesen wurde, dass es seine Wasserrechte offiziell registrieren lassen muss.

Bedenken Sie: Alle großen Bergbauunternehmen in Chile investieren entweder in Entsalzungsanlagen oder planen dies. Es gibt einfach nicht genug Süßwasser für alle.

Denken Sie nur an die trockenen Dörfer entlang der Routen dieser Pipelines. Es dauerte nicht lange, bis die Chilenen wegen einer Erhöhung der Busfahrpreise in Aufruhr gerieten. Was wird passieren, wenn durstige Menschen, die kein Wasser zum Trinken, zur Abwasserentsorgung oder zur Bewässerung haben, eine so nahe gelegene und mit Wasser gefüllte Pipeline haben?

Schlussfolgerung

Die Gewinnung von Kupfer scheint ein recht einfaches Bergbauverfahren zu sein: Sprengen des Erzes, Zerkleinern, Flotieren, Klassifizieren und Verdicken des Erzes. Doch der Kupferabbau erfordert viel Wasser, etwa 90 Kubikmeter, um eine Tonne Kupfer zu gewinnen.

Die Erfahrungen in Chile, dem Land mit der größten Kupferproduktion, zeigen, dass die Aufrechterhaltung der Rentabilität bestehender Betriebe, geschweige denn die Erweiterung oder der Bau neuer Minen, eine große Herausforderung darstellt.

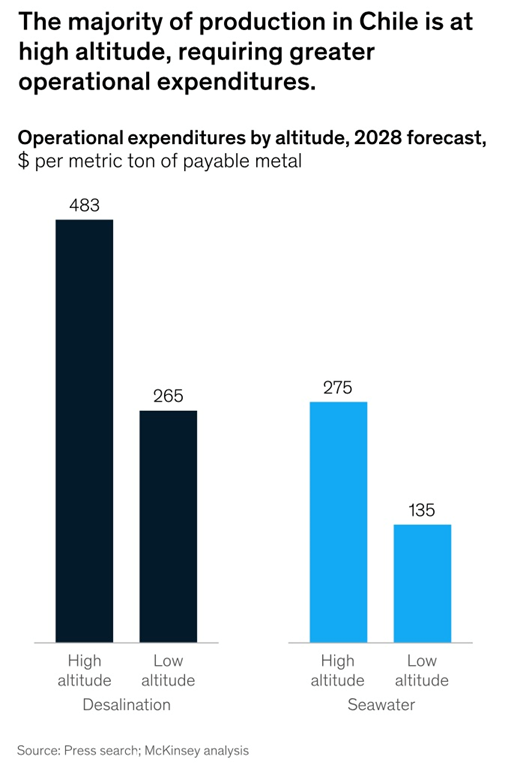

Die chilenischen Minen liegen nicht nur "hoch und trocken" und erfordern teure Entsalzungsanlagen mit Pipelines, die Hunderte von Kilometern ins Landesinnere und bergauf verlaufen, sondern die meisten von ihnen weisen niedrigere Gehalte auf, so dass mehr Wasser benötigt wird, um die gleiche Menge Kupfer zu produzieren, die zuvor mit höheren Gehalten abgebaut wurde. Mit anderen Worten: Die Wirtschaftlichkeit wird immer schwieriger.

Diese jahrelangen Probleme haben ihren Tribut gefordert. Sehen Sie sich nur Codelco an. Obwohl das Unternehmen jährlich etwa 3,5 Milliarden Dollar in die Modernisierung seiner bestehenden Minen investiert, ist die Kupferproduktion in diesem Jahr auf ein 25-Jahres-Tief gefallen. Autsch.

Abgesehen von den vier Minen, die derzeit in Betrieb genommen werden, darunter zwei Minen in Chile, gibt es nur ein sehr geringes Kupferangebot in der Pipeline.

Das Land hat es den Bergbauunternehmen nicht gerade leichter gemacht, im Gegenteil, die neue Regierung hat den Abbau verteuert, indem sie die Abgaben auf 46 % erhöht hat, höher als in konkurrierenden Ländern. Einige Bergbauunternehmen haben ihre Expansionspläne auf Eis gelegt. Von anderen wird erwartet, dass sie ihre Wachstumspläne in diesem Jahr zurückschrauben, da die Wahrscheinlichkeit höherer Steuern und Lohnkosten die Rendite neuer Projekte schmälert. Die Unternehmen sehen sich mit längeren Verzögerungen bei der Erteilung von Genehmigungen konfrontiert, da der Widerstand der örtlichen Gemeinden zugenommen hat. Einige Projekte wurden vom Staat oder von Gerichten aufgrund von Bedenken hinsichtlich der Umweltverträglichkeit abgelehnt.

Während Chile aufgrund von Wassermangel, Widerstand der örtlichen Gemeinden und einer Regierung, die einen größeren Anteil an den Einnahmen aus den Bodenschätzen haben möchte, gegen die Bergbauindustrie vorgeht, gibt es auch in Peru, dem zweitgrößten Kupferproduzenten der Welt, Probleme.

[Drei Monate lang wurden lebenswichtige Autobahnen durch Felsbrocken und brennende Reifen blockiert, lukrative Kupferminen wurden lahmgelegt und die Eisenbahnlinien, die zur alten Inka-Zitadelle führen, kamen wie ein Großteil der peruanischen Wirtschaft durch schockierend gewalttätige Demonstrationen zum Stillstand. (Al Jazeera, 10. März 2023)

Ende Januar waren rund 30 % der peruanischen Kupferproduktion in Gefahr. Selbst nach dem Abklingen der Unruhen hatten die Bergleute Schwierigkeiten, Zehntausende von Tonnen Kupferkonzentrat aus den Anden zu den Häfen zu transportieren.

Die peruanischen Kupferexporte gingen im Januar und Februar um 20 % zurück, obwohl die Produktion anstieg, so dass die Bergbauunternehmen überschüssige Lagerbestände hatten, die zu einem knappen weltweiten Angebot beitrugen.

In jüngster Zeit sieht sich das Land mit der Konkurrenz aus der Demokratischen Republik Kongo konfrontiert, die den Andenstaat von seiner Position als zweitgrößter Kupferproduzent zu verdrängen droht. Wie in Chile ist auch in Peru die Kupferproduktion aufgrund politischer und regulatorischer Unsicherheiten zurückgegangen.

Reuters stellte Anfang dieses Monats fest, dass Peru zwar über anstehende Bergbauprojekte im Wert von rund 53 Mrd. USD verfügt, die meisten davon jedoch langfristig angelegt sind und sich aufgrund sozialer und politischer Unruhen verzögern.

Woher sollen wir ohne Chile und Peru all das zusätzliche Kupfer bekommen, das wir brauchen, um die Träume von Elektrifizierung und Dekarbonisierung zu erfüllen und gleichzeitig alle traditionellen Verwendungszwecke für das rote Metall beizubehalten?

Zu Beginn des nächsten Jahrzehnts werden mindestens 6,5 Millionen Tonnen fehlen, eine erhebliche Produktionslücke, die die Bergbauindustrie mit neuen Kupferminen schließen muss.