Diese Konzentration von Wohneigentum bei den Wohlhabenden ist das direkte Ergebnis der Federal Reserve und der Bundespolitik, die den Wohlhabenden zugute kommt.

Man sagt uns, dass die himmelhohen Mieten und Immobilienpreise das Ergebnis eines Mangels an Wohnraum sind. Die Lösung ist einfach: mehr Wohnungen bauen.

Das klingt einleuchtend, aber in Wirklichkeit liegt das Problem nicht in der Wohnungsknappheit, sondern in der Konzentration des Wohnungseigentums auf die obersten 10 %, dieselben 10 %, die auch die Mehrheit der anderen einkommenserzeugenden Vermögenswerte wie Aktien und Anleihen besitzen.

Das Problem ist, dass die Wohlhabenden den Wohnungsbau als einen weiteren einkommenserzeugenden Vermögenswert horten, den sie anhäufen, weil die Zentralbank-/Wirtschafts- und Finanzpolitik der letzten Jahrzehnte das Kapital gegenüber der Arbeit und den bereits Wohlhabenden, die Vermögenswerte kauften, als sie billig waren, begünstigt hat.

Die Billionen von Dollar an neuen Krediten wurden asymmetrisch verteilt: Die kreditwürdigsten Personen mit den höchsten Einkommen und Sicherheiten sind die obersten 10 %, so dass sie den größten Teil der Kredite in Anspruch genommen haben. Da Immobilien so stark von Krediten abhängig sind (20 % Anzahlung und 80 % Kreditaufnahme, nicht wie bei Aktien und Anleihen), führte dieser massive Zustrom an günstigen Krediten dazu, dass die obersten 10 % Anlageimmobilien anhäuften.

Mit anderen Worten: Durch die asymmetrische Verteilung von Krediten konzentrierte sich der Besitz von Wohnraum in den Händen einiger weniger auf Kosten der vielen anderen. Die Wohlhabenden lieferten sich mit anderen Wohlhabenden einen Bieterkrieg um "überschüssigen Wohnraum", ein Bieterverfahren, das weitgehend darauf beruhte, wer Zugang zu den günstigsten Krediten hatte und wessen vorhandenes Vermögen sich in der von der Zentralbank erzeugten Alles-Blase stärker aufgebläht hatte.

Diejenigen, die keine Kreditsicherheiten oder das von der Bank von Mama und Papa ausgegebene Gratisgeld hatten, konnten nicht mithalten.

Angesichts dieser Asymmetrien bei Krediten, Sicherheiten und Familienvermögen gab es keine Möglichkeit, dass die Wohlhabenden nicht am Ende den Löwenanteil des "überschüssigen Wohnraums" besitzen würden, genauso wie sie am Ende den Löwenanteil an Aktien, Anleihen, Edelmetallen, Kryptowährungen, Kunstwerken usw. besaßen.

Es gibt viele Quellen für das Horten von Wohnraum. Eine ist die Vererbung. Die Eltern ziehen in ein betreutes Wohnheim oder versterben, und da die Familie wohlhabend genug war, um den Kindern zu helfen, ihr eigenes Haus in jungen Jahren zu kaufen, ist das Haus der Eltern "überschüssiges Kapital", das in der Familie bleibt.

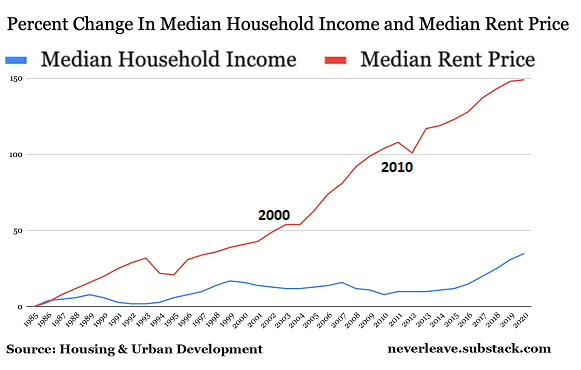

Ein weiteres Beispiel ist der Kauf von Mietobjekten durch Unternehmen. Stetig steigende Mieten (siehe letztes Schaubild unten) machen Mietwohnungen zu einer risikoarmen, attraktiven Investition, so dass Unternehmen ihre Kreditlinien oder den Markt für Unternehmensanleihen anzapften, um Zehntausende von Mietwohnungen zu erwerben. Da die Kapital- und Verwaltungskosten der Unternehmen niedriger sind als die der privaten Haushalte, können es sich die Unternehmen leisten, weniger preissensibel zu sein. Einzelne Käufer könnten von Unternehmen überboten werden.

Eine dritte Quelle ist der jüngste "Investitionswahn" für kurzfristige Ferienvermietungen (STVR), als die Wohlhabenden Geschichten von anderen Wohlhabenden hörten, die 10.000 Dollar pro Monat für Häuser erhielten, die als Langzeitvermietungen 2.000 Dollar pro Monat einbrachten.

Dieses Gefälle löste einen Tsunami von Hauskäufen durch Wohlhabende aus, die ihre Gewinne mit billigen Krediten und "überschüssigem Kapital" maximieren wollten, das auf ihren Konten stagnierte und fast keine Zinsen abwarf.

In klassischer Manier verschlang dieser Landrausch, der auf die übermäßigen Gewinne aus der STVR abzielte, den gesamten Wohnungsbestand und führte zu einer kreditinduzierten Verknappung. Ebenfalls klassischerweise begannen wohlhabende Bieter, ihre Gebote nicht auf 3.000 Dollar pro Monat durch langfristige Mieteinnahmen zu stützen, sondern auf 12.000 Dollar pro Monat (in der Hochsaison) Einkommen von preisunempfindlichen Touristen durch STVR.

Die Flut von "Racheausgaben", die nach dem Ende der pandemischen Abriegelungen ausgelöst wurde, steigerte die Gier und den Erwerb von Wohnraum für kurzfristige Ferienvermietungen. 12.000 Dollar pro Monat waren jetzt ein Klacks; der Preis stieg auf 15.000 Dollar, und schon bald war dies ein "Schnäppchen", das noch weiter nach oben getrieben werden musste.

Diejenigen, die unbedingt Urlaub machen wollten, ohne Rücksicht auf die Kosten, waren der perfekte Kundenstamm für zügellose Preistreiberei, auch bekannt als "Maximierung der Investitionsrendite".

Das wahre Ausmaß dieses Ansturms der Wohlhabenden auf die STVRs ist aus verschiedenen Gründen schwer zu beurteilen. Um Vorzugshypotheken- und Grundsteuersätze zu erhalten, haben einige neue Eigentümer möglicherweise einen Wohnsitz angegeben oder den neuen Kauf als Zweitwohnsitz aufgeführt. Die einzige Möglichkeit, das wahre Ausmaß zu ermitteln, besteht darin, die STVR-Lizenzen in den Orten zu überprüfen, in denen STVR-Besitzer eine Genehmigung einholen und jährliche Registrierungsgebühren entrichten müssen.

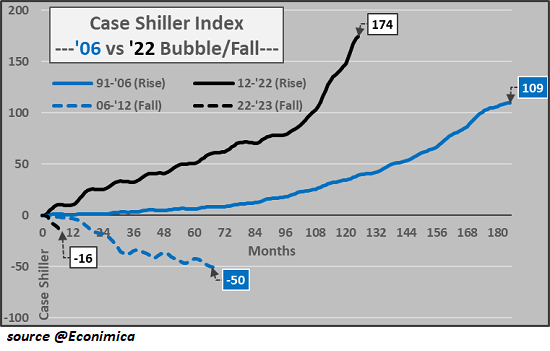

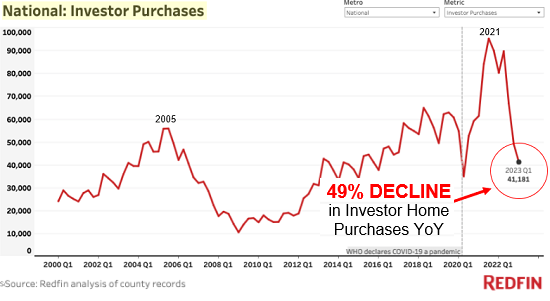

Betrachten Sie die unten aufgeführten Fakten. Die derzeitige Immobilienblase entstand als direkte Folge der Flut von Konjunkturprogrammen, die von der Federal Reserve und dem Finanzministerium nach der Pandemie ausgegeben wurden. Beachten Sie den massiven Anstieg der Investitionskäufe, der daraus resultierte.

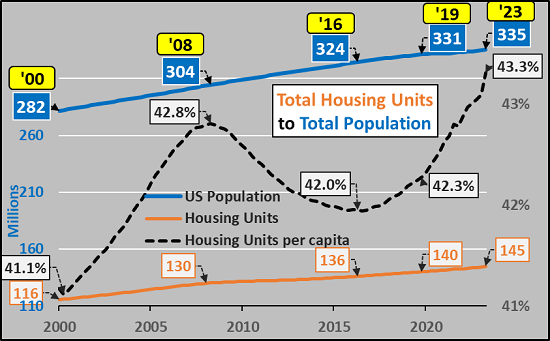

Das dritte Schaubild zeigt, dass die US-Bevölkerung zwischen 2019 und 2023 um 4 Millionen anstieg, während der Wohnungsbau um 5 Millionen Einheiten zunahm. OK, wo ist die Knappheit, wenn der Wohnraum pro Kopf (pro Person) ein Rekordhoch erreicht hat?

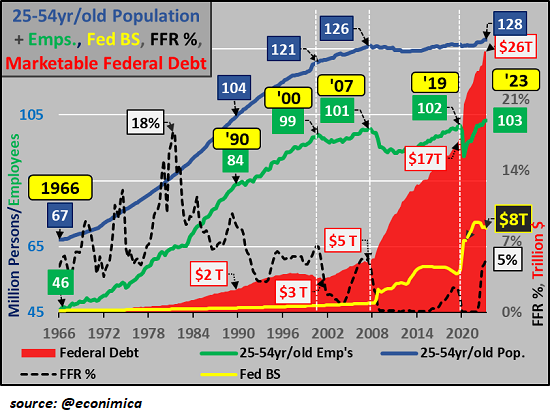

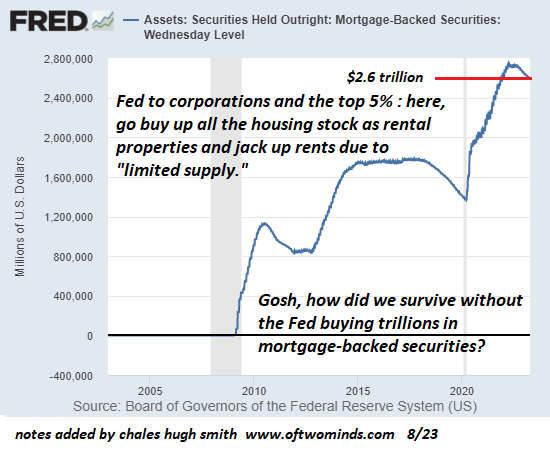

Das vierte Diagramm zeigt, dass die Hauptwohnungskäufer-Kohorte (25-54 Jahre) seit 2008 stagniert, ebenso wie die Zahl der Beschäftigten, die in der Lage sind, eine Hypothek aufzunehmen und zu bezahlen. Was in die Höhe schoss, war nicht die Zahl der erwerbstätigen Hauskäufer - was in die Höhe schoss, war die Kreditvergabe und die Stimulierung durch die Zentralbank/Regierung: Die Fed-Bilanz und die Bestände an hypothekarisch gesicherten Wertpapieren schossen in die Höhe (fünftes Diagramm), was sich über die Senkung der Hypothekenzinsen und die Defizitausgaben des Bundes direkt auf den Wohnungsbau auswirkte.

Die Wohlhabenden horten Wohnraum, weil das System Anreize geschaffen hat, "überschüssiges Kapital und Kredite" in den Wohnungsbau zu stecken. Diese Konzentration des Wohneigentums in den Händen der Wohlhabenden ist das direkte Ergebnis der Federal Reserve und der Bundespolitik, die den Wohlhabenden zugute kommt.

Wie die langjährige Korrespondentin Suzanne S. es ausdrückte: "Ich bin mir nicht sicher, ob wir eine Wohnungskrise haben, sondern eher eine Eigentumskrise".