Die Ölbullen sind aus dem Winterschlaf erwacht.

Letzte Woche hat die IEA (Internationale Energieagentur) ihre Prognose für die Ölnachfrage angehoben. Diese Woche erhöhte die EIA (U.S. Energy Information Administration) ihre Ölpreisprognose nach einer weiteren Verlängerung der OPEC+-Produktionskürzungen.

Der ehemalige Goldman-Sachs-Rohstoffchef Jeff Currie sagte kürzlich in einem Interview,

"Short-Positionen bei Öl und Rohstoffen in einem späten Konjunkturzyklus sind wie Short-Positionen bei Erdgas in einem Schneesturm... Das Aufwärtspotenzial ist hier beträchtlich".

Leerverkäufe von Öl sind im Moment eine schreckliche Idee, aber ich bin nicht so zuversichtlich wie Currie, dass die Chancen beträchtlich sind.

Er geht davon aus, dass der Zyklus der wirtschaftlichen Schwäche, der durch die Bemühungen der Zentralbanken zur Eindämmung der Inflation verursacht wurde, zu Ende geht. Wenn sich die Wirtschaftstätigkeit erholt, wird die Nachfrage nach Rohstoffen, einschließlich Öl, erheblich steigen.

Vielleicht, aber ich glaube, dass dies altes Paradigmadenken ist.

Die Ölpreise bewegen sich in einer engen Spanne, seit die Märkte das "Defizit-Narrativ" aufgegeben haben, das von Juni bis August 2023 zu einer falschen Preisrallye führte (Abbildung 1). Gleichzeitig sind die Preise seit Mitte Januar 2024 allmählich gestiegen, mit generell höheren, hohen Preisen und höheren, niedrigen Preisen innerhalb kurzfristiger Zyklen.

Abbildung 1. Die WTI-Preise bewegen sich seit August 2023 in einer engen Spanne als die Märkte das "Defizit-Narrativ" aufgaben und die Rallye von 94 $ auf 69 $ pro Barrel zusammenbrach. Quelle: CME & Labyrinth Consulting Services, Inc.

Während dieser Zeit des allmählichen Preisanstiegs überstiegen die WTI-Futures-Preise nur im Januar und März die Obergrenzen des Bollinger-Bandes, bevor sie wieder in normale Bereiche zurückfielen (Abbildung 2).

Der Geschwindigkeit, mit der die Märkte unter normalen Umständen einen Preisanstieg oder -rückgang zulassen, sind ziemlich harte Grenzen gesetzt. Mit anderen Worten: Die Preise werden wahrscheinlich langsam und in unregelmäßigen Zyklen steigen, wie sie es das ganze Jahr über getan haben, und nicht, wie von den Ölbullen erwartet, zielstrebiger.

Abbildung 2. Die WTI-Futures-Preise überstiegen im Januar und März die Obergrenzen des Bollinger-Bands, um dann wieder in diese Bereiche zurückzufallen, als die hochfrequente Preisrallye endete. Quelle: CME & Labyrinth Consulting Services, Inc.

Abbildung 3. zeigt, dass das derzeitige Defizit der OECD-Lagerbestände (C.I.) viel größer ist als in den Jahren 2011-2014

aber der Brent-Preis ist viel niedriger. Das zeigt, wie sehr sich die Dinge beim Öl verändert haben.

Vor einem Jahrzehnt führte ein anhaltendes C.I.-Defizit von durchschnittlich -47 Mio. Barrel zu der längsten Periode anhaltend hoher Ölpreise in der Geschichte - der Brent-Preis lag von Mitte 2011 bis Ende 2014 bei durchschnittlich 109 US-Dollar pro Barrel.

Im Gegensatz dazu ist das C.I.-Defizit seit Oktober 2022 doppelt so groß - nachdem die Hauptauswirkungen der Invasion in der Ukraine abgeklungen sind -, aber der Brent-Preis lag im Durchschnitt nur bei 85 $. Das Gefühl des Marktes für die Angebotsdringlichkeit ist viel geringer als in den Jahren 2011 bis 2014.

Abbildung 3. Das vergleichende Bestandsdefizit der OECD ist viel größer als im Zeitraum 2011-2014, aber der Brent-Preis ist viel niedriger. Quelle: EIA STEO & Labyrinth Consulting Services, Inc.

Die veränderte Angebotsdringlichkeit wird durch die Flucht der Portfolio- und Geldmanager aus dem Handel mit Öl-Futures unterstrichen.

Die Flucht der Händler begann im Jahr 2018. Die Anleger verloren nach einem Jahrzehnt schlechter finanzieller Renditen von Schiefergas- und Tight-Oil-Unternehmen die Geduld und begannen, sich von ihren Aktien zu trennen. Die Händler folgten.

Im April 2018 kündigte US-Präsident Trump an, dass die Vereinigten Staaten aus dem Atomabkommen mit dem Iran (JCPOA) aussteigen würden, das sein Vorgänger Obama im Jahr 2015 abgeschlossen hatte. Die USA würden die iranischen Ölexporte, die sich zu diesem Zeitpunkt auf etwa 2,1 Millionen Barrel pro Tag beliefen, vollständig sanktionieren. Die Ölpreise erreichten den höchsten Stand seit 2018.

Als Trump seine Position änderte und bestimmten Ländern, die iranisches Öl importierten, Ausnahmeregelungen gewährte, verloren die Händler Milliarden von Dollar. Die Ölindustrie hat sich von 2018 nie erholt und wird sich möglicherweise nie wieder erholen. Das ist es, was die Ölbullen nicht verstehen oder akzeptieren können.

Als der wichtigste Raffineriekomplex Saudi-Arabiens im September 2019 von den vom Iran unterstützten Houthis angegriffen wurde, reagierten die Ölmärkte kaum. Wäre so etwas in den vergangenen fünfzig Jahren passiert, wären die Ölpreise mit ziemlicher Sicherheit auf ein Rekordhoch gestiegen.

Dies hätte für bullishe Analysten und Investoren ein blinkendes gelbes Licht sein sollen, dass sich das Ölparadigma geändert hat.

Die Flucht der Händler, die 2018 begann, setzte sich 2021 nach dem wirtschaftlichen Aufschwung nach Covid wieder fort. Seitdem sind die Netto-Longpositionen bei WTI um -205 Mio. Barrel (-48 %) und die offenen Positionen um -995 Mio. Barrel (-31 %) gesunken (Abbildung 4).

Abbildung 4. Die Flucht der Händler begann 2018 und setzte sich 2021 nach dem wirtschaftlichen Aufschwung nach Covid wieder fort. Die Netto-Longpositionen sind seit Juni 2021 um -205 Mio. Barrel (-48 %) zurückgegangen. Das offene Interesse ist um 995 Mio. Barrel (-31 %) gesunken. Quelle: CFTC, EIA & Labyrinth Consulting Services, Inc.

Der gesamte Energiesektor - einschließlich der erneuerbaren Energien - machte im Jahr 2023 nur 4 % der Marktkapitalisierung des S&P 500 aus (Abbildung 5). Im Jahr 2008 waren es 9 %, 2014 7 % und 2017 5 %.

Abbildung 5. Auf den Energiesektor entfielen im Jahr 2023 4 % der Marktkapitalisierung des S&P 500. Im Jahr 2008 waren es 9%, 2014 7% und 2017 5%. Quelle: Investopedia, EI Investing & Labyrinth Consulting Services, Inc.

Das Problem ist nicht mehr die Performance, wie es im Jahrzehnt vor 2018 der Fall war. Höhere Ölpreise und eine geringere Betonung des Produktionswachstums haben die Öl- und Gasunternehmen in den letzten Jahren in Geldmaschinen verwandelt.

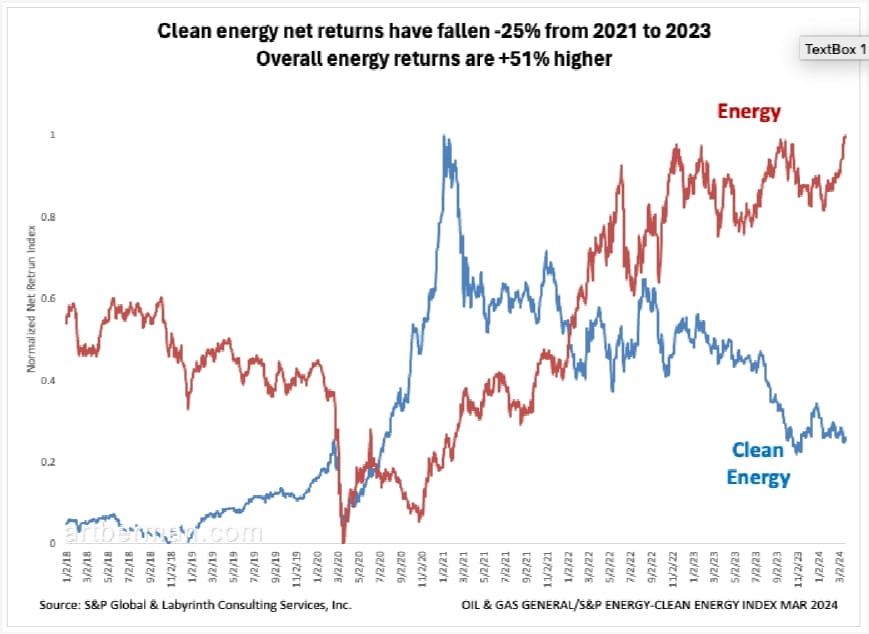

Die Gesamtrenditen im Energiesektor waren 2023 um 51 % höher als 2021 (Abbildung 6). Die Gewichtung des Energiesektors hat sich dadurch nicht erhöht. Interessanterweise fielen die Renditen für saubere Energien in diesem Zeitraum um 25 %.

Abbildung 6. Die Nettorenditen für saubere Energie sind von 2021 bis 2023 um -25 % gesunken. Die Gesamtenergierenditen sind um 51 % höher. Quelle: S&P Global & Labyrinth Consulting Services, Inc.

Der Markt ist weder energieblind noch liegt er falsch.

Was ist der Markt? Es ist unser kollektives Wissen und unsere Erfahrung über die marginalen Erträge von Geschäften und Investitionen. Die Märkte tun nicht immer das, was für die Gesellschaft am besten ist, aber sie sind unglaublich gut darin, Gewinner und Verlierer auszuwählen.

Die Märkte sagen uns, dass Öl und Gas - und Energie überhaupt - eine Verlustwette ist, wenn es um die Marge geht. Das bedeutet, dass die Kosten für die Ausweitung neuer Kapazitäten über die derzeitige Wachstumsrate hinaus nicht gerechtfertigt sind. Diese Botschaft gilt wahrscheinlich auch für Rohstoffe.

Dies erscheint kontraintuitiv, da der Bedarf der Gesellschaft an Energie und Rohstoffen schneller wächst als das Angebot. Und das ist der Punkt, an dem der Markt eine Botschaft aussendet, die die meisten nicht bereit sind zu hören.

Der Markt lehnt Wachstum ab. Das ist ein Paradigmenwechsel.

Im Jahr 2022 verkündeten Goehring und Rozencwajg kühn, dass die Hausse bei den Rohstoffen gerade erst begonnen hat. Inzwischen haben sie eingeräumt, dass die Hausse langsamer verläuft, als sie im Jahr 2022 glaubten, aber sie haben ihre Meinung nicht geändert. Kürzlich erklärten sie, dass sich Öl von "Uninvestible" zu "Must Own" entwickelt hat.

An der Analyse von Goehring und Rozencwajg - oder auch von Jeff Currie - ist nichts auszusetzen, außer dass das Paradigma, das ihr zugrunde liegt, nicht mehr gültig ist. Es geht davon aus, dass die Nachfrage nach Öl und anderen Rohstoffen weiter steigen wird, weil die Menschheit weiter wachsen muss.

Der Markt sagt, dass er sich da nicht so sicher ist.