"Wenn die Verschuldung im Verhältnis zum BIP 125 % beträgt, wie es in den USA der Fall ist, ist der einzige Ausweg eine anhaltende Periode deutlich negativer Realzinsen, um die Schulden zu beseitigen..." Luke Gromen, 27. Januar 2023, in seinem Newsletter Forest for the Trees

"Die Wahrheit ist, dass wir aus unterschiedlichen Gründen bereits im Sommer Schuldenkrisen in den drei größten Staatsanleihemärkten der Welt haben könnten: den Vereinigten Staaten, Japan und Italien." -Desmond Lachman, ein ehemaliger hoher Beamter des Internationalen Währungsfonds (IWF), zitiert in Barron's vom 24. Januar

Jahrelang, wenn nicht sogar jahrzehntelang, war die Situation der Staatsverschuldung in Japan eine der verwirrendsten. Trotz monströser Defizite und einer Verschuldung wie in einer Bananenrepublik fielen die Zinssätze auf null und schließlich sogar darunter. Dies bedeutete eine Katastrophe für die Legionen professioneller Anleger, die japanische Staatsanleihen leerverkauft hatten, weil sie davon ausgingen, dass die Zinsen im niedrigen einstelligen Bereich nur steigen könnten. Diese Annahme war völlig falsch, und infolgedessen erlebten viele von ihnen einen Beinahe-Tod, zumindest aus finanzieller Sicht. Tatsächlich wurde dieser Handel als "Witwenmacher" bekannt, so kostspielig war seine Umsetzung.

Der Grund, warum die Zinssätze fielen, obwohl Japans Haushaltsdefizite Flüsse roter Tinte ausspuckten, lag darin, dass auch dort die Verbraucherpreise oft unter Null fielen. Dieser Zustand war so hartnäckig, dass man allgemein davon ausging, dass selbst die aggressivste Geld- und Finanzpolitik die Inflation nicht nennenswert über die Nulllinie bringen konnte. Ähnlich komatös verhielten sich die Zinssätze. Selbst die oben erwähnten negativen Zinssätze (monetär) und die Defizitausgaben (fiskalisch), die die mit Abstand am höchsten verschuldete Regierung der reichen Welt hervorbrachten, waren nicht in der Lage, einen Hauch von Inflation zu erzeugen. Doch dann kam die Pandemie.

Wie in den meisten Ländern der Welt sorgte Covid zunächst für sinkende Verbraucher- und Erzeugerpreise. Der Zusammenbruch des Ölmarktes im Frühjahr 2020 war vielleicht das anschaulichste Beispiel für die Deflation in der Anfangsphase der Pandemie. Als das Jahr 2020 in das Jahr 2021 überging, begann jedoch weltweit eine Inflation zu entstehen. Anfang 2022 war es offensichtlich, dass die Inflation alles andere als vorübergehend war - sogar für die amerikanische Zentralbank.

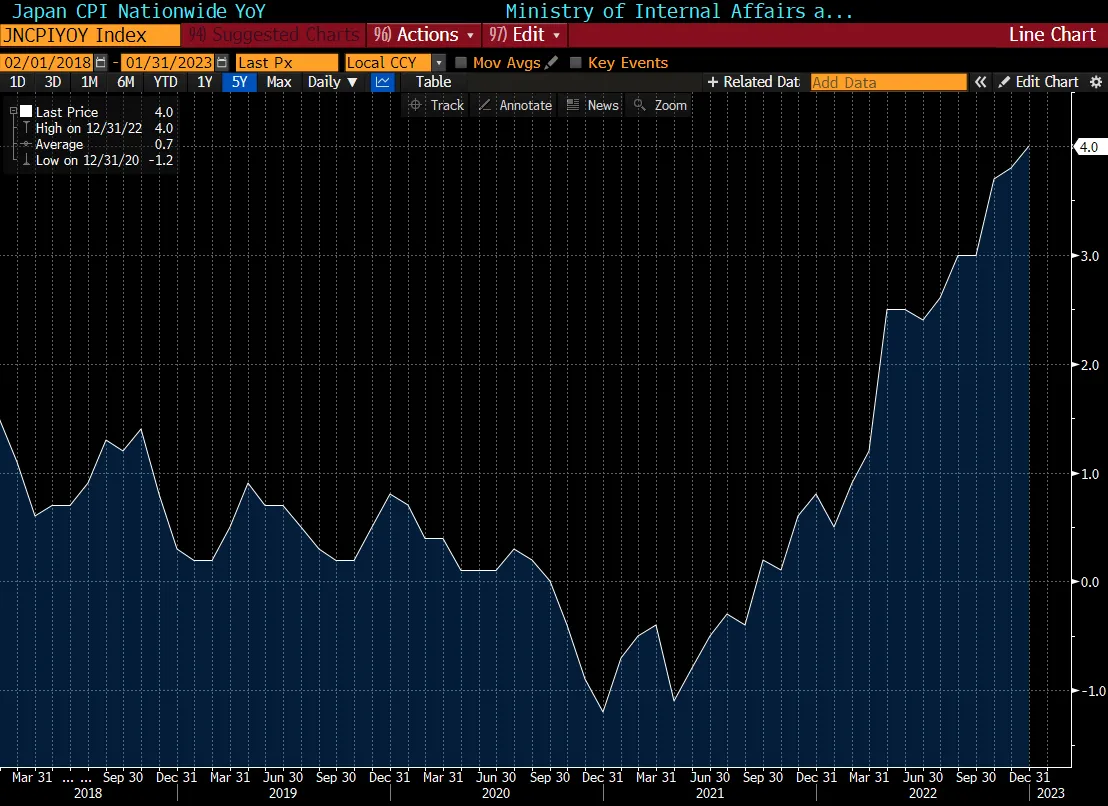

Wie üblich hinkte Japan in dieser Hinsicht den meisten Industrieländern hinterher, aber sein Übergang von der Deflation zur leichten Inflation wurde immer deutlicher. Ungeachtet dessen hielt die Bank of Japan (BOJ) hartnäckig an einer künstlichen Begrenzung der Renditen zehnjähriger japanischer Staatsanleihen (JGB) auf 0,25 % fest, was im Wall Street-Jargon 25 Basispunkte entspricht. Als sich die Inflation im Jahr 2022 beschleunigte, begannen erfahrene Marktteilnehmer wie Hedgefonds, gegen diese Obergrenze zu wetten, indem sie große Mengen an JGBs leerverkauften. Der "Witwenmacher"-Handel war wieder da.

Nur dass dieses Mal die BOJ der Verlierer war. Sie war und ist gezwungen, ihre Version der magischen Geldmaschine der Fed einzusetzen, um Billionen von Yen zu erzeugen, um eine entsprechende Menge an JGBs zum vorgeschriebenen Renditeniveau von 0,25% zu kaufen. (Bitte beachten Sie, dass man 130 Yen braucht, um einen US-Dollar zu kaufen, es ist also nicht so beeindruckend, wie es scheint; dennoch handelte es sich um echtes Geld - etwa 600 Milliarden US-Dollar in den letzten zwei Monaten. Die BOJ besitzt nun 70 % des gesamten 5- und 10-jährigen JGB-Marktes).

Haruhiko Kuroda, die BOJ-Version von Jay Powell, schockierte die Märkte Ende Dezember mit der Anhebung der Zinsobergrenze auf 0,50 %. Die JGBs stiegen sofort auf diesen Satz, aber der Markt signalisiert eindeutig, dass er nicht hoch genug ist; die BOJ ist wieder einmal gezwungen, immense Summen zu verpulvern, um diese Obergrenze aufrechtzuerhalten. Ein logischer Grund dafür ist die Tatsache, dass die Inflation inzwischen bei 4 % liegt. Außerdem steigt der Verbraucherpreisindex in Japan im Gegensatz zu den meisten anderen Industrieländern weiter an. Langfristige Anleiherenditen von 0,50 % und eine Inflation von 4 % sind natürlich nicht miteinander vereinbar. (Aufmerksame Leser werden übrigens das Signal für eine bevorstehende höhere Inflation bemerkt haben, als der japanische Verbraucherpreisindex im letzten Jahr entscheidend über 1 % stieg. Dies ist ein weiteres Beispiel für die Bedeutung und die typische Genauigkeit größerer Spannenausdehnungen).

Grafik: Evergreen über Gavekal

Herr Kuroda geht in diesem Frühjahr in den Ruhestand. Sein Nachfolger lässt verlauten, dass die Zeit der ultralockeren Geldpolitik, wie man sie seit Menschengedenken kennt, vorbei ist. Dementsprechend werden die Chancen, dass die Zinsen bei 0,50 % bleiben, immer größer. Dieser Paradigmenwechsel ist einer der dramatischsten in einer Welt, in der es viele davon gibt. Ich glaube, dass die Märkte immer noch nicht ganz begreifen können, dass der scheinbar ewige Status von Null- oder sogar Negativzinsen (und einer Inflation auf ähnlichem Niveau) in Japan Sayonara ist. Was lange Zeit wie ein bizarrer, aber dauerhafter Zustand aussah, scheint nun Geschichte zu sein.

In Amerika scheint sich ein anderes seltsames, aber lang anhaltendes Phänomen ebenfalls seinem Verfallsdatum zu nähern. Es ähnelt in wesentlichen Aspekten dem, was in Japan geschieht. Der Katalysator der Veränderung ist ebenfalls eine Kombination aus steigender Inflation und massiven Staatsdefiziten. Dies gilt ungeachtet der Tatsache, dass sich die Inflation in den USA abkühlt, zumindest im Moment.

Seit Jahrzehnten gibt es Befürchtungen, dass die US-Regierung am Rande einer Finanzkrise steht. Bereits in den späten 1960er Jahren beschwerten sich ausländische Regierungen, insbesondere Frankreich, über das "exorbitante Privileg" der USA, riesige Handels- und Haushaltsdefizite zu haben und diese mit Dollars auszugleichen. Dies veranlasste einige Länder mit großen Handelsüberschüssen dazu, den Umtausch ihrer angehäuften Dollar in Gold zu fordern. Zu dieser Zeit war dies in den USA noch erlaubt.

Bis 1971 schmolzen die Goldreserven der USA rapide. Dies veranlasste Präsident Richard Nixon, das Goldfenster zu schließen, wodurch der Greenback zu einer Fiat-Währung wurde. Dies war auch ein auslösender Faktor für die hohe Inflation in diesem Jahrzehnt. Es bedurfte 20 %iger Zinssätze unter dem ehemaligen Fed-Vorsitzenden Paul Volcker, um die Inflation Anfang der 1980er Jahre zu stoppen, was mit der bis dahin schlimmsten Rezession seit dem Zweiten Weltkrieg einherging.

Für den Rest der 80er Jahre stiegen die Staatsdefizite in den USA trotz der boomenden Wirtschaft unter Ronald Reagan ins Unermessliche. Infolgedessen verschlechterte sich die Verschuldung im Verhältnis zum BIP drastisch. In den 90er Jahren gelang es jedoch, die rote Tinte durch parteiübergreifende Bemühungen (erinnern Sie sich an diesen Begriff?) einzudämmen (ein weiteres Relikt der Vergangenheit). Gegen Ende des letzten Jahrhunderts/Millenniums erwirtschaftete Amerika so hohe Überschüsse, dass der damalige Fed-Chef Alan Greenspan befürchtete, es könnte bis 2010 keinen Markt für Staatsanleihen mehr geben.

Seit 2001 geht es in rasantem Tempo den glitschigen Abhang der immer radikaleren keynesianischen Wirtschaftspolitik hinunter. Die Abkehr von jeglichem Anspruch auf finanzpolitische Korrektheit erreichte während der Pandemie ihren Höhepunkt. Zu diesem Zeitpunkt stolperten die USA in die dunkle Kunst der Modernen Geldtheorie (MMT), im Wesentlichen eine keynesianische Politik auf leistungssteigernden Drogen.

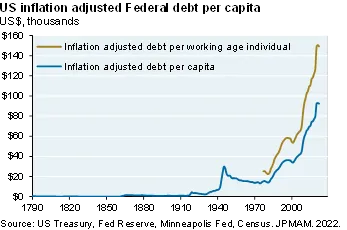

Doch trotz eindringlicher und vernünftiger Warnungen von Koryphäen beider Parteien ist die US-Staatsverschuldung weiter in die Höhe geschossen. Wenn Sie glauben, dass dies eine Übertreibung ist, sehen Sie sich bitte diese Grafik von Michael Cembalest, Chefstratege von J.P. Morgan, an, einem der wenigen führenden Köpfe an der Wall Street, die sich auf dieses existenzielle Problem konzentrieren.

Grafik: Cembalest

Wie Sie sehen können, sieht der Anstieg der inflationsbereinigten Pro Kopf Verschuldung des Bundes aus wie der einer Meme Aktie im Jahr 2021. Besonders beunruhigend ist die Entwicklung, wenn man sie auf der Basis der Erwerbstätigen betrachtet - eine sinnvolle Anpassung, denn das sind die Leute, die den größten Teil der Steuern zahlen, um die Schuldscheine von Uncle Sam zu bedienen.

Leider sehen die Prognosen für die Zukunft noch schlechter aus. Vielleicht liegen sie genauso daneben wie die Prognosen von Alan Greenspan im Jahr 2000. Angesichts der Tatsache, dass der Tsunami an Ansprüchen der Babyboomer in diesem Jahrzehnt epische Ausmaße annimmt, ist das jedoch unwahrscheinlich.

Grafik: Hartnett

Grafik: Hartnett

Optimisten mögen sich verständlicherweise auf mein japanisches Beispiel berufen und darauf hinweisen, dass Japans Staatsverschuldung im Verhältnis zum BIP viel höher ist als die Amerikas. Viele Jahre lang konnte das Land die Schwarzseher eines Besseren belehren und weiterhin gigantische Defizite anhäufen, während es gleichzeitig von nicht existierenden Kapitalkosten profitierte. Doch wie wir gesehen haben, könnte diese Ära, in der es zu schön war, um wahr zu sein, vor ihrer eigenen Abrechnung stehen. Der brillante Jim Grant mit seiner Fliege ist der Meinung, dass das potenzielle Chaos auf dem Markt für japanische Staatsanleihen (JGB) eines der größten finanziellen Risiken darstellt, denen die Welt derzeit ausgesetzt ist.

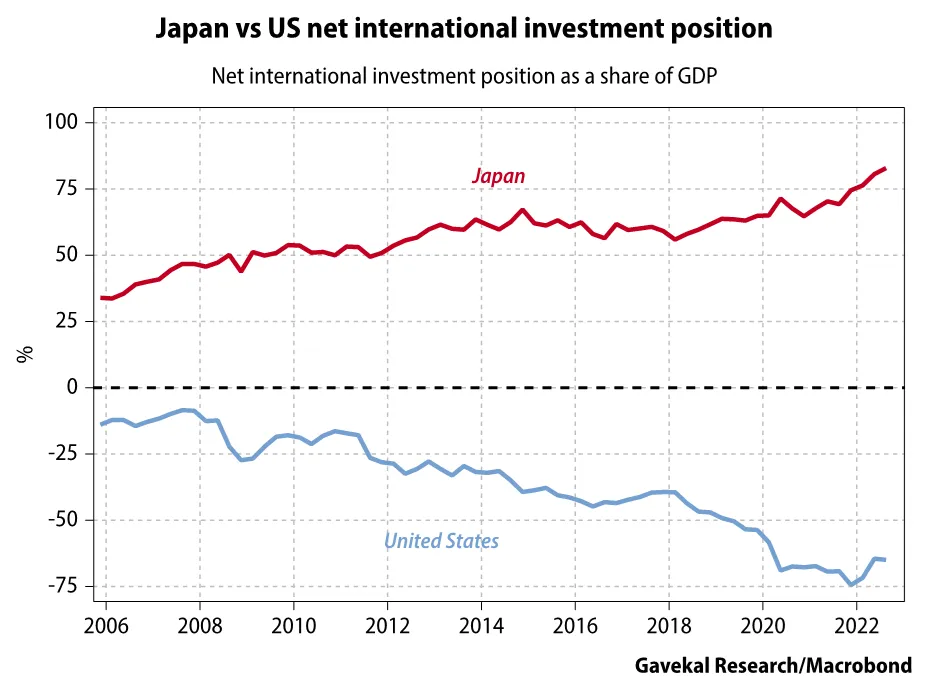

Abgesehen davon besteht ein bemerkenswerter Unterschied zwischen Japan und den USA darin, dass Japan fast ausschließlich bei seinen eigenen Bürgern und Unternehmen verschuldet ist. Auf der anderen Seite sind die USA in hohem Maße von internationalen Investoren abhängig, vor allem von ausländischen Zentralbanken, um ihre jährliche Verschuldung in Höhe von über einer Billion Dollar zu finanzieren. Der andere, damit zusammenhängende Gegensatz ist der diametral entgegengesetzte Zustand der gesamten ausländischen Vermögenswerte und Verbindlichkeiten. Wie Sie unten sehen können, ist Japan reichlich mit ausländischen Vermögenswerten, abzüglich der Verbindlichkeiten, ausgestattet, während die USA der größte Nettoschuldner der Welt sind.

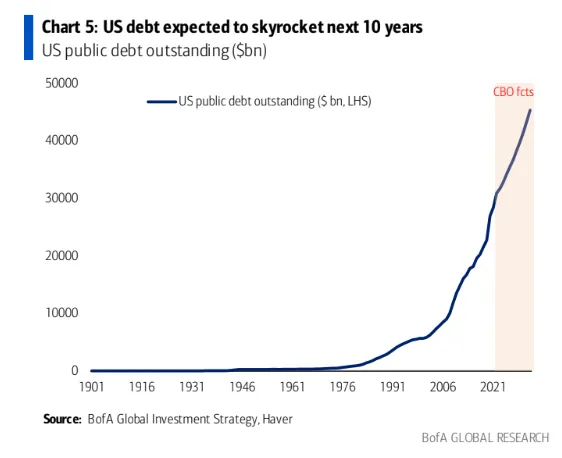

Jim Grant hat kürzlich einen prägnanten Artikel mit dem Titel Ponzi on the Potomac verfasst. Wie der Titel schon andeutet, prangert er die völlige Missachtung der Ausgabenbeschränkung durch die US-Regierung an. Er weist darauf hin, dass die Staatsverschuldung der USA bei 15 Billionen Dollar lag, als S&P 2011 den AAA-Status der USA herabstufte. Heute sind es mehr als doppelt so viel, etwa 31 Billionen Dollar. Man muss sich fragen, was die Staatsschuldenanalysten von S&P heutzutage so treiben. Vielleicht gehen sie, wie die Finanzmärkte, einfach davon aus, dass diese nationale Bilanzzerstörung noch jahrelang weitergehen kann. Mit anderen Worten: Es ist keine Wende in Sicht. Meiner Meinung nach wachsen die Risiken einer Schuldenkrise jedoch täglich.

Da dies ein Thema ist, das ein ganzes Lexikon füllen könnte (erinnern Sie sich noch?), werde ich auf meine alte Taktik zurückgreifen, eine Zusammenfassung in Form von Aufzählungspunkten zu verwenden, um viele Schlüsseldaten präzise zu vermitteln. (Ein Großteil davon stammt aus Jim Grants "Ponzi on the Potomac", und ich werde sie entsprechend kennzeichnen.)

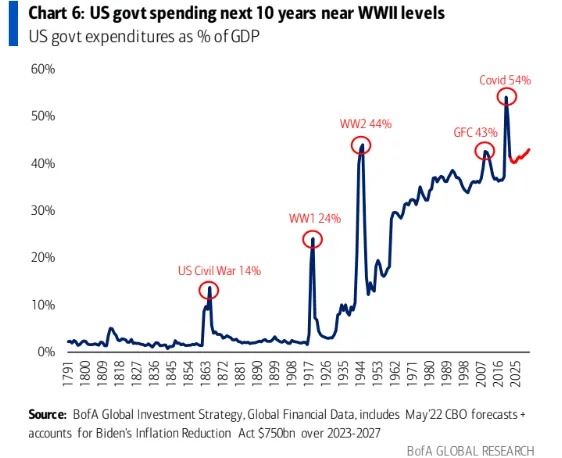

- Die USA verzeichneten im Jahr 2021 ein Haushaltsdefizit von 11 % des BIP, obwohl die Steuereinnahmen boomten. Das ist ein absolutes Novum in Friedenszeiten. Es war auch das so genannte Primärdefizit, ohne Zinsen. Inklusive Zinsen ist es noch schlimmer - und es wird noch schlimmer, da die Zinsen dramatisch steigen.

- Der regierungseigene Rechnungshof (General Accounting Office, GAO) geht davon aus, dass die Zinskosten bis 2050 auf 9 % des BIP explodieren werden. In den vorangegangenen 50 Jahren betrugen sie im Durchschnitt 2 % des BIP.

- Es wird prognostiziert, dass die Treuhandfonds des Bundes wie die Sozialversicherung, die Krankenhausversicherung Medicare und der Autobahnbau in den nächsten 12 Jahren erschöpft sein werden.

- In den nächsten zwei Jahren werden Staatsschulden in Höhe von 9 bis 10 Billionen Dollar fällig.

- Die Bundesregierung nimmt immer mehr Kredite auf, um die Zinsen für ihre Schulden zu bezahlen, ein klassisches Ponzi-System, wie es der posthum verehrte Wirtschaftswissenschaftler Hyman Minsky beschrieben hat.

(Alle obigen Ausführungen sind dem Buch "Ponzi on the Potomac" entnommen).

- Ohne großes Aufsehen hat das US-Finanzministerium seine Kreditaufnahme im vierten Quartal um 37 % erhöht. Für das erste Halbjahr 2023 wurden 1,3 Billionen Dollar an Finanzmitteln prognostiziert, was einer Jahresrate von 2,6 Billionen Dollar entspricht.

- In Rezessionen explodieren die Staatsdefizite aufgrund sinkender Steuereinnahmen und höherer Sozialausgaben (Arbeitslosenunterstützung usw.). Die Steuereinnahmen sind bereits rückläufig.

- Der typische Anstieg der Schulden im Verhältnis zum BIP in Rezessionen liegt seit dem Zweiten Weltkrieg bei 2,8 %. Wenn es sich bei diesem Abschwung um einen normalen Abschwung handelt, würde dies etwa 700 Milliarden Dollar an zusätzlichen Defizitausgaben bedeuten. (In Anbetracht der Tatsache, dass die Ausgaben für Sozialleistungen in den letzten Jahren stark angestiegen sind, ist dieser Betrag möglicherweise viel zu niedrig).

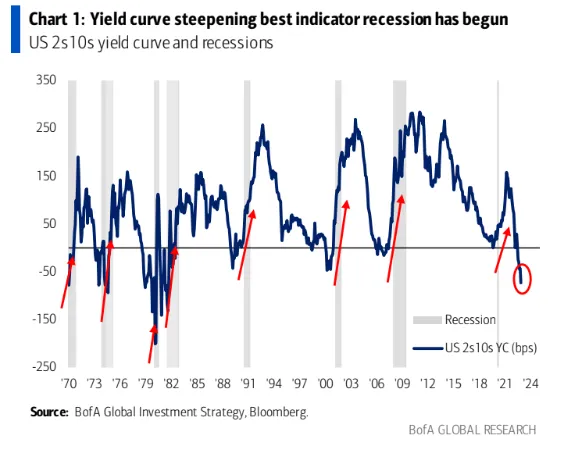

- Steilere Renditekurven kündigen immer wieder den Beginn einer Rezession an, natürlich nach einer Umkehrung. Gegenwärtig ist die Renditekurve der US-Staatsanleihen nach wie vor stark invertiert, d. h. die Rezession steht wahrscheinlich noch bevor.

Grafik: Hartnett

- Die Regierung Biden schlägt ein weiteres Ausgabenpaket in Höhe von 1,7 Billionen Dollar vor. Dieses Paket wird sich über mehrere Jahre erstrecken, aber es kommt zu dem bereits erdrückenden Schuldenfinanzierungsbedarf hinzu.

- Schätzungen zufolge belaufen sich die ungedeckten Ansprüche auf über 100 Billionen Dollar, die sich glücklicherweise auf viele Jahre verteilen. Eine wachsende Zahl davon muss nun jedoch bezahlt werden.

- Während der Aktienmarkt begeistert die These von der sanften Landung vertritt, die die Risiken einer rezessionsbedingten Finanzierungskrise des Bundes verringert, meldete der Versandriese UPS gerade seinen ersten Umsatzrückgang seit 2009. FedEx entlässt über 10 % seiner weltweiten Führungskräfte.

- Der Index der Frühindikatoren des Conference Board ist in einem Zeitraum von sechs Monaten noch nie so stark gesunken, ohne dass eine Rezession im Gange war oder sich abzeichnete.

- Der Internationale Währungsfonds (IWF) rechnet mit einem Anstieg der Arbeitslosenquote in den USA um 1,7 % auf 5,2 %. Doch auch er ist für eine weiche Landung, obwohl ein Anstieg der Arbeitslosigkeit um 0,6 % in der Vergangenheit stets Rezessionen ausgelöst hat.

- Von 2002 bis 2014 kauften ausländische Zentralbanken rund 50 % der US-Staatsanleihen. Seit 2014 haben sie ihre Käufe auf nur noch 5 % gesenkt.

Okay, genug mit dem Faktenfeuerwerk. Aber ich schlage vor, dass Sie sich die Zeit nehmen, zumindest einige von ihnen zu lesen, da dieses Thema so tiefgreifende Auswirkungen hat. Die Elvis-ähnlichen Turbulenzen an den Aktienmärkten können uns alle von dieser eskalierenden Bedrohung ablenken. Und mit Sicherheit ist eine Rezession von enormer Bedeutung für die Aktienrenditen oder deren Ausbleiben in diesem Jahr. Der typische Rückgang bei einem gewöhnlichen Abschwung liegt bei 30 %, d. h. wir haben noch nicht einmal die Hälfte geschafft. Außerdem könnte dieser Abschwung angesichts des Ausmaßes der Blase 3.0 noch schlimmer ausfallen. Die Geschichte lehrt uns, dass je größer der Boom, desto größer der Abschwung.

Noch kritischer als ein oder zwei Jahre Auswirkungen auf die Gewinne des S&P 500 und die Aktienportfolios ist jedoch, was eine Rezession für die Fähigkeit der US-Regierung bedeutet, sich selbst zu finanzieren. Zugegeben, die Finanzmärkte haben sich in letzter Zeit auf das Szenario einer weichen Landung eingerichtet. Doch das haben sie 2007 auch getan, und das war ein großes "oops".

In früheren Rezessionen war es für die Regierung aufgrund sinkender Zinssätze sogar billiger, sich Geld zu beschaffen. Dadurch wurden die gestiegenen Kosten für mehr ausstehende Schulden oft ausgeglichen, während die Steuereinnahmen einbrachen und die Unterstützungszahlungen in die Höhe schnellten. Wenn sich dieses Muster wiederholt, dürfte es zumindest in diesem Jahr kein Problem geben. Aber an dieser Stelle gehe ich auf meine übliche empfindliche Position hinaus: Ich glaube, dass es dieses Mal wirklich anders sein könnte, auch wenn ich weiß, dass dies in der Finanzwelt gefährliche Worte sind.

Die zusätzlichen Billionen, die neu finanziert werden müssen, haben zusammen mit der oben erwähnten Fortschreibung des 2023 fällig werdenden Anteils der bestehenden Schulden in Höhe von 9 bis 10 Billionen Dollar das reale Potenzial, den Markt zu überschwemmen. Wenn Japan, das in großem Umfang US-Staatsanleihen hält, mit dem Verkauf beginnt, um Geld nach Hause zu bringen und seinen eigenen gefährdeten Anleihemarkt zu stützen, wird das Problem nur noch größer. Die Tatsache, dass US-Regierungsstellen wie der Social Security Trust Fund in letzter Zeit ebenfalls zu Verkäufern geworden sind, verschlimmert die Situation zusätzlich. Hinzu kommt natürlich die quantitative Straffung, die den größten Käufer von US-Staatsanleihen, die Fed, zum größten Verkäufer gemacht hat. Das ist allein ein Schwankungsfaktor von etwa 2 Billionen Dollar pro Jahr.

Wie man es auch dreht und wendet, im Jahr 2023 müssen viel mehr Billionen vom privaten Sektor gekauft werden als in den letzten Jahren. Doch die Machthaber in Washington scheinen sich dieser Realität nicht bewusst zu sein, und der Aktienmarkt ist ebenso ahnungslos.

Das 1,7 Billionen Dollar Ausgabengesetz, das im Dezember auf 4000 Seiten durch den Kongress geschleust und von Präsident Biden unterzeichnet wurde, ist der beste Beweis für dieses magische Denken (falls es überhaupt ein Denken gibt). Bei solchen Gesetzen wird davon ausgegangen, dass unseren ausgabefreudigen gewählten Beamten unbegrenzte Mittel zur Verfügung stehen. Wie viele von ihnen diese 4000 Seiten tatsächlich gelesen haben, dürfte der Anzahl der Engel auf dem sprichwörtlichen Stecknadelkopf entsprechen. Unglaublich, dass es ohne Anhörung und ohne Debatte verabschiedet wurde. (Vielleicht ist das der Grund dafür, dass zahlreiche Regierungsbehörden nun vom Steuerzahler finanzierte Fahrer erhalten werden.)

Wie im Falle Japans ist es aufgrund der Tatsache, dass diese fiskalische Verschlechterung schon so lange andauert, leicht, sie zu ignorieren und anzunehmen, dass alles gut gehen wird. Aber diese Haltung ist ein großer Teil des Problems. Sie ermöglicht es unseren Politikern, weiterhin gigantische Ausgabenpläne zu veröffentlichen, ohne sich Gedanken darüber zu machen, wie sie finanziert werden sollen, außer in der Annahme, dass der Anleihemarkt bereitwillig mit dem Schneeballsystem mitgehen wird.

Aber nehmen Sie es nicht nur vom Haymaker. Am 24. Januar veröffentlichte Barron's ein Op-Ed von dem bereits zitierten Desmond Lachman, einem ehemaligen Spitzenbeamten des IWF. Er ist jetzt ein Senior Fellow am American Enterprise Institute. Hier ist einer der kritischen Abschnitte des Artikels:

"Die bei weitem beunruhigendste der potenziellen Schuldenkrisen ist die in den Vereinigten Staaten. Das liegt nicht nur daran, dass die USA den bei weitem größten Markt für Staatsschulden haben. Es liegt auch daran, dass der US-Schuldenmarkt als risikofreier Zinssatz dient, an dem sich andere Zinssätze in der Welt orientieren. Ein Anstieg des Zinssatzes für zehnjährige US-Staatsanleihen würde sich auf die ganze Welt auswirken.

Angesichts der Tatsache, dass Japan am Rande eines eigenen Aufstandes auf dem Anleihemarkt zu stehen scheint und sich die Bedingungen in Italien - unglaublicherweise der drittgrößte Anleihemarkt der Welt - ebenfalls verschlechtern, ist dies ein klassischer Fall von "vorgewarnt ist gewappnet". Die Annahme, dass die globalen Anleiheinvestoren den massiv überschuldeten Regierungen weiterhin Nachsicht gewähren, könnte sich für Ihr Portfolio als ebenso kostspielig erweisen wie die Annahme, dass die politischen Entscheidungsträger wussten, was sie mit der Immobilienblase, der Pandemie und zuletzt der Inflation anrichteten. Dies ist nicht der richtige Zeitpunkt, um unvorsichtig zu werden... auch wenn Jim Cramer wieder einmal den Bärenmarkt für tot und verschwunden erklärt.